固收日报20230216:国债期货全线收涨地产债多数上涨

发布时间:2023-2-16 17:42阅读:204

一、债市综述

2月16日,国债期货全线收涨,10年期主力合约涨0.16%,5年期主力合约涨0.08%,2年期主力合约涨0.04%。中证转债收跌0.68%,报405.94,成交额为673.3亿元。智能转债跌超10%,日丰转债、华亚转债跌超7%,明泰转债跌超6%,华钰转债、一品转债跌超5%;特一转债涨超7%,金轮转债涨超6%,英特转债涨超5%,新天转债、蓝盾转债涨超4%。

交易所债券收盘,地产债多数上涨。“22旭辉01”涨近31%,“21旭辉03”涨超29%,“21旭辉01”涨超24%,“20旭辉02”涨近23%,“20旭辉03”涨超21%,“20旭辉01”涨超16%,“21旭辉02”涨超13%,“20世茂03”涨超10%;“16腾跃02”、“19龙湖04”、“21碧地01”均跌超1%。

中信证券研报指出,美国1月通胀同比读数继续回落但节奏变缓,整体CPI环比反弹,基本符合预期。通胀压力仍持续存在,但“薪资―物价”传导势头未强化。年度权重调整不会明显改变CPI读数,不必过度解读其影响。美国通胀下行趋势相对确定,但不应对通胀下行速度和联储流动性宽松过于乐观,我们预计美联储或在5.25%左右暂停加息,年内降息概率相对有限。近期市场波动或将加大,仍需警惕美元指数和美债利率反弹带来的冲击。

国信固收分析称,受到2021年地产行业严厉的“房住不炒”政策波及,2021年底起,房地产销售增长乏力,2022年初监管政策边际放松,但受到大规模点状疫情冲击,地产销售未能如期回升,同时信用舆情事件不断发生,政策纷纷落地来保障地产市场的平稳有序。2023年对于地产企业来说是自省并化解风险的好时机,随着经济修复以及政策的支持,地产销售预计逐步回温,但需要谨防经济修复后政策再次调控。

二、每日要闻BN

1.【日本央行:一些正在发行的日本10年期国债出现了大规模卖空】日本央行表示,一些正在发行的日本10年期国债出现了大规模卖空,原因是市场认为常备借贷便利(SLF)操作将在更长期内使用。

2.【香港特区政府发售首批代币化绿色债券】据香港金管局网站,香港特区政府今日(2月16日)宣布,在政府绿色债券计划(绿债计划)下成功发售8亿港元的代币化绿色债券(代币化绿色债券)。这是全球首批由政府发行的代币化绿色债券。

3.【广东省财政厅:2023年提前批次发行“百千万工程”专项债券资金超700亿元】据上证报消息,近日,广东省财政厅党组书记、厅长戴运龙表示,2023年省级年初预算安排1100亿元,全力保障“百县千镇万村高质量发展工程”实施。在2023年提前批次发行“百千万工程”相关专项债券资金超700亿元的基础上,广东省财政厅继续指导各地加强项目谋划储备,进一步加大专项债券倾斜支持力度。

4.【惠誉博华:房地产行业全年销售额大概率仍维持下跌 跌幅在5%左右】惠誉博华发布2023年房地产开发行业信用展望。惠誉博华预计,2023年,宏观经济复苏与政策鼎力支持将合力推动房地产行业销售徐缓爬升,但全年销售金额大概率仍维持下跌,跌幅在5%左右。惠誉博华认为伴随民营房企再融资渠道次第重启,行业融资环境将逐渐回暖至合理水平,将引领经营稳健的民营房企重归土地市场,但投资更为谨慎,将更加聚焦于经济发达的高能级城市与核心城市群。

5.【2022年美债持仓全貌:外资规模下降4259亿美元 收益率翻番“劝退”部分官方投资者】据新华财经消息,2022年美债吸引力明显减弱,部分海外央行配置风向有所转变。美国财政部当地时间周三(15日)公布的国际资本流动报告(TIC)显示,2022年12月,海外投资者(以下简称“外资”)持有美国国债(以下简称“美债”)总规模环比增加459亿美元,至73146亿美元,连续两个月回升,但仍较2021年同期减少4259亿美元。市场观点称,作为全球投资者普遍配置的常规资产,美债吸引力受到多方因素影响。由于美国与欧洲、亚太地区的货币政策进程与方向有所偏差,全球官方投资者对于美元资产的取舍选择也不尽相同。

6.【基本面修复虽迟必至 债市中期依旧“逆风”】据新华财经消息,本周以来,利率债市场呈现出窄幅波动态势,目前10年期国债收益率稳定于2.89%一线。不过,分析人士认为,市场既要客观看待经济和地产修复的难度,也要保持合理耐心。眼下,经济回暖和资产负债表的修复刚开始,虽然数据和内外环境错综复杂,可长端利率依旧存在向上调整的可能性,投资切忌掉以轻心。

7.【中信固收:加量未降息 MLF续作显示央行对流动性的呵护】中信固收分析称,1月信贷修复较好而降息必要性降低,叠加近期同业存单利率高位震荡而银行中长端负债成本较高,2月MLF延续了超额平价的续作方式并实现了1990亿元的中长期资金净投放。往后看,虽然截至目前金融数据修复的同时仍然存在部分结构性问题,而存量宽信用政策成效尚未完全显现,不排除后续宽货币靠前发力的可能性。

8.【国信固收:2022年政策护航信用风险平稳化解 2023年逐步回温】国信固收分析称,受到2021年地产行业严厉的“房住不炒”政策波及,2021年底起,房地产销售增长乏力,2022年初监管政策边际放松,但受到大规模点状疫情冲击,地产销售未能如期回升,同时信用舆情事件不断发生,政策纷纷落地来保障地产市场的平稳有序。2023年对于地产企业来说是自省并化解风险的好时机,随着经济修复以及政策的支持,地产销售预计逐步回温,但需要谨防经济修复后政策再次调控。

9.【海外债动态汇总】

- 曲美家居:拟发行境外债券总额不超31.50亿挪威克朗。

- 泰安国泰民安投资集团拟发行3年期高级无抵押美元债,初始价7.2%区域。

- 高邮建投发展集团拟发行3年期高级欧元债,初始价4.8%区域。

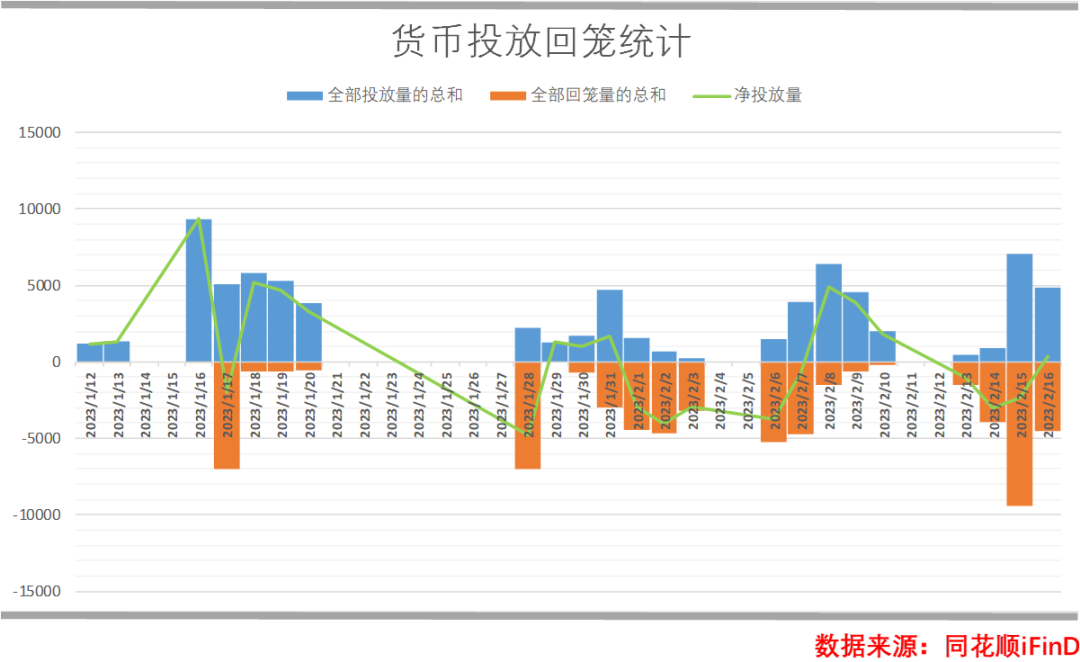

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护银行间流动性合理充裕,央行今日进行4870亿元7天期逆回购操作,中标利率为2.00%,与此前持平;因今日有4530亿元7天期逆回购到期,当日实现净投放340亿元。

2. 市场行情回顾 (009):

银存间质押式回购利率集体上涨。1天期品种报2.041%,涨11.8个基点;7天期报2.1285%,涨11.99个基点;14天期报2.2965%,涨17.52个基点。上海银行间同业拆放利率(Shibor)集体上涨,隔夜shibor报2.005,涨10.3个基点;7天shibor报2.095,涨9.9个基点;1月shibor报2.214,涨1.4个基点;3月shibor报2.383%,涨0.4个基点。银行间回购定盘利率集体上涨。FR001报2.1%,涨10个基点;FR007报2.13%,涨3个基点;FR014报2.5%,涨8个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

今日债券市场发行债券266只,总发行量3222.18亿元。其中利率债发行20只,共1157.58亿元;信用债发行246只,共1987.9亿元。

(数据截至16:00前)

利率债招投标情况:

今日利率债共发行20只,其中国债无发行,地方政府债发行12只,国开债发行4只,农发债无发行,进出口债发行4只。

产业债发行情况(按行业):

2. 债券二级市场:

利率债活跃行情:

信用债活跃行情:

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

同业存单活跃行情:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

隔夜美股全线收高,会不会带动今日A股上涨?

国债期货全线收跌意味着什么?

隔夜美股全线收高,会不会带动今日A股上涨?

国债期货全线收跌意味着什么?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19