固收日报20221226:国债期货集体收跌地产债涨跌不一

发布时间:2022-12-26 17:39阅读:305

一、债市综述

12月26日,国债期货集体收跌,10年期主力合约跌0.16%,5年期主力合约跌0.08%,2年期主力合约跌0.01%。中证转债收涨0.74%,报391.34,成交额为475亿元。惠城转债涨近14%,溢利转债涨超11%,福22转债涨超10%,苏试转债涨超8%,元力转债、伯特转债涨超7%;蓝盾转债跌近10%,盘龙转债跌近6%,泰林转债跌超3%,尚荣转债跌超2%,共同转债、湖广转债跌超1%。

交易所债券市场收盘,地产债涨跌不一,“19远洋01”跌超31%,盘中临停;“21碧地04”跌超5%,“21宝龙01”和“21旭辉03”均跌超3%。此外,“21碧地02”涨超5%,“21远洋02”涨超3%,“21龙湖02”涨逾2%,“20时代05”涨逾1%。

中信证券研报指出,2022年中央农村工作会议于12月23日至24日在京举行。作为“二十大”之后的第一次中央农村工作会议,本次会议是当前和今后一个时期农业农村政策的重要风向标,将对农业产业、农业板块及上市公司产生重大和深远的政策影响。会议首提“建设农业强国”,继续强调将粮食安全作为“头等大事”来抓。我们认为,种业和粮食种植板块将获得政策持续强有力支持。种业和生物育种方面,强政策支持期叠加高行业景气期和新技术升级期,预计将驱动种业升级发展。粮食种植方面,会议提出实施新一轮千亿斤粮食产能提升行动,强化板块高增和高质量发展预期。

华创固收分析称,债市对于政策“强预期”的交易暂时出清,集中交易疫情扰动之下基本面的“弱现实”。并且,从中央经济会议及后续各部门落实、中财办解读等,均显示货币政策仍将维持偏宽松态势,房地产需求端极端放松短期推出概率不高,1月疫情扩散和春节偏早,或使得对于“弱现实”的交易短期可能延续。隔夜资金加权价格的历史新低是资金供需错位的结果,跨年资金价格并不算低,资金面仍处于均衡状态。后续关注跨春节安排,对央行呵护态度和资金面平稳宽松持积极态度。

二、每日要闻BN

1.【央行上海总部:11月末,长三角地区本外币各项贷款余额56.48万亿元】央行上海总部:11月末,长三角地区本外币各项贷款余额56.48万亿元,同比增长13.8%;人民币贷款余额55.21万亿元,同比增长14.1%,增速比上月末低0.2个百分点。11月份,长三角地区人民币贷款增加4201亿元,同比少增196亿元。

2.【财政部与亚洲开发银行签署丝绸之路沿线地区生态治理与保护项目贷款协定】财政部网站消息,12月19日,财政部与亚洲开发银行授权代表正式签署了丝绸之路沿线地区生态治理与保护项目贷款协定。该项目贷款金额为19621.5万欧元,贷款期限为25年(含6年宽限期),旨在促进甘肃、青海、陕西等丝绸之路沿线地区生态综合治理及修复,改善自然环境,强化生态韧性。该项目的主要建设内容包括提升可持续森林与湿地管理知识水平,保护和修复森林及湿地,加强多功能生态系统服务和环境教育等。

3.【中金所:增加2年期国债期货合约可交割国债】中金所发布《关于增加2年期国债期货合约可交割国债的通知》,2022年记账式附息(二十八期)国债已招标发行。根据《中国金融期货交易所国债期货合约交割细则》及相关规定,该国债符合TS2303和TS2306合约的可交割国债条件,转换因子分别为0.9880和0.9897。该国债从上市交易日后的下一交易日开始,纳入TS2303和TS2306的可交割国债范围,可用于交割意向申报。

4.【信用债调整告一段落 理财市场亟须加快多元化发展】据上海证券报消息,“作为配置类资产,此前很难想象信用债市场会遭遇11月如此巨大流动性冲击。”一位银行理财子公司负责人不无感慨地表示。11月中旬,证券市场已经嗅到了相关措施优化调整的信号,股市大涨债市走弱。令市场意外的是,此次市场变化引发了银行理财赎回和信用债“负反馈”的冲击。在净值化背景下,债市突然转向并未给银行理财太多反应机会。

5.【房企再融资紧锣密鼓,加快风险出清重塑行业竞争格局】据证券日报,自11月28日证监会恢复上市房企和涉房上市公司再融资以来,截至12月25日,已有32家涉房上市企业筹划股权再融资,其中8家H股房企配股融资,24家A股涉房企业发布非公开发行股票融资公告。与信贷“第一支箭”和债券“第二支箭”支持稳健型房企融资不同,“第三支箭”股权融资利好全行业,出险房企亦可募资用于“保交楼”。展望后市,多位业内人士认为,预计会有更多房企借这一窗口期进行业务重组、资产换仓,加快行业风险出清。此外,随着销售企稳,有望为企业带来第二次成长机遇,行业集中度将进一步提升,形成新的竞争格局。

6.【专项债券稳投资助发展】据经济日报消息,在过去一年中,专项债券可谓是稳投资、稳增长中的高频词、关键词。从几个数据可见一斑,今年初安排新增地方政府专项债券3.6万亿元,三季度又依法盘活5000多亿元结存限额。全年专项债券发行使用快马加鞭,用于项目建设的3.45万亿元新增专项债券资金于一季度全部下达,并于上半年基本发行完毕,节奏较以往大幅提前。最新统计显示,前11个月,基础设施投资同比增长8.9%,连续7个月回升。专项债券对拉动有效投资发挥出突出作用,特别是有力支撑了基础设施投资回升。

7.【黑田东彦:扩收益率区间绝非退出超级宽松政策第一步】日本央行在本月政策会议上,决定容许10年期日债收益率目标波动区间,由之前上下浮动25个基点,扩大至上下浮动50个基点。央行行长黑田东彦表示,扩大收益率区间绝对不是退出超级宽松政策的第一步,必须继续宽松货币政策,以支持经济,同时促进工资增长。他预计,日本经济将持续相对稳定增长,失业率预料进一步下跌,又估计劳工需求增长主要在面对面的服务业,认为必须全职员工薪酬上升,才能令到整体薪酬达到全面性增长。黑田东彦提到,日本下一财年平均核心消费物价升幅将放缓至2%以下,必须密切注意近期企业定价行为变化是否成为新常态,又指必须严密提防海外经济及物价风险。

8.【樊纲:房地产市场的需求仍然具有巨大潜力 主要潜力来自人口迁移】据界面.财联社,在《财经》杂志主办的“北京房地产健康发展研讨会”上,著名经济学家、中国经济体制改革研究会副会长樊纲表示,一些地方房地产的限购政策,首先限的是外地人的住房需求,这种住房需求可以称之为迁移性需求。中国房地产市场的需求仍然具有巨大潜力,主要的潜力来自于人口迁移。“建议在城市群周边的中小城市取消对外地人的限购,逐步释放人口的迁移性住房需求。通过大城市房地产市场的复苏,通过企业内部资金链的传导,化解部分小城镇的债务问题和烂尾楼问题。”樊纲说。

9.【华创固收:债市对于政策“强预期”的交易暂时出清】华创固收分析称,债市对于政策“强预期”的交易暂时出清,集中交易疫情扰动之下基本面的“弱现实”。并且,从中央经济会议及后续各部门落实、中财办解读等,均显示货币政策仍将维持偏宽松态势,房地产需求端极端放松短期推出概率不高,1月疫情扩散和春节偏早,或使得对于“弱现实”的交易短期可能延续。隔夜资金加权价格的历史新低是资金供需错位的结果,跨年资金价格并不算低,资金面仍处于均衡状态。后续关注跨春节安排,对央行呵护态度和资金面平稳宽松持积极态度。

10.【银河证券:出入境恢复在即,关注旅游相关板块需求恢复】银河证券12月26日研报表示,出入境恢复在即,关注相关板块需求恢复。据香港特首李家超,内地与香港逐步有序恢复通关有望于2023年1月中旬落地。疫情前港、澳每年接待内地旅客超4300万/2800万人,与2021年6万/704万人相比恢复空间巨大。建议关注出境游(众信旅游)、博彩(美高梅中国、金沙中国、银河娱乐)。

11.【海外债动态汇总】

- 威海环通产投发布选定不超过1亿美元境外债券主承销商服务单位项目需求计划。

- 永州零陵资产发布2022年境外债券主承销商(全球协调人)选聘项目流标公告。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护流动性合理充裕,央行今日(本周一)开展了2160亿元7天期和14天期逆回购操作。因今日有90亿元7天期逆回购到期,当日实现净投放2070亿元。

2. 市场行情回顾 (009):

银存间质押式回购利率多数上涨。1天期品种报0.5474%,涨11.65个基点;7天期报1.5149%,涨80个基点;14天期报2.9373%,涨25个基点。上海银行间同业拆放利率(Shibor)集体上涨,隔夜shibor报0.82,涨23.5个基点;7天shibor报1.961,涨27.4个基点;1月shibor报2.306,涨1.9个基点;3月shibor报2.405%,涨0.3个基点。银行间回购定盘利率多数上涨。FR001报0.86%,涨16个基点;FR007报2.056%,涨25.58个基点;FR014报3.9%,跌10个基点。

四、债券市场概况

1. 债券一级市场:

债券发行与到期:

今日债券市场发行债券172只,总发行量2205.03亿元。其中利率债发行7只,共7.23亿元;信用债发行165只,共2197.8亿元。

利率债招投标情况:今日利率债共发行7只,其中国债无发行,地方政府债发行7只,国开债无发行,农发债无发行,进出口债无发行。

产业债发行情况(按行业):

2. 债券二级市场:

近一年中美十债收益率走势对比:

最活跃利率债成交统计:

最活跃信用债成交统计:

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

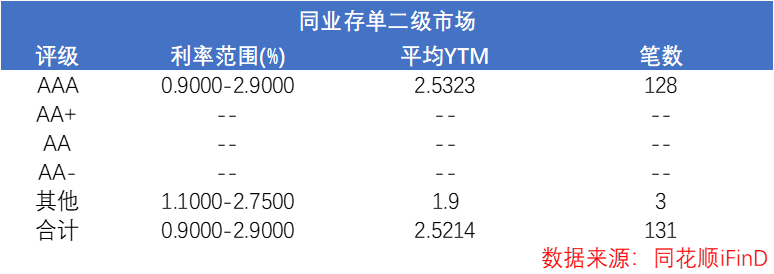

2. 同业存单二级市场:

同业存单成交情况:

最活跃同业存单:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债期货全线收跌意味着什么?

国债期货全线收跌意味着什么?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59