通灵股份301168能买吗?公司如何?一文告诉你答案

发布时间:2022-10-25 10:44阅读:595

问一问

问一问最近总有人在线咨询通灵股份怎么样?能否入手?今天特地精选了各大券商优质研报内容,结合研报给大家精讲下通灵股份这只股票。

通灵股份 301168 券商投资建议 (精选)

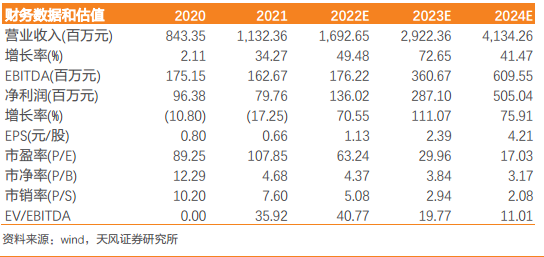

盈利预测与估值:随产能快速扩张,浇注芯片接线盒放量,预计公司 2022-2024 年归母净利分别为 1.36/2.87/5.05 亿元,给予公司 2023 年 35 倍 PE,目标价 84 元,给予“买入”评级。

风险提示:行业装机不及预期、浇注芯片接线盒提升不及预期、接线盒市场增速不

及预期、铜价上涨风险、股价波动风险。

通灵股份 301168 个股精选解读 (投资必读,想要了解更多个股精选分析私聊可领)

公司简况:通灵股份前身成立于 1984 年,2005 年涉足光伏接线盒行业,产品性能经过多年 检验,已经成为行业龙头企业之一; 2021 年营收同增 34%,净利润受大宗涨价 影响出现下滑,预计后续将随大宗降价、新产品浇注芯片接线盒占比提升而改善。

从行业来看:重视产品迭代与降本,下游集中度↑+可靠性要求促使格局趋集中

从竞争要素看:接线盒主要起连接与保护组件的作用,近年来产品经过了多次迭代(单 体——分体,密封圈——灌胶,手工——半自动化——全自动化等),目前分体二 极管接线盒是主流,未来或向智能接线盒发展,以满足分布式(尤其是 BIPV)安 全需求。由于生产过程简单且产能约束小,各企业主要通过降本打开更大发展空间。

从竞争格局看:当前行业格局较为分散,龙头通灵也仅有 13%市占率(多数企业不足 10%),随着下游组件格局集中,客户对稳定可靠的供应链要求也在提升,叠加接 线盒龙头企业上市扩张规模,未来行业格局有望趋于集中。

从市场空间看: 按 2025 年新增装机约 550GW、单块组件 600W 计算,接线盒市场 空间将达到 205.3 亿元(不包含智能接线盒),市场空间广阔。

从公司本身看:浇注芯片接线盒+加强一体化降本+上市融资能力提升,有望继续提升份额

浇注芯片接线盒:随着组件尺寸变大,其短路电流持续提升,对接线盒散热能力要 求提高,浇注芯片接线盒采用浇注工艺,把二极管简化成单体芯片,提高了产品散 热、承载大电流等性能,减少了原材料成本,同时生产自动化程度更高,使其产品 毛利率比二极管接线盒高 3-5pcts。2021 年浇注芯片接线盒占主营业务 13%, 22Q1 占比接近 20%,预计年末可达 40-50%,增长趋势明显。

加强一体化降本:接线盒成本构成中直接材料占比 85%左右,电缆线占比 30-40%。 截止 2021H1,公司已有 70%以上的电缆线通过自有产线生产加工,未来有望会 进一步提升自制比例,以降低接线盒成本。

上市融资能力提升:接线盒行业通性是应收账款多,相关企业普遍面临营运资金压

力,而在上市后,通灵股权、债权融资能力均有增强,有利于其扩产提升份额。

以上是对通灵股份的研报精选观点分析解读,仅供参考不作为投资建议。

由于篇幅有限想要了解更加详细的权威研报解读可点击头像找我领取一份权威独家深度报告。点击头像可诊股

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59