汽车行业月报:“金九”凸显,期待“银十”,一文读懂

发布时间:2022-10-20 17:48阅读:276

问一问

问一问1.行业回顾

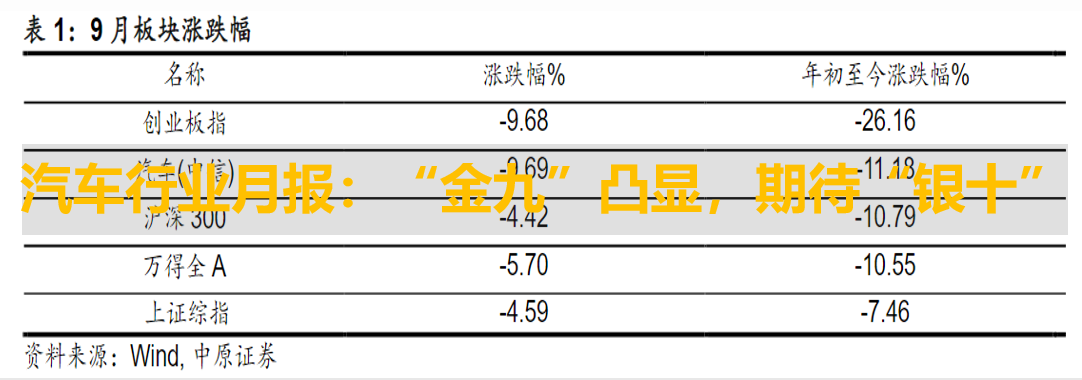

行业整体表现:跌幅收窄排名提升

2022年9月,汽车(中信)板块下跌9.69%,同期沪深300指数下跌4.42%,跑输大盘5.27个百分点。从板块排名来看,汽车行业9月涨跌幅在中信30个一级行业中排名第26位,年初至今汽车(中信)板块涨幅为-11.18%,在中信一级行业中位列第13位。

2.市场表现

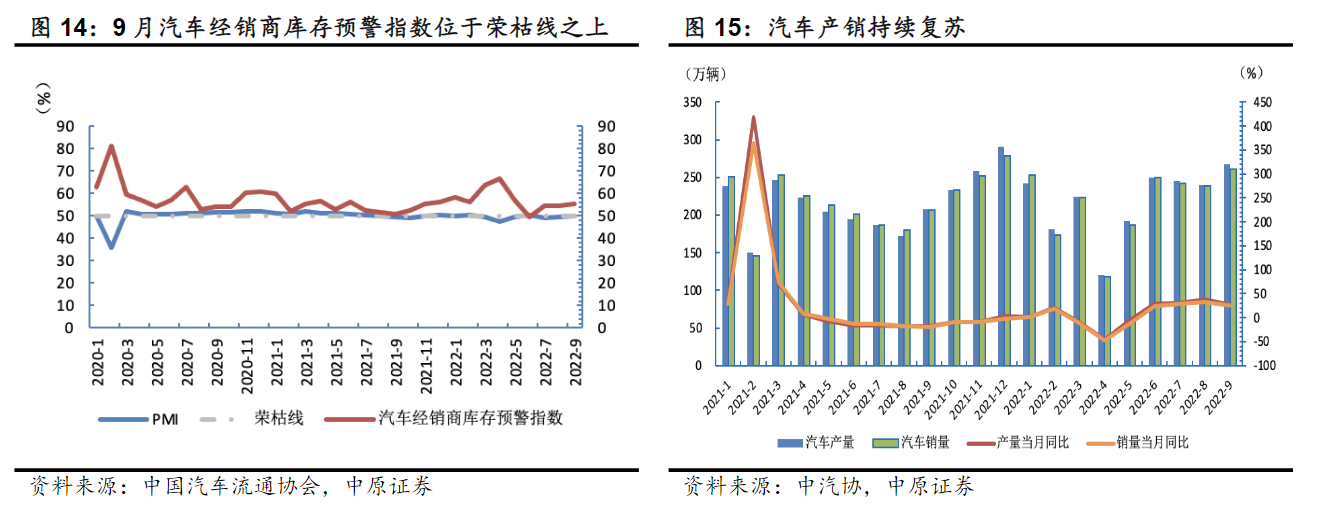

2022年9月制造业PMI为50.1%,重回荣枯线之上至扩张区间,较8月回升0.7个百分点。汽车经销商库存预警指数为55.2%,同环比分别上升4.3个百分点和0.5个百分点,库存预警指数位于荣枯线之上。“金九银十”,高温天气影响减退,且在汽车购置税和车企促销活动下,汽车行业持续复苏。9月汽车总销量和产量分别达到261万辆和267万辆,同比分别增长25.7%和28.1%, 环比分别增长9.5%和11.5%。车企表现方面来看,9月主要车企表现稳定,比亚迪销量20.1万辆,同比增速最为显著,增长149.9%;同期除了上汽、东风、长城有所下滑外,奇瑞、广汽、北汽、长安和吉利均有两位数增长。

9月汽车出口持续高增,逐渐恢复至年初水平,出口总量达到30.1万辆,同比增长73.9%,环比下降2.6%。其中乘用车本月出口25万辆,同比增长85.6%,环比下降40.3%;商用车出口5.1万辆,同环比均增长,32.6%和4.4%。

3.投资建议

9月汽车产销快速增长总体呈现“旺季重现”态势带动企业企稳回升,汽车出口态势强劲且新能源汽车贡献了主要增量,随着自主新能源汽车品牌在海外的认可度不断提升以及服务网络的完善,市场前景持续向好。9月底关于《延续新能源汽车免征车辆购置税政策的公告》正式下发,进一步增强了行业企业生产新能源汽车的信心。国内强势自主品牌车企竞争力持续增强,市占率提升趋势较为明确且行业供需总量释放,看好外部影响缓解后的行业增长潜力,在电动化、智能化、以及自主品牌崛起的主线不变。

4.风险提示

行业面临的主要风险包括:

1)国内外汽车需求不及预期;

2)疫情控制低于预期;

3)智能化普及不及预期;

4)原材料价格上涨。

以上就是我对于汽车行业的相关内容分享,想要了解各行各业信息,学习更多的炒股知识,握盈利技巧,欢迎学习《基于K线组态的黑马战法》课程,加入李博士交易学习圈,为每一个想要有自己炒股体系的投资人打造,一对一教学指导,让您快速拥有一套属于自己的完整投资体系,点击头像联系我吧!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08