从险企“三差”中寻找下一个爆款产品,重要分析一览表

发布时间:2022-10-19 14:51阅读:293

问一问

问一问寿险2022H1半年报综述:

1)保费、NBV、NBVM指标:太保、太平、国寿实现新单保费同比正增长,但各险企NBV受产品结构影响大幅下滑。分渠道看,银保渠道虽然新单保费增速优于个险渠道,但NBVM仍处于较低水平,难以弥补个险渠道改革的阵痛;

2)代理人人数、活动率及人均收入:除太平外,其余险企代理人数量保持下滑。2022H1,上市六大险企(平安、国寿、太保、新华、人保、太平)寿险代理人人数下降至242.3万人。代理人加速脱落,是带动各险企活动率、人均收入回升的主要原因。

3)投资收益率:受上半年权益市场影响,各险企净投资收益率、总投资收益率有所下滑。

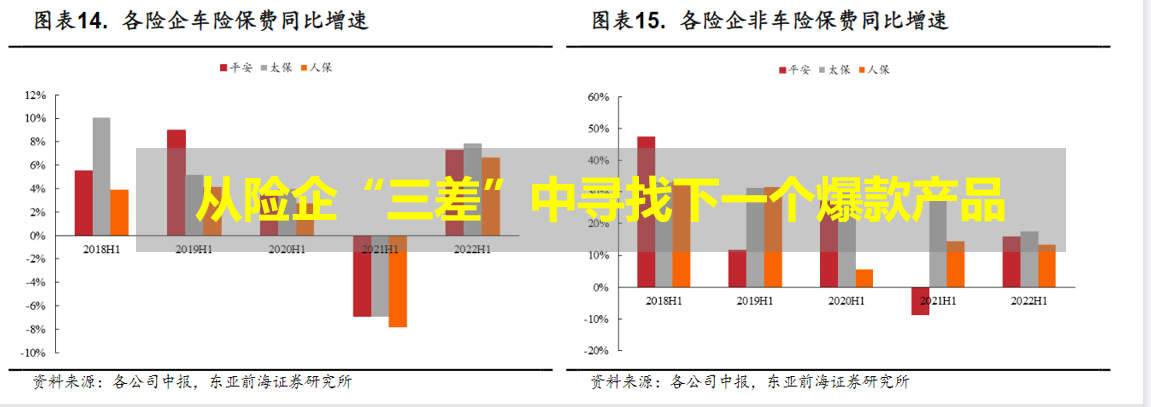

财险2022H1半年报综述:

1)保费:车险业务及非车险业务并驾齐驱,带动三大财险公司(平安、太保、人保)保费收入实现两位数增长;

2)综合成本率:2022H1,平安财综合成本率略有上升,主要是保证保险及责任保险赔付率提升。太保财、人保财综合成本率略有下滑。对销售费用的管控,及赔付率的下滑带动三家财险企业车险综合成本率改善

未来的产品创新:向“三差”要市场

在传统的寿险行业分析框架当中,“死差、费差和利差”是险企获得超额利润的来源。保险行业经过过去十年迅速的发展,涌现了诸多的产品创新,为险企带来了丰厚的超额收益。但目前供需错配、经济下行以及部分产品市场需求面临瓶颈的背景下,险企期望再以过去的产品开发标准去获取市场难以为继。因此,从降低“三差”益的角度进行产品创新或为未来险企发展的方向。

财险2022年中报关键指标概述

保费指标:2022H1,总保费收入同比增速:太保财(12.3%)>人保财(10.2%)>平安财(10.1%),车险保费收入同比增速:太保财(7.9%)>平安财(7.3%)>人保财(6.7%),非车险保费收入同比增速:太保财(17.6%)>平安财(15.8%)>人保财(13.4%)

风险提示

代理人改革进度不及预期:代理人改革进度趋缓会导致寿险行业NBV复苏延后;疫情影响加剧,经济下行压力加大:疫情影响、经济下行压制保险购买需求,对新单保费及续保率产生负面影响;

以上就是我对于保险行业的相关内容分享,想要了解各行各业信息,学习更多的炒股知识,握盈利技巧,欢迎学习《基于K线组态的黑马战法》课程,加入李博士交易学习圈,为每一个想要有自己炒股体系的投资人打造,一对一教学指导,让您快速拥有一套属于自己的完整投资体系,点击头像联系我吧!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

十大券商排名一览表一览表

十大券商排名一览表一览表

-

2026年最新券商APP排名已出炉!8款APP对比,哪款最适合你?

2026-07-06 14:50

2026-07-06 14:50

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:50

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:50