节后新房二手房高频数据均回暖,房企融资边际回暖,房产分析一览表

发布时间:2022-10-18 14:39阅读:657

问一问

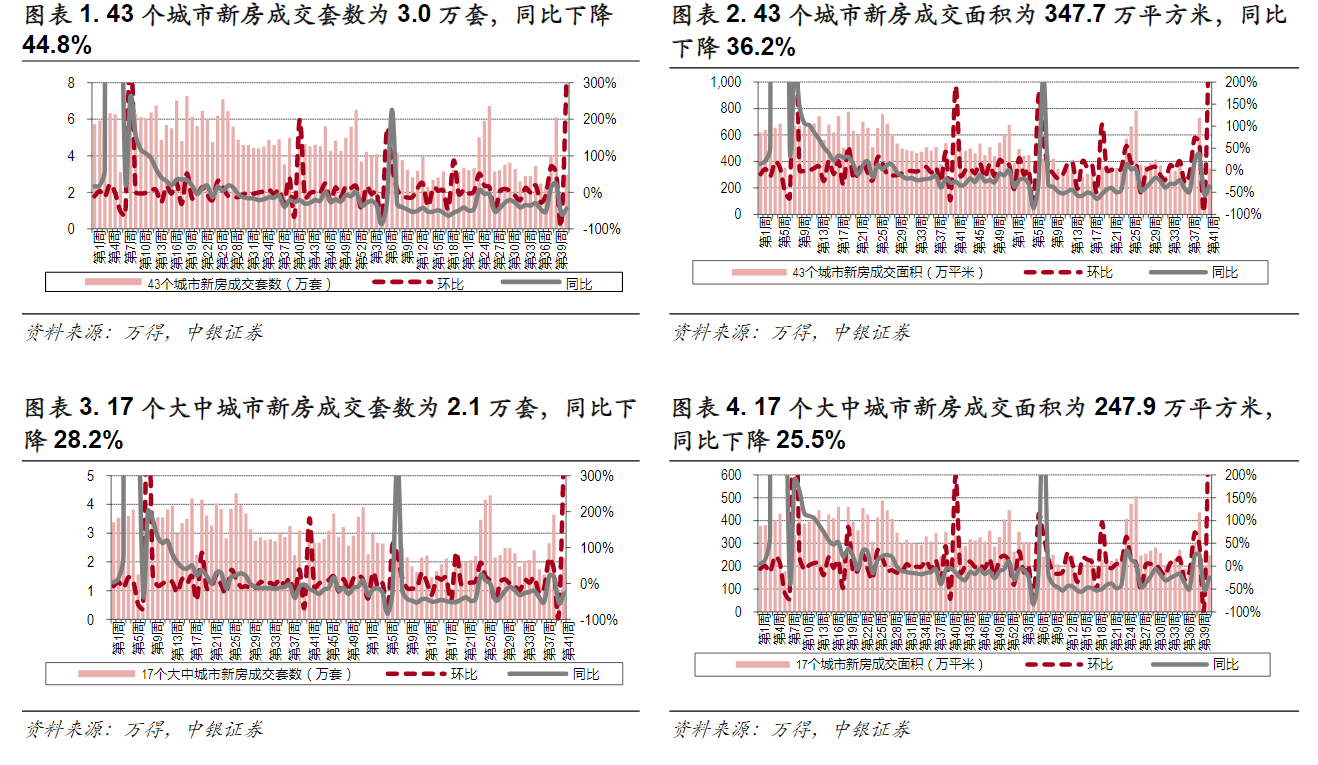

问一问重点城市新房成交情况跟踪

本周43个城市新房成交套数为3.0万套,同比下降44.8%;成交面积为347.7万平方米,同比下降36.2%。其中17个大中城市新房成交套数为2.1万套,同比下降28.2%;成交面积为247.9万平方米,同比下降25.5%;一、二、三线城市新房成交套数分别为0.6、1.2、0.3万套,同比增速分别为-3.4%、-37.0%、-25.1%。一、二、三线城市新房成交面积分别为65.5、160.7、21.7万平方米,同比增速分别为-7.0%、-28.8%、-41.1%。其余26个城市本周新房成交套数为0.8万套,同比下降65.2%;成交面积为99.8万平方米,同比下降52.9%。

本周行业政策梳理

中央层面,财政部:印发《关于加强“三公”经费管理严控一般性支出的通知》(财预„2022‟126号)。通知明确:严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口。地方层面,海南:自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。四川:对生育二孩、三孩的家庭放宽购房资格条件;支持有条件的用人单位为职工提供福利性托育服务;新建居住区按照每千人口不少于10个托位、老城区和已建成居住区每千人口不少于8个托位的标准规划建设等。河南:首套个人住房公积金贷款利率下调,五年期以下(含五年)由现行的2.75%下调至2.6%,五年期以上由现行的3.25%下调至3.1%。第二套个人住房公积金贷款利率保持不变,即五年期以下(含五年)为3.025%,五年期以上为3.575%。

本周重点公司公告

经营数据公告方面,华润臵地2022年9月,合同销售金额307.0亿元,同比增长38.8%;合同销售建筑面积124.9万平,同比增长10.2%。1-9月累计合同销售金额2020.6亿元,同比减少12.2%;累计合同销售建筑面积923.0万平,同比减少29.7%。保利地产2022年9月,公司实现签约金额384.0亿元,同比增加6.6%,签约面积227.0万平方米,同比减少8.3%;2022年1-9月,公司实现签约金额3201.0亿元,同比减少22.0%;签约面积1920.5万平方米,同比减少24.5%。万科地产2022年9月,公司实现合同销售面积227.1万平方米,合同销售金额347.3亿元;2022年1月至9月,公司累计实现合同销售面积1936.9万平方米,合同销售金额3146.7亿元。龙湖集团2022年9月合同销售金额192.2亿元,合同销售面积124.7万平;1-9月累计合同销售金额1455.6亿元,累计合同销售面积890.6万平。

投资建议

中银证券认为当前销售处于筑底回升阶段,在中央多重有利因素的叠加带动以及地方的积极落实跟进下,本周(国庆节后第一周)我们看到了新房与二手房成交高频数据均出现了回升,不过持续性仍待观察。截至10月16日,已经有超过20个城市公告落实跟进中央930政策,对住房公积金贷款利率或商业贷款利率进行了下调。本周也有财联社多家媒体报道称,苏州政府拟“定向回购部分新房项目”,我们认为,地方政府回购商品房是出于稳定市场的目的,加速库存去化,减轻房企的资金周转压力,绝大部分被回购的商品房或用于保障性住房,整体房地产市场回暖仍需购房者的信心恢复。二十大报告针对住房市场的相关表述为“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度”,与十九大报告一致,我们认为中央将继续发力完善住房供给侧,并大力推动保障与租赁市场的发展。预计短期内,中央及地方需求端政策将带动刚性和改善性需求的释放,在政策不断发力、逐步落地的背景下,房地产市场也将逐步回稳。建议关注销售基本面兑现后的地产板块机会。我们建议关注以下三条主线逻辑:1)稳健的龙头和区域性央国企,行业见底后带动龙头销售复苏,稳健经营的同时仍能保持一定拿地强度:保利发展、招商蛇口、华润臵地、中国海外发展、越秀地产、建发国际;2)现金流和财报质量较好的区域性民企龙头,将受益于特定区域楼市复苏、需求稳健,同时在深耕区域内逆势拿地扩张:滨江集团。

以上就是我对于房产行业的相关内容分享,想要了解各行各业信息,学习更多的炒股知识,握盈利技巧,欢迎学习《基于K线组态的黑马战法》课程,加入李博士交易学习圈,为每一个想要有自己炒股体系的投资人打造,一对一教学指导,让您快速拥有一套属于自己的完整投资体系,点击头像联系我吧!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59