固收日报20221011:国债期货多数收跌地产债多数收跌

发布时间:2022-10-11 17:39阅读:292

一、债市综述

10月11日,国债期货价格涨跌不一。在美联储加息预期下,美元持续走强,人民币在经历反弹后再度出现回落。汇率走弱叠加中美利差加大,债市预计还将有所调整。资金面来看,银行间流动性处于宽松状态,DR007低于7天逆回购利率。

国债期货多数收跌,10年期主力合约涨0.01%,5年期主力合约跌0.02%,2年期主力合约跌0.01%。中证转债收涨0.43%,报402.37亿元,成交额为452亿元。大中转债涨超12%,小康转债涨超10%,美联转债涨超9%,朗新转债、利尔转债、广电转债涨超7%;艾尔转债跌超6%,苏试转债跌近6%,横河转债、盘龙转债跌超4%。

交易所债券收盘,地产债多数收跌。“19世茂03”跌超43%,“21旭辉02”跌超31%,“15世茂02”跌超28%,“20旭辉01”跌超22%,“15合景02”跌超18%,“21旭辉01”“20碧地03”跌超13%,“21碧地03”跌超12%,“20碧地04”跌超11%,“21旭辉03”“21远洋01”跌超10%。

中信固收分析称,2022年9月政策行净新增抵押补充贷款(PSL)1082亿元,是2020年2月以来首次出现净增长,且幅度远超预期,引起了市场的高度关注。我们认为PSL很可能用于支持“保交楼”2000亿元全国性专项借款,也不排除用于基建项目的可能。总体而言,PSL的投放无疑是重要的“宽信用”信号。

国君固收分析称,周一非银整体克制的表现印证了我们的判断,在市场多空分歧较大、非银久期偏高的情况下,市场潜在抛压较大,这种潜在抛压并不一定会带来市场持续下跌,但会制约上涨空间。所以接下来,要么以时间换空间方式,重新积蓄趋势上涨动力,让市场重新从分歧转向一致看多;要么以空间换时间方式,继续下跌导致做多赔率进一步改善。所以,我们认为当前可能只是本轮债市调整的下跌中继。

二、每日要闻BN

1.【地方披露专项债结存限额分配情况 鲁冀闽较多均超300亿元】据财新网消息,截至10月10日,至少18个省市已公开本地区动用结存限额规模,其中山东、河北、福建规模较大。这部分额度集中在10月发行,均为新增专项债券,或继续助推基建投资回暖。山东、河北、福建动用专项债结存限额规模较大,分别为610亿元、374亿元、359亿元;北京、吉林、辽宁、甘肃等省份额度较少,规模在30亿元―87亿元,仅超过厦门和大连。这些省市合计动用专项债结存限额3467亿元,占5000多亿元总额的约七成。

2.【东方金诚:债市所处环境仍偏逆风,但进一步调整幅度料有限】东方金诚分析称,10月债市需要消化经济和金融数据修复带来的利空,同时,10月降息的可能性不大,能否降准置换到期MLF也需要观察内外部形势变化,货币政策在宽松方向上难有超预期举动。而近期政策层面各种动作更加指向推进宽信用,10月5年期LPR报价也有望再度单独下调,需要关注其对债市可能带来的影响。整体上看,10月债市仍将处在偏逆风环境。不过,鉴于当前基本面和信用扩张情况尚不支持货币政策转向,资金面将维持宽松状态,加之基本面和信用修复带来的利空在前期各类稳增长和宽信用政策举措出台时已被债市有所预期并反映在定价上,因此,10月债市调整的幅度将较为有限,预计10年期国债收益率将在2.65%-2.80%之间震荡。

3.【伟驰控股集团:取消“19伟驰01”2022年第一次债券持有人会议】伟驰控股集团有限公司公告称,取消原定于2022年10月14日召开的伟驰控股集团有限公司公司债券2022年第一次债券持有人会议。

4.【“19沪世茂MTN001”持有人会议拟于10月14日召开,审议调整本息兑付安排的议案】主承销商浦发银行公告称,拟于2022年10月14日召开“19沪世茂MTN001”2022年度第一次持有人会议,审议《议案一:调整债券本息兑付安排的议案》,本议案如经本次债券持有人会议通过,本期债券本金兑付时间调整为自2022年10月21日起的12个月内,在兑付日调整期间,定期兑付一定的本金,直至第12个月累计付清本期债券全部本金。本期债券2021年10月21日至2022年10月20日计息期间的利息的兑付安排调整为2022年10月至2022年12月期间平分3次付清,兑付日分别为2022年10月31日、2022年11月30日、2022年12月30日。

5.【荣盛房地产发展:对两笔美元票据持有人发出同意征求以豁免违约】荣盛房地产发展股份有限公司公告称,兹涉及2023年票据和2024年票据(即RISSUN9.503/16/23及RISSUN9.509/17/24),上述两笔票据的未偿余额分别为199,341,233美元和531,289,517美元。公司及发行人拟寻求对票据下条款豁免,以改善公司的流动资金及现金流动管理,现向持有人发出同意征求。

6.【中金固收:预计四季度10年美债收益率可能保持在3.5%-4.0%区间】中金固收分析称,我们认为四季度美国经济大概率会进一步转弱,即便不会明显改变此次点阵图显示的加息路径,但对长端利率上行而言仍有一定约束,我们预计四季度10年美债收益率可能保持在3.5%-4.0%区间,明年有希望更明显回落。

7.【中信固收:PSL的投放无疑是重要的“宽信用”信号】中信固收分析称,2022年9月政策行净新增抵押补充贷款(PSL)1082亿元,是2020年2月以来首次出现净增长,且幅度远超预期,引起了市场的高度关注。我们认为PSL很可能用于支持“保交楼”2000亿元全国性专项借款,也不排除用于基建项目的可能。总体而言,PSL的投放无疑是重要的“宽信用”信号。

8.【天风固收:预计四季度隔夜资金利率可能维持在1.2-1.5%】天风固收分析称,如果影响后续社融的增量政策力度局限于当前,我们认为从货币政策逻辑出发,四季度流动性大概率还是维持在高于合理充裕水平,但是毕竟对内社融存在弱修复,对外央行在内外均衡中会对外围压力有所关注,所以资金利率会继续呈现局部收敛。综合评估我们预计四季度隔夜资金利率可能维持在1.2-1.5%,当然不排除波动中枢靠近1.5%的可能。

9.【评级变动汇总】

- 惠誉:确认太平保险英国“A-”保险公司财务实力评级,展望“稳定”。

- 联合资信:终止“20浏阳现代MTN001”信用评级。

- 穆迪:撤销中国恒大及其子公司的评级。

- 穆迪:撤销佳兆业集团的评级。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护流动性合理充裕,央行今日(本周二)进行20亿元7天期逆回购操作,中标利率为2.00%,与此前持平;因今日有620亿元14天期逆回购到期,当日实现净回笼600亿元。

未来一个月货币回笼情况

未来一个月内(截至11.11日),将有逆回购到期共2250亿元和MLF回笼5000亿元,预计全部回笼量总计7250亿元,明细如下:

2. 市场行情回顾 (009):

银存间质押式回购利率多数上涨。1天期品种报1.1747%,涨6.97个基点;7天期报1.5034%,涨9.68个基点;14天期报1.4519%,涨8.18个基点。上海银行间同业拆放利率(Shibor)涨跌互现,隔夜shibor报1.1830%,上涨7.30个基点;7天shibor报1.6210%,上涨12.40个基点;14天shibor报1.4530%,上涨1.50个基点;1月shibor报1.6340%,下跌1.00个基点;3月shibor报1.6780%,下跌0.10个基点。银行间回购定盘利率集体上涨。FR001报1.2500%,涨9.00个基点;FR007报1.6000%,涨5.99个基点;FR014报1.6500%,涨5.00个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

(数据截至16:00前)

利率债招投标情况:

产业债发行情况(按行业):

2. 债券二级市场:

近一年国债到期收益率走势:

最活跃利率债成交统计:

最活跃信用债成交统计:

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

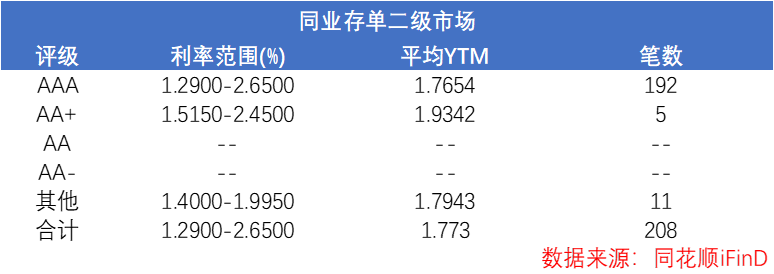

2. 同业存单二级市场:

同业存单成交情况:

最活跃同业存单:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债期货全线收跌意味着什么?

国债期货全线收跌意味着什么?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08