油料供应趋于宽松 油脂价格重心有望回落

发布时间:2021-12-24 15:30阅读:444

问一问

问一问期货开户联系电话:18262610690

全球大豆市场大概率趋于宽松,目前市场的关注点开始转向美豆销售和正在进行的南美大豆播种。当前巴西大豆播种进展顺利,为更远期的全球大豆供应提供保障,供应端的不确定性存在于美豆单产的变动与南美产区未来的天气状况;相比供应端大概率的宽松,需求端存在更多的不确定性,其中豆粕的需求存在超预期的可能。

下一年度油脂板块预计将呈现近强远弱的格局,2020年四季度至2021年一季度,棕榈油的相对短缺问题难以得到有效的解决;但长期看,全球植物油整体供需趋于宽松,下游食用消费受到疫情牵制、生物柴油消费有政策松动的风险、国内高企的植物油价格也面临一定的政策性调控风险,我们对于2022年油脂类板块持偏空的判断。

风险提示:

极端天气现象对农产品(000061)生长产生影响;疫情变化

一、2021年豆类、油脂行情回顾

2021年全球豆类、油脂类商品价格整体呈现波动加剧、油粕走势分化、棕榈油强势领跑三个特征。

受到全球大豆库存偏低的支撑,美豆在2021年上半年延续2020年末的涨势,美豆指数在5月一度站上1500美分/蒲一线,但随后南美大豆丰收后集中上市,全球大豆供应紧张格局逐步缓解,市场的焦点集中到美豆产区,而后随着美豆的丰产逐步确定,美大豆路下跌至10月后企稳。目前美豆在1260美分/蒲一线运行,较去年年末的1300美分/蒲下跌约40美分/蒲,虽然整体跌幅不大,但本年度美豆价格波动剧烈,美豆指数本年度最高点与最低点之间价差达到486美分/蒲式耳。

图表1:CBOT豆类商品期货走势

打开APP 阅读最新报道

打开APP 阅读最新报道

资料来源:CBOT,中银期货

2021年油脂油料板块体现的另一特征为油强粕弱,全年度除了6-7月出现阶段性豆粕强于豆油外,其余时间油脂显著强于豆粕,下半年油粕比创下10年新高。

在2019年以前,中国居民增加对动物蛋白的消费,豆粕需求增速明显快于油脂,大豆压榨主要受到豆粕需求的驱动,因此全球油粕比整体呈现偏弱走势。进入2019年后,豆粕消费增速放缓,而东南亚棕榈油生产受到干旱冲击,油脂进入去库存周期,油粕比重心开始出现上移;与此同时生物柴油需求增长则进一步加速了油粕比的上行,在此驱动下美豆油主力一度升至73.74美分/磅。

在油脂板块价格高企的背景下,油厂在保障压榨利润的基础上压低豆粕价格,致使内外盘油粕比快速走高,美盘油粕比也升至3.68的历史性高位,大连豆油、豆粕比值也达到3.22的历史高位。

图表2:中国油脂油料期货指数合约年度涨跌幅(元/吨)

资料来源:大商所,郑商所,中银期货

2021年,在整体油脂板块走强的背景下,棕榈油异军突起领跑植物油板块。大连期货2201合约豆油与棕榈油的价差一度收窄至-300元/吨,豆棕价差大幅走弱的驱动主要来自于二者自身基本面的差异,美豆供需转向边际宽松而东南亚棕榈油产量恢复不及预期致使豆棕价差走向历史低位。

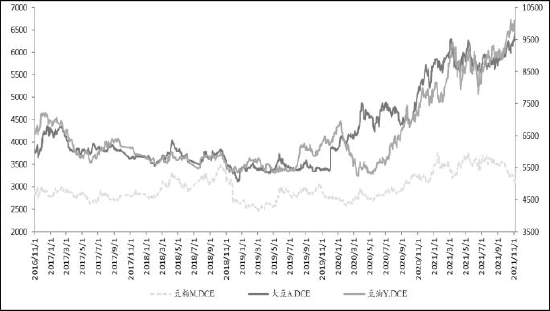

图表3:中国油脂期货指数合约走势(元/吨)

资料来源:大商所,郑商所,中银期货

图表4:中国豆类商品期货指数合约走势(元/吨)

资料来源:大商所,郑商所,中银期货

二、全球大豆基本面分析

1.新季美豆丰产确定,库存有望再度上调

11月下旬,美国大豆收割已基本结束,在经历了2019/2020年度的减产后,美国大豆在2020/2021年度产能得到修复,在2021/2022年度几经波折后再度迎来丰产。根据美国农业部预估,2021/22年度美国大豆的产量有望达到历史第二高的1.2亿吨水准。

美国大豆产能恢复得益于种植面积的抬升以及稳定的单产。本年度美豆播种面积3498万公顷,种植面积达到历史第二高水准。在播种面积尘埃落定后,美国大豆的单产在本年度的生长季中被多轮炒作,单产数据被不断调整。

在11月的报告中美豆的单产再度做出了调整,其单产数据从10月的51.4蒲/英亩下调至51.2蒲/英亩。11月单产的下调主要来源于俄亥俄州和印第安纳州单产预期的降低,此前市场普遍认为这两个洲本年度单产将创下历史最高纪录,但在多方面影响下最终单产不及预期。值得一提的是11月单产的下降主要源于豆荚重量有所下降,从历史数据看,当豆荚重量在11月下降时,有较大可能单产数据会在后续做进一步的下调,但考虑到目前美国大豆基本收割完毕,单产整体调整的空间有限,预计本年度美国大豆最终单产数据会落在51蒲/英亩-51.2蒲/英亩之间。

图表5:美国大豆播种面积(单位:百万公顷)

资料来源:USDA,中银期货

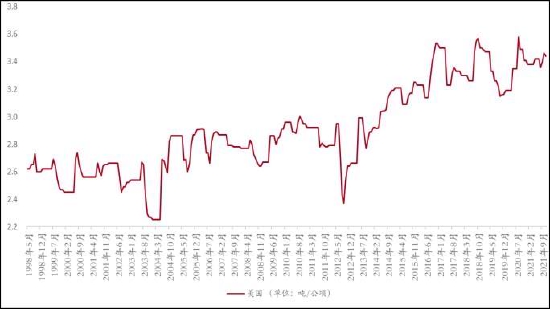

图表6:美国大豆单产(单位:吨/公顷)

资料来源:USDA,中银期货

图表7:美国大豆产量(单位:百万吨)

资料来源:USDA,中银期货

图表8:美国大豆优良率(单位:%)

资料来源:USDA,中银期货

美国大豆新作出口方面,11月USDA对于21/22年度美国大豆的出口给出了5579万吨的预估,较10月温和下调了109万吨。但我们认为USDA对于美豆新季大豆的出口预估依旧过于乐观。美国大豆出口窗口在本季开始时因飓风Ida而缩小,而巴西大豆过分顺利的早播和生长会进一步的挤压美豆的出口窗口。截至10月底,美豆出口累计4.14亿蒲,较去年同期出口6.15亿蒲落后约2亿蒲,但11月报告中出口20.5亿蒲相比去年的22.65亿蒲仅下调2.15亿蒲,这意味着美豆后续的10个月里同比出口只减少0.15亿蒲,达成这一目标目前来看难度较大。因此在单产不变的条件下,美豆21/22年度结转库存可能最终达到4.5-5亿蒲的水平。

在11月的报告中,USDA对于国内消费依旧维持了乐观的预估,美豆较好的压榨利润将支撑压榨需求,能一定程度上冲抵出口潜在下调的影响。全球植物油价格高企使得美豆压榨利润升至历史性高位,目前压榨厂开机积极。美豆油在压榨产品中的价值占比则由年初的30%左右快速升至50%以上,成为美豆压榨的主要驱动。

图表9:美国大豆供需平衡表(单位:百万吨)

资料来源:USDA,中银期货

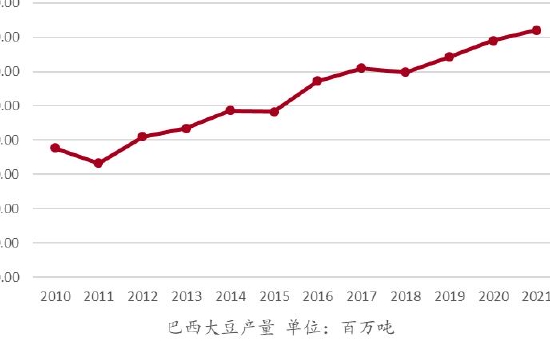

2.巴西大豆种植进展顺利,阿根廷存在不确定性

南美方面,目前全球第一大豆生产国巴西依旧维持着稳定的产量增长,由于种植利润良好,巴西大豆的播种面积稳步抬升。11月USDA报告将巴西大豆旧作产量上修至1.38亿吨,旧作期末库存累至2795万吨,库销比增至21.32%。

2021/2022年度,巴西大豆种植面积预计4040万公顷,同比增长4%,2021/2022年度将是巴西大豆种植面积连续第15年增加,得益于良好的气候条件与技术进步,巴西大豆的单产在近几年也处于稳步爬升状态。当前处于巴西新作大豆种植期的尾声,由于天气在播种期一直维持在有利状态,巴西新季大豆种植进展明显快于往年,目前各大机构对于巴西新作产量的预估维持在1.44亿吨,新作库存预估在2825万吨。

图表10:巴西大豆播种面积(单位:百万公顷)

资料来源:USDA,中银期货

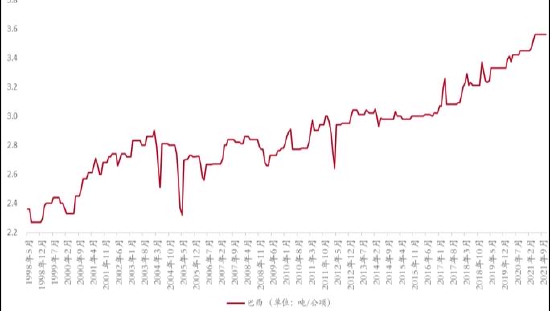

图表11:巴西大豆单产(单位:吨/公顷)

资料来源:USDA,中银期货

相比于美国与巴西,阿根廷的大豆产量近年来不够稳定。由于大豆的种植收益不如玉米,且更容易受到不利天气的影响,阿根廷农民种植大豆的意愿降低,近年来阿根廷的大豆种植面积不增反减,且由于阿根廷大豆种植区域狭长,阿根廷单产更容易受到气候变幻影响。

USDA预估21/22年度大豆种植面积为1640万公顷,较去年下降不到1%,单产估计为每公顷3.02吨,比去年增加8%。

图表12:阿根廷大豆播种面积(单位:百万公顷)

资料来源:USDA,中银期货

图表13:阿根廷大豆单产(单位:吨/公顷)

资料来源:USDA,中银期货

目前阿根廷的大豆处于播种初期,整体状况不乐观。截至11月11日阿根廷全境大豆种植面积达到了估计面积的18.8%,落后于上年度同期的19.7%的进度,也落后于五年均值21.8%水准。在11月份的报告中,USDA对阿根廷21/22年度的大豆产量给出了4950万吨预估,比10月预估再次调降150万吨,但比去年增加7%。美国农业部11月对于阿根廷产量的预估依旧仍高于布交所4570万吨和罗萨里奥谷物交易所4880万吨的估计值,阿根廷的整体产量在后续有继续下调的可能性。

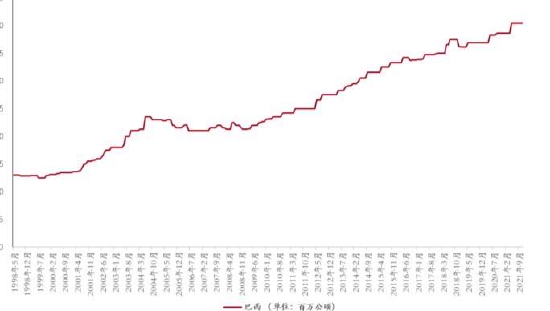

图表14:巴西大豆产量(单位:百万吨)

资料来源:USDA,中银期货

图表15:阿根廷大豆产量(单位:百万吨)

资料来源:USDA,中银期货

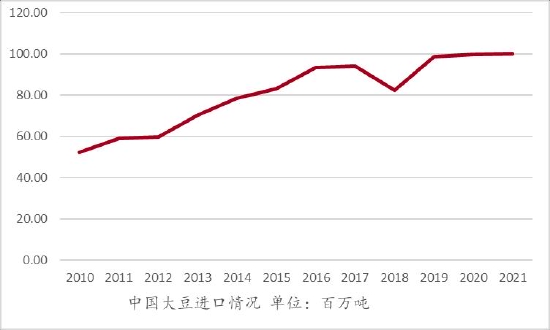

3.中国进口大豆供需状况

中国方面,USDA11月报告将20/21年度进口上修76万吨至9976万吨,使得旧作库存增至3449万吨,而新作方面则将进口预估看低100万吨至1亿吨,期末库存小幅下降23万吨至3569万吨。

自2011年5月份以来,中国大豆进口同比增速一直放慢,一个关键影响因素是生猪生产利润出现逆转。在非洲猪瘟疫情爆发后,因为利润坚挺农户努力恢复生猪生产,但2021年猪肉价格大幅下跌,生猪养殖利润迅速恶化,影响养殖企业补栏积极性。另一个关键因素在于中国饲料结构的变化导致动物饲料中的豆粕比例降低,大量小麦和大米用于生产饲料取代大量豆粕。

2021年1-10月累计进口大豆约7908.3万吨,同比减少413.5万吨,减幅约5%;进口均价3531.8元/吨,同比上涨约30.2%。2021年11月-2022年1月进口大豆到港量预计为809.25万、850万、810万吨。由此11月之后中国大豆到港量将出现明显回升。

图表16:中国大豆进口情况(单位:百万吨)

资料来源:USDA,中银期货

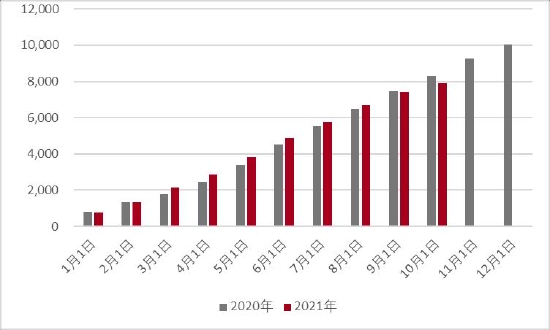

图表17:中国大豆进口月度累计值(单位:万吨)

资料来源:USDA,中银期货

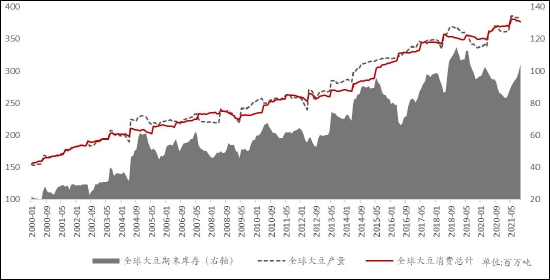

4.全球大豆供应或趋于宽松

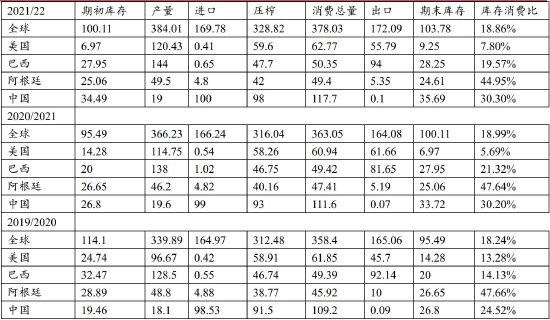

综合以上所述,最终USDA将全球大豆2020/21年度产量调增97万吨,库存消费比回升至18.97%。新作产量预估因美豆单产下调113万吨,同时下调全球大豆进口84万吨和出口99万吨,进口的减少源于中国的100万吨预估调减,出口则由美国的109万吨和阿根廷的100万吨调减共同抵消了巴西的100万吨调增。在减产增需的双向调整下,全球新作库存最终下修79万吨至1.0378亿吨,库存消费比回落至18.86%。

从库存消费比角度看,21/22年度较20/21年度调整不大,全球大豆供需从目前看大概率会向偏宽松的方向行进,但需要密切关注美豆单产的调整与南美大豆产区气候的变幻。

值得一提的是近几个月美国大豆的库存消费比抬升明显快于全球整体库存消费比数据,市场对于巴西会抢占一部分的美豆出口份额预期较为一致,如果巴西从美国手中夺走部分市场份额,美国的库存可能会上升,从而压低CBOT大豆期货的价格。

图表18:USDA全球大豆供需平衡表(百万吨)

资料来源:MPOB,中银期货

图表19:全球大豆供需情况(单位:百万吨)

资料来源:USDA,中银期货

三、中国豆类商品基本面分析

1.中国大豆、豆粕库存低位运行

由于本年度至今为止中国大豆进口量偏低,目前国内的大豆与豆粕库存均处于相对低位。截至11月底,国内主要油厂大豆库存402.91万吨,同比去年减少152.72万吨,减幅27.25%。豆粕库存54.73万吨,同比去年减少37万吨,减幅39.06%。

后续大豆到港加速,在压榨利润支撑下,后续国内大豆压榨量将有所提升,但豆粕库存在短期内达到或超过去年接近100万吨的难度同样偏大。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是油脂油料期货具体有什么品种?

什么是油脂油料期货具体有什么品种?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52