螺纹钢:供需双弱 下行亦存阶段性反弹

发布时间:2021-12-23 16:42阅读:350

问一问

问一问期货开户联系电话:18262610690

基本面看,压减产能政策延续性较强,明年粗钢产量仍有下行空间,日均铁水产量或回到220万-230万吨水平。随着压减政策深化执行,供应强度预计表现平稳,季节性波动减弱。年初有冬奥会环保要求,预计将延续至3月残奥会结束,春季供应相对偏紧,但全年综合仍较为宽松。

原料端,铁矿短期过剩,港口库存快速上涨,以当前铁水产量为基准,则铁矿需求明年仍有下降空间,整体供应宽松,但仍需警惕矿山调低发运水平。焦炭方面,预计在当前保供政策下,焦煤供应压力缓解,焦炭成本回归则价格中枢有望下移,全年仍以波动为主。

需求方面,地产端已转入衰退周期,“房住不炒”的主基调下,房企面对降杠杆要求,年内流动性风险仍存,扩张经营概率不大。当前市场购房信心减弱,销售同比大幅萎缩,对土地购置形成负反馈。叠加前期房企拿地数据逐年下行,后期新开工面积增长动力不足,将维持在低位运行,预计需求衰退在10%-20%之间。基建方面,当前需求偏弱,但短期地方债发行转入财政性存款,资金储备较为充盈,随着近期各地多项工程落地,预计明年上半年将进入密集开工期。

综合而言,短期钢市完成筑底,年底需求停滞,即将转入冬储阶段。当前原料价格企稳,即期成本见底,冬奥会前铁水产量回升有限,在备货需求的带动下钢价有望阶段性反弹。至2月冬奥会结束(春运同期)前后,钢厂复产在即,期螺价格有望先行回调。而进入3月后,下游复工加快,“两会”经济政策亦有望刺激钢市需求,则将带动建材行情继续走强,有望再次回到5000以上的高位。但随着二季度产量周期性见顶,需求强度尤其是地产端对建材的需求延续性预计较弱,届时钢价有望全面回落。全年螺纹走势预计呈现前高后低,宽幅震荡格局,钢材利润则维持在0-1000的区间内,价格中枢回到4000-4500之间。亦要防范疫情不定期爆发对经济发展形成扰动。

一、行情走势回顾

回顾全年钢铁市场运行情况,行情主要分为6个阶段:

第一阶段从年初到春节,这一阶段主要在于冬储期间钢厂与贸易商的博弈,钢价经过前期上涨之后,短期走平,围绕4250-4400之间波动,节前稍有回落。

第二阶段从春节至5月中旬,受国内外扩张性经济政策的影响,这一阶段钢市迎来供需两旺的阶段,螺纹钢产量及消费量均达到历史新高,而受到国际间大宗商品原料价格持续上行的影响,钢材成本上涨推动螺纹钢期现货价格大幅走高,至5月中旬,螺纹钢价格涨至6000元/吨以上的水平。

第三阶段,由于前期钢价无论涨幅还是涨速均超过市场承受能力,市场成交开始萎缩,尽管5月中旬在资金推动下,螺纹期货价格一度被推至6200元的高位,但随着5月合约交割前减仓,螺纹期货价格率先开始回落,带动黑色系品种整体走熊,螺纹价格下跌超过1700点。

第四阶段从5月底延续至10月初,随着前期钢价大幅下跌后,下游采购压力减弱,市场开始恢复,基于经济高增长的预期,市场情绪重新转好,带动钢价震荡上行。7月初,国家压减产能的政策开始落实,在上半年粗钢产量延续较高增长的情况下,下半年钢材产量同比将由正转负。自此供需缺口扩大的预期升温,带动钢价持续走高。尽管期间现货成交依然反馈平平,但由于原料端焦煤焦炭受到缺煤的整体影响,价格上涨走出历史新高,钢材成本再度上涨;同时煤炭短缺又迫使政策端实施能耗双控的部署,导致钢厂生产严重受限,钢价继续上涨,螺纹价格再度逼近6000元。

图1:螺纹钢指数(周线)走势图

打开APP 阅读最新报道

打开APP 阅读最新报道

数据来源:文华财经 国联期货

第五阶段自10月份开启,此前煤电资源紧张,一方面限制电炉生产,一方面煤焦货源短缺,刺激钢价上涨。而自10月18日起,发改委协同其他部门部署多项措施,从产能、仓储、价格等多角度,对煤炭资源进行调控。在此影响下,煤炭供应缺口大幅缓解,钢材成本回调。同时,需求端,受到部分大型房企财务状况恶化的影响,新开工施工陷入低迷,钢材需求缺失,钢市陷入供需两弱的局面。受此影响,钢材价格年内第二次大幅下跌,螺纹主力合约跌幅一度超过1800元,05合约一度跌破4000元。

当前钢市位于第六阶段。钢厂利润恶化,下跌空间有限,短期内仍在筑底阶段。目前市场存在房地产政策边际放松的预期,降库导致部分规格供应紧张,市场情绪好转。但由于临近年底,叠加冷冬预期,需求年内回归可能性不大。目前钢价的走势主要体现的是对于明年1、2季度市场的展望。

二、宏观因素分析

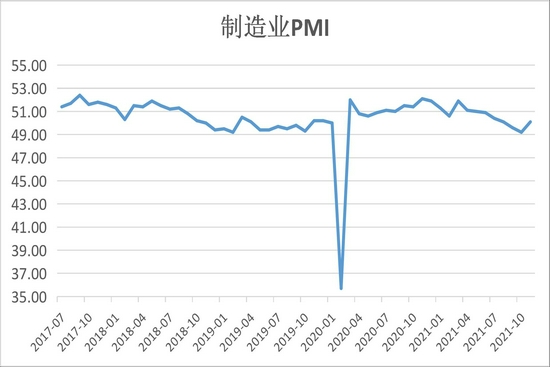

根据国家统计局数据,11月官方制造业PMI录得50.1,环比上升0.9%,重新回到扩张区间,在电力资源供应缓解之后,原料价格回落带动生产回暖。其中,生产指数报52点,环比上升3.6%;新订单指数为49.4%,尽管仍处于衰退区间,但环比上升0.6%,表明制造业需求逐步改善,但黑色金属行业指数仍处于较低区间。分企业来看,大中型企业表现回暖,均上升至荣枯线以上,但小型企业PMI为48.5%,景气度仍有待进一步的改善。

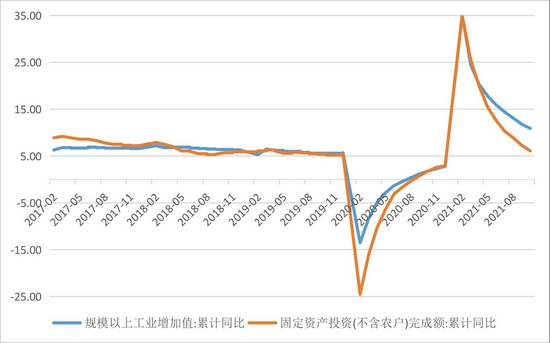

图2:工业增加值与企业利润变化

数据来源:iFind 国联期货

数据来源:iFind 国联期货

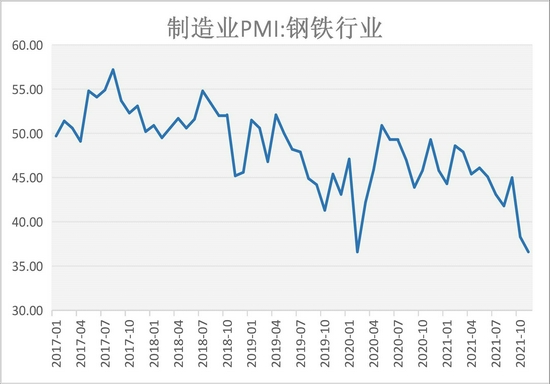

同时,从中国物流信心中心网站发布的钢铁行业PMI数据来看,11月录得36.6%,环比继续下跌1.7%,钢铁行业继续弱势运行。全年以来,钢市呈现先扬后抑的状态,下半年先后受制于原材料价格走高、生产受到政策限制以及地产需求大幅走弱的影响,钢价上涨后大幅受挫。

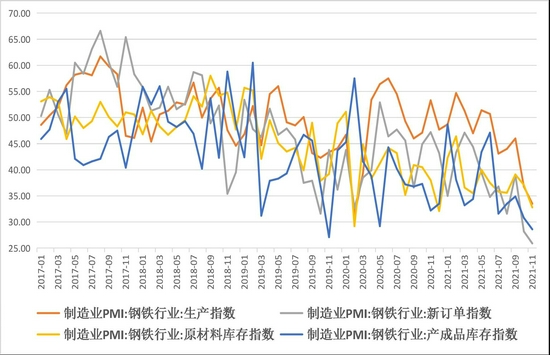

从分项指数来看,需求方面依然表现低迷,新订单指数仅为25.9%,为近年以来的新低,其中,地产端受到政策以及系统性风险的影响,新开工同比衰退超过35%。基建方面地方债发行相对提速,但有相当大规模资金转入财政性存款,下发比例不高,导致基建需求并未有效释放。同时,受今年冷冬天气影响,北方地区开工明显放缓,预计年内仍将维持当前需求强度。出口方面,随着二季度出口退税的取消,铁元素留存的代价则是国内钢材的国际竞争力下降。当前新出口订单指数为34.8%,连续5月低于40%。

生产方面,11月生产指数仅为33.5%,环比再跌3.3%。今年7月起,“碳达峰”政策指导下的粗钢产能压减开始执行,进入9月后钢厂又受到能耗双控影响,产量持续低迷。目前来看前11月已基本完成产能平控目标,下月有复产预期,但在明年2月的冬奥会结束前,钢厂生产仍将受到政策端的频繁扰动。当前样本铁水产量略高于200万吨,处于近年来的低位。

而原料端目前采购量指数为32%,环比继续下降,今年以来钢厂先后受到铁矿、焦炭价格大幅上涨的影响,生产成本大幅提升,不过随着7月压减产能的推进以及10月以来发改委对于煤炭价格的纠偏,11月钢厂生产成本大幅优化,购进价格指数为39.1%,环比大跌20.9%。

产成品库存上半年表现尚可,但下半年以来去库速度始终不理想,市场供需双弱的情况下,库存跌幅有限,当前库存已超过去年同期水平,指数报28.6%,环比下降2.2%。预计12月中旬将重新转入累库。不过随着年底部分地区主动去库,部分规格库存见底,钢市在总体库存偏高的情况下,仍面临结构性缺货的问题。

图3:钢铁行业PMI指数

数据来源:iFind 国联期货

数据来源:iFind 国联期货

三、基本面因素分析

(一)粗钢产能仍有扩张预期但产能压减之后产量小幅收缩

据国家统计局数据显示,2021年10月,我国粗钢产量达7158.4万吨,同比下降23.3%,10月粗钢日均产量230.9万吨,环比下降6.1%,预计11月数据将继续下滑;1-10月我国粗钢产量87705万吨,同比下降0.7%,按全年预估,粗钢产量约为101832.8万吨,同比降幅在4.36%,减量在4000万吨以上,而表观消费同比减少6.02%。

图4:粗钢供需平衡表

数据来源:iFind 西本新干线 国联期货

另外,1-10月我国生铁产量73407万吨,同比下降3.2%;钢材产量112235万吨,同比增长2.8%,但预计全年增速将跌至0左右。

从中钢协数据来看,11月中旬国内重点钢铁企业粗钢日均产量跌至176.28万吨,旬环比降低2.04%。年同比跌幅超过35万吨,即期数据处于2018年以来的新低。目前考虑到全年产能压减目标已基本达成,12月份存在一定规模的复产预期。但从供需平衡及利润的角度来看,12月份需求回升空间有限,钢厂在即期利润被压缩至低位的情况下,大规模复产的意愿必然有限,产量在明年2、3月冬奥会结束后恢复的可能性比较高。

图5:重点企业粗钢日均产量(旬)

数据来源:iFind资讯 国联期货

今年尽管总体产量受到政策端影响,同比呈现负增长,但实际产能尤其是南方电炉端的产能增加较快,预计明年仍将存在一定的增幅。不过考虑到明年“碳中和”政策继续执行叠加市场匹配需求的目标,明年钢材产量预计将继续小幅回落。

(二)钢厂主动调节以匹配需求衰退

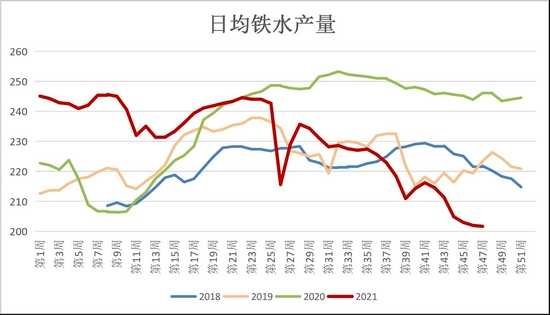

截止11月26日,Mysteel调研247家钢厂数据显示:高炉开工率为69.66%,环比上周降0.69%,同比去年降16.67%,高炉产能利用率75.23%,环比降0.11%,同比降17.24%;日均铁水产量201.67万吨,环比降0.31万吨,同比降44.46万吨,钢厂盈利率58.01%,环比增15.15%,同比降34.63%。从铁水产量来看,当前水平相较于去年同期有20%以上的降幅。今年截至目前日均铁水产量为231万吨,去年全年数据为237万吨。12月钢厂边际复产,预计即期铁水产量有所恢复,但全年平均还将小幅滑落。

图6:样本日均铁水产量

数据来源:iFind资讯 国联期货

检修方面,上半年与下半年呈现完全相反的态势。“碳中和”及产能压减的任务上半年并未落实,高炉检修容积维持在20万立方米波动,伴随着钢厂的产能扩张,实际产量增速在10%以上。但7月起,产能压减任务开始落实,高炉检修容积持续攀升,11月样本均值已经超过31万立方米。预计明年检修仍将维持在高位运行,而在产能压减第一年的实施之后,明年的减产计划执行将更加平顺,减产量的落实可能将更为平均地分布在全年。

总体而言,“碳中和”这一长期国策做为黑色产业发展的压舱石不可动摇,明年总体产量在压减后相较于今年只多不少。样本钢厂全年的日均铁水产量有望继续回落,预测将在220-230万吨的水平,则全年粗钢产量继续下跌,不排除跌破10亿吨的可能。而同时,当前产量的压减在一定程度上也反映出供应端匹配需求的必要性。自供给侧改革以来,钢铁企业自身结构优化,现金实力增强,同时生产线及生产工艺不断优化,主动调节产量的能力显著增强。这也表明,未来除了政策端的被动减产外,更多的会依赖钢厂的主动调节来适应需求端的变化。

(三)弱需求下钢材高库存将成常态

从重点钢铁企业的钢材库存来看,下半年以来钢材去库缓慢,10月以来库存甚至反弹走高,提前结束去库,当前库存总量为1392.72万吨,同比去年反超了136万吨。主要还是因为9月以来,下游受到能耗双控以及房地产风险上升后需求低迷的影响,库存去化幅度走缓。考虑到去年受到疫情影响,库存全年处于绝对高位,当前库存总量更甚,亦表明当前库存压力持续酝酿,若冬季储备累出天量库存,或明年春季去库依然较慢,则必然会引发较为强烈的空头行情。

螺纹钢方面,社会库存目前为442.77万吨,周环比下降30.88万吨,四季度以来库存持续去化但去库速度较为缓慢,国庆节后去库不足200万吨,而去年同期去库幅度则超过300万吨。对于贸易商而言,钢材市场整体走熊,冬储成本又处于相对偏高的位置,主动冬储的驱动不足,预计仍以走协议量为主,但从基建方面来看,当前地方债发行后资金存量较为充足,1月终端备货需求预计较好,届时将在一定程度上弥补贸易商部分的社会库存。值得一提的是,尽管目前总体库存压力不小,但部分区域持续主动去库,如杭州等地库存偏低,部分规格有缺货现象。这将在年内对建材行情起到支撑。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货交易是不是阶段性的?

期货交易是不是阶段性的?