12月钢厂或有复产 矿价或延续反弹格局

发布时间:2021-12-13 14:26阅读:337

问一问

问一问期货开户联系电话:18262610690

11月铁矿价格探底回升

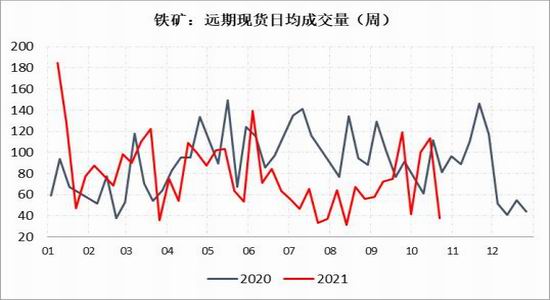

11月铁矿石基本面延续供需双降的格局,中旬北方进入采暖季叠加常态化的环保限产,致长流程产量持续低位运行。从成本角度看,主要参考非主流矿成本,在海运费下调后,我们按照80美金的指数测算,盘面会在520-530区域有较强支撑。从政策角度看,从10月产量数据看,要求平控以及降产的省份能够完成任务,12月部分生产企业将会存在复产的需求,因此铁矿需求将会有所恢复,钢厂补库将对矿价形成支撑,供应整体运行平稳,供需面有边际好转的预期,因此铁矿期现价格在低位形成反弹。从市场成交情况来看,进入采暖季长流程钢厂产量仍维持低位,11月全国主港铁矿石现货成交较10月环比小幅下降,截止到11月24日,主要港口现货成交量均值在94万吨/日。远期方面,11月份远期现货日均成交量为73.63万吨/日,环比10月份微幅回升0.63万吨/日。

图1:铁矿石主港成交量

打开APP 阅读最新报道

打开APP 阅读最新报道

数据来源:银河期货、Mysteel

图2:远期现货日均成交

数据来源:银河期货、Mysteel

价格方面,普氏62%指数从11月初的103.3美金跌至99.95美金,跌幅3.2%。如果按汇率6.4折算人民币大致在745元左右。仓单方面,最优交割品为超特粉,目前报价在440元/吨左右,折算仓单为612元左右。基差方面,超特与主力合约基差在-8元/吨。

图3:PB粉价格

数据来源:银河期货、Mysteel

图4:超特粉价格

数据来源:银河期货、Mysteel

图5:卡粉价格

数据来源:银河期货、Mysteel

图6:BRBF价格

数据来源:银河期货、Mysteel

图7:PB块价格

数据来源:银河期货、Mysteel

图8:63%乌克兰/俄罗斯球团价格

数据来源:银河期货、Mysteel

从入炉配比上看,受粗钢降产政策的压制,钢厂转炉废钢的用量维持低位,11月初开始烧结矿配比有所提升,截至11月19日,烧结矿入炉品味降至55.61%,入炉配比有所上调,截至11月22日,入炉配比回升至72%。11月以后,球团配比有明显下降,主要原因在于焦炭价格连续大幅下调,对球团需求走弱,价格也呈现明显回调。

从跨品种价差上看,进入11月,长流程钢厂仍以降产为主,需求主要以中、低品矿为主,因此高低品、高中品价差继续收缩。截至11月29日,卡粉-超特粉价差353元,PB粉-超特粉价差233元,卡粉-PB粉价差120元,BRBF-PB粉价差28元。

关于跨期,价格在风险集中释放后,期货价格低位反弹,目前1月合约处于平水甚至升水的状态,由于当前对明年的限产政策不明朗,市场预期明年初限产政策处于真空期,除京津冀2+26城市有限产外,其他地区目前政策并不明朗,存在复产的概率,叠加一季度国外通常会有飓风等天气因素的影响,供应难有明显增加,所以5月合约给的预期较为充足,1-5价差可能会维持反套走势,价差从10月末的10收缩至-4元/吨。

图9:纽曼粉价格

数据来源:银河期货、Mysteel、Platts

图10:铁矿普氏指数

数据来源:银河期货、Mysteel、Platts

图11:铁矿01合约基差

数据来源:银河期货、Mysteel

图12:铁矿1-5价差

数据来源:银河期货、Mysteel

图13:卡粉-超特粉价差

数据来源:银河期货、Mysteel

图14:PB粉-超特粉价差

数据来源:银河期货、Mysteel

图15:卡粉-PB粉价差

数据来源:银河期货、Mysteel

图16:BRBF-PB粉价差

数据来源:银河期货、Mysteel

图17:球、块溢价

数据来源:银河期货、Mysteel

图18:入炉配比

数据来源:银河期货、Mysteel

表1:铁矿现货仓单价格折算

数据来源:银河期货、大商所、Mysteel、市场调研

第二部分 铁矿供需分析

1.11月份港口库存持续累积

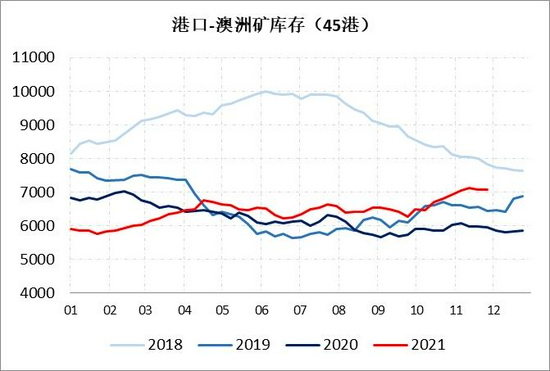

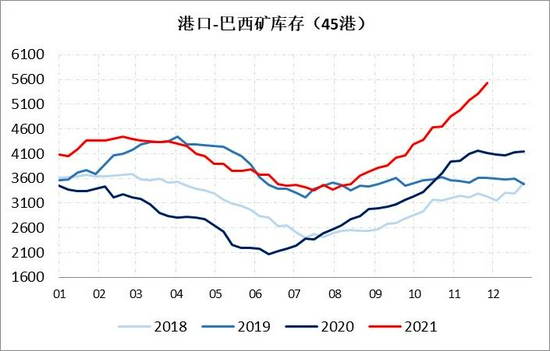

Mysteel数据显示,11月末45港铁矿石港口库存1.52亿吨,环比10月底增759.52万吨,同比增加2646.07万吨,其中,巴西矿及澳洲矿均呈现累库走势,贸易商库存持续增加。具体上,澳洲矿库存7077.95万吨,环比增147.53万吨,同比增1121.35万吨;巴西矿库存5526万吨,环比增670.67万吨,同比增1409.94万吨;贸易矿库存9113.3万吨,环比增544.8万吨,同比增3016万吨。贸易矿库存持续新高,增幅明显,目前已突破9000万吨,较10月末增6.4%。压港船方面,截至11月29日,压港船较10月末增降32条,目前压港船158条,较前期有明显缓解。

分品种上,45港港口块矿库存2321.2万吨,环比10月降6.92万吨,同比减111.4万吨;球团库存378.91万吨,环比10月份降14万吨,同比减414.14万吨;精粉库存1092.89万吨,环比10月增48.76万吨,同比降25.92万吨;粗粉库存11458万吨,环比增733.68万吨,同比增3198万吨。除块矿、球团外,各品种环比均呈现累库走势,由于焦炭价格持自高位连续下调8轮,钢厂对中、高品矿采购偏好再度增强,从入炉配比中也验证了港口库存分品种的变化趋势。

钢厂方面,截至11月29日,Mysteel统计247家钢厂进口矿烧结粉矿库10604.68万吨,环比10月末增189.49万吨左右,同比降840.59万吨;截至11月19日,64家国产矿烧结粉矿库存83.92万吨,环比10月份降7.75万吨,同比降7.74万吨。进口矿可用天数较10月末维持至27天左右的水平。

图19:45港口铁矿石库存

数据来源:银河期货、Mysteel

图20:45港口铁矿压港情况

数据来源:银河期货、Mysteel

图21:45港口澳矿库存

数据来源:银河期货、Mysteel

图22:45港口巴西矿库存

数据来源:银河期货、Mysteel

点钢数据来看,11月北方六港港存持续累积,11月中旬北方进入采暖季,铁水产量持续维持低位。分品种来看,六港高品粉矿库存1838.9万吨,较10月末增库13.4万吨,同比下降189.5万吨;中品粉矿库存2520万吨,较10月末增库212.9万吨,同比增890.3万吨;低品粉矿库存2933.1较10月末增库66.2万吨,同比增加1428.4万吨;分量上看,贸易商库存占比较10月末有所回升,从75.12%回升至77.47%,钢厂手中的铁矿库存呈现下降走势;分品种上,高品粉矿品种,例如:卡粉11月较10月末降库59万吨,中品粉矿PB粉库存环比10月微增1.7万吨,麦克粉库存增40.4万吨,金布巴粉库存增97.6万吨,BRBF库存增40.9万吨。整体来看,在12月钢厂复产预期里,在点对点较高利润的前提下,中高品资源需求仍会偏强,截至截稿,焦炭累积8轮下跌,仓单价格在3080元左右,绝对价格仍偏高,巴西粉库存持续累积,澳矿库存增幅明显放缓。块矿方面,环比10月末微降0.2万吨,其中,各品种库存均有提升,其中,纽曼块较10月末降36.3万吨,pb块降25.2万吨;球团环比10月末降29.4万吨。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08