花生供强需弱格局或将延续 等待反弹做空机会

发布时间:2021-12-10 16:25阅读:427

问一问

问一问期货开户联系电话:18262610690

供给端方面,河南、山东地区有所减产,但其它产区如东北、河北等地一定程度上可以弥补河南以及山东的减产缺口,根据国家粮油信息中心的预估,2021/22年产季新作花生的产量约为1815万吨,同比去年小幅增长0.9%,产量维持稳定。对于2022/23年产季的花生而言,气候条件在历史资料里对于花生单产的作用并不明显。在育种水平提高和田间管理经验增加的情况下,预计新产季花生单产或仍然保持稳定增长的态势。种植面积取决于上一年的种植收益及预期、农户种植积极性等因素。一方面,玉米作物的经济效益高,可能会存在种植结构改变的情况;另一方面,花生需求和价格持续偏弱,或会打击农户种植积极性。因此预计新产季花生的种植面积或小幅下滑。但在单产稳定增长的背景之下,综合预计2022/23产季新花生产量同比或持平。进口方面,在我国对于特定国家花生进口征税减免政策的背景下,预计进口规模或将进一步扩大。

需求端方面,疫情的背景下整体经济不景气,消费环境不佳,我国花生的总体消费量呈现稳中有降的趋势,尤其是食用消费,下滑更为明显。一些大型油厂集团对花生的价格具有比较强的话语权。2021年油厂收购意愿持续偏弱,一方面,花生油市场占有率有限;另一方面,新米的上市价格比较高,这就导致油厂潜在的压榨成本提高,因此入市积极性很差。鉴于新冠病毒又出现新变种,疫情还未结束,预计花生或延续上一年的消费表现,稳中趋弱。出口方面,由于苏丹、美国等国家出口能力显著增加,价格低廉进一步削弱我国花生的出口竞争力。出口减少,会增加内部消化的压力。

从交割的角度来看,花生期货的交割品种为油料花生仁。花生的主要用途几乎一半食用,一半油用。食用花生对于黄曲霉毒素标准非常严格,但榨油过程中黄曲霉毒素会因高温被分解,花生油的质量不会受到太大影响。如果在“拉尼娜”气候的影响下,2022年的降雨天气持续时间甚至超过上一年,预计会有部分食品米因质量不达标转而成为油料米,这也就增加了可交割品的范围。

综合来看,花生供强需弱格局或将延续,目前价格处于底部,等待后期反弹做空机会。

第一部分 行情回顾

图:花生期货年度走势图

打开APP 阅读最新报道

打开APP 阅读最新报道

数据来源:文华财经 国信期货

2021年2月1日,花生期货在郑州商品交易所挂牌上市,合约定价9350元/吨。回首2021年的行情走势,整体呈现冲高后大幅回落的格局。具体来看,我们可以大致分为四个阶段:

第一阶段(2月1日-3月8日):小幅上涨。进口花生推迟到港,市场供应偏紧,叠加大宗商品市场大面积上涨,花生跟随油脂板块强势上行,主力合约触及年度最高点11300元/吨。

第二阶段(3月9日-6月7日):弱势下行。进口花生陆续到港增加供应,新季花生尚未种植,缺乏炒作因素,加之资金力量推动,花生逐渐回归基本面,呈现大幅下挫的态势。

第三阶段(6月8日-7月21日):先弱势震荡,后强势拉升。前期花生缺乏明显驱动因素,价格维持震荡。7月18日河南暴雨,由于花生正处在开花下针期,市场担心影响花生生长,盘面受到影响有所抬升,而后7月20日一场百年罕见的特大暴雨,将花生推向了瞩目的舞台,重新站上10000元/吨的关口。

第四阶段(7月22日-至今):低位震荡。随着市场逐渐恢复理性——河南花生产量最大的南阳、驻马店降雨量较小,受影响程度有限,花生期货价格重新回到10000元/吨以下。农户惜售挺价情绪严重,2021/22产季的花生价格偏强运行,但市场实际接受度低,贸易商采购的积极性不高。购销清淡的氛围打击了市场信心。此外,大型油厂收购意愿不强,且收购标准严格,反映出对花生后市较为悲观的预期,盘面持续走弱。

第二部分 花生基本面分析

一、供给无虞

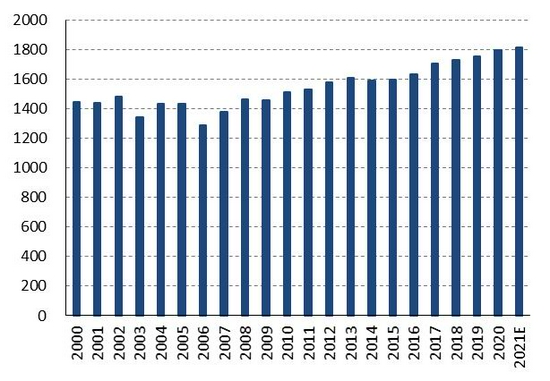

1.产量维持稳定

图:全国花生产量(单位:万吨)

数据来源:WIND 国信期货

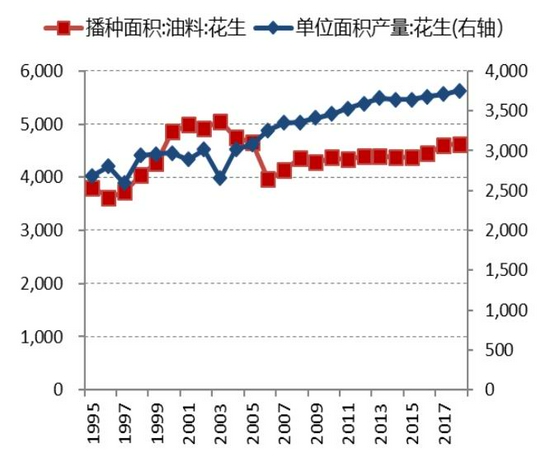

图:花生播种面积、单产(单位:千公顷、公斤/公顷)

数据来源:WIND 国信期货

我国是全球最大的花生生产国,花生作为一种重要的经济作物及油料作物,2010/11-2020/21年这十年间的产量增幅达到近19%,呈现稳定增长的态势。根据国家粮油信息中心的预估,2021/22年产季新作花生的产量约为1815万吨,同比去年小幅增长0.9%,产量维持稳定的状态。而产量是围绕种植面积和单位面积产量来展开的。

除1997年、2003年由于大小年的原因,单产明显降低外,近十年来,我国花生单产呈现逐年递增的趋势。这主要是受益于育种水平的提高,并且一些耐虫害的品种投入生产,2010/11-2020/21年这十年间,我国花生单产提高比例接近10%。而气候条件,在历史资料里对于花生单产的作用并不明显。市场调研显示,2021/22产季的花生生长期内,产区虽然降雨天气持续时间长,且雨量较大,但对于新季花生单产影响较小,全国整体的单产情况变化有限,部分地区甚至因为雨水多而出现单产高过往年同期水平的现象。

图:全国花生种植分布

数据来源:WIND 国信期货

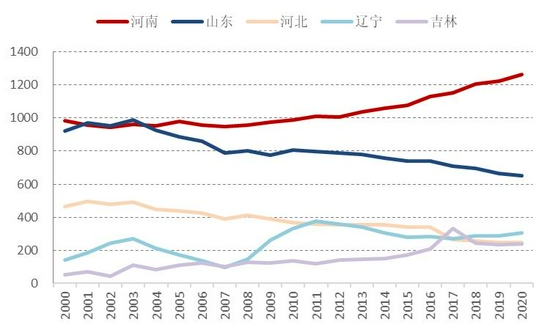

图:部分产区种植面积(单位:千公顷)

数据来源:国家统计局 国信期货

单产表现良好之外,我国花生的种植面积也趋向稳定。市场调研得知,由于河南地区降雨频繁,豫北地区春花生减产10%-15%左右,豫南春花生减产10%-30%。但河南春花生种植面积占比较小,对总供应的影响预计有限。山东地区经济较为发达,由于玉米种植效益高,部分地区存在改种的现象,种植结构改变,山东省受种植面积缩小影响,产量将会减少5%左右。虽然河南、山东地区有所减产,但其它产区如东北、河北等地一定程度上可以弥补河南以及山东的减产缺口,因此2021/22年新作产量波动幅度有限。

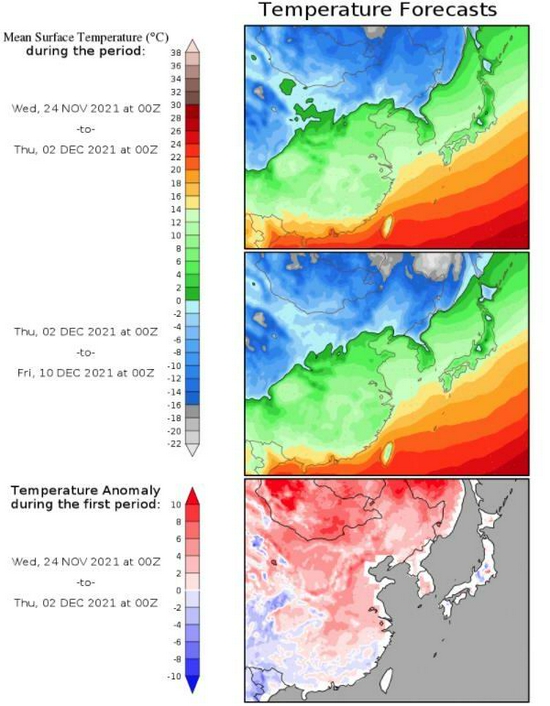

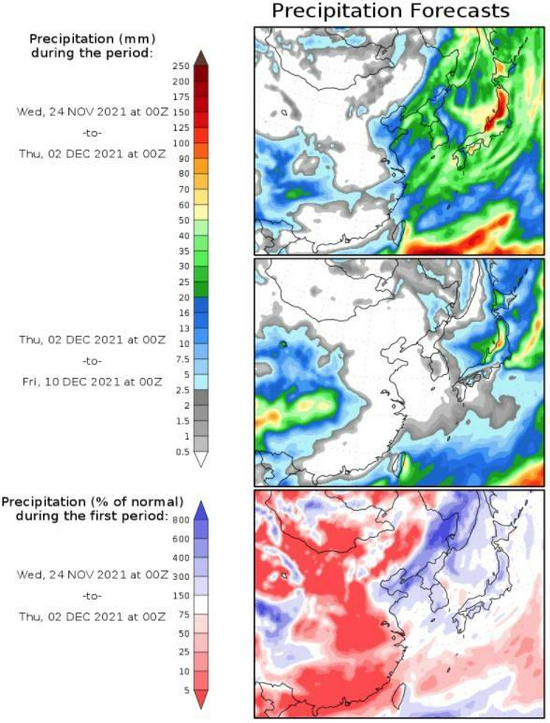

图:东亚气温预测

数据来源:COLA 国信期货

图:东亚降水量预测

数据来源:COLA 国信期货

对于2022/23年产季的花生而言,单产方面,国家气候中心宣布“拉尼娜“气候仍将延续,根据过往历史数据而言,气候对于单产的影响并不显著,但花生作为一种“惧涝”品种,我们还是要密切关注极端天气以及若发生强降雨天气,后期田间的排水管理措施。在育种水平提高和田间管理经验增加的情况下,预计新产季花生单产或仍然保持稳定增长的态势。种植面积方面,取决于上一年的种植收益及其预期,其它农产品(000061,股吧)收益挤压以及农户种植积极性等因素。一方面,玉米作物的经济效益高,一些农户可能会放弃花生、改种玉米,存在种植结构改变的情况;另一方面,2021年自然灾害发生频率较高,而花生需求和价格持续偏弱,或会打击农户种植积极性。因此预计新产季花生的种植面积增长潜力有限,或小幅下滑。但在单产稳定增长的背景之下,综合预计2022/23产季新花生产量与上一产季相比或变化幅度不大。

2.花生进口增长

图:花生仁进口数量(单位:吨)

数据来源:JCI 国信期货

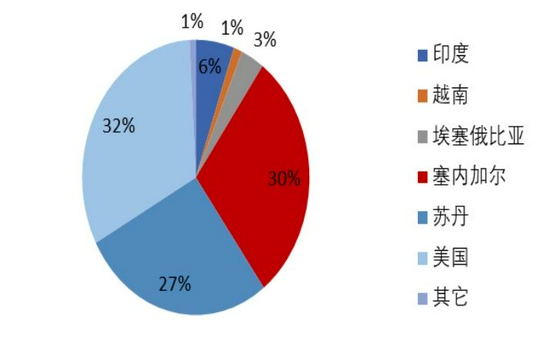

图:主要进口来源

数据来源:WIND 海关总署 国信期货

我国不仅是世界上最大的花生生产国,也是最大的花生消费国。虽然我国花生基本能满足自给自足的需要,但产量增速较缓,而全球其它国家如美国、苏丹等的花生库存非常高,进口利润也比较合适,所以我们每年会进口大量花生。进口花生主要用作压榨,最终成为花生油以及饲料。主要进口国包括:苏丹、塞内加尔、美国等。随着国内种植结构的进一步调整,近年来,我国花生进口量快速增长,2020年更是首次成为全球最大的花生进口国。

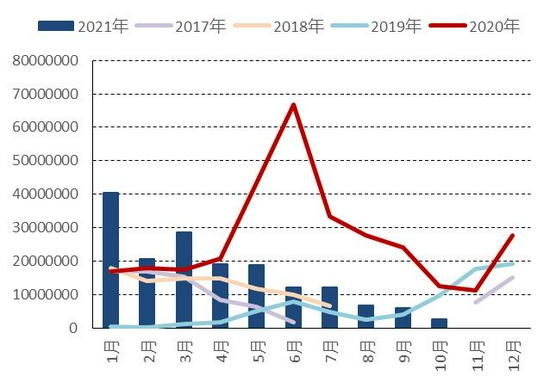

图:其他未去壳花生进口数量,种用除外(单位:千克)

数据来源:WIND 海关总署 国信期货

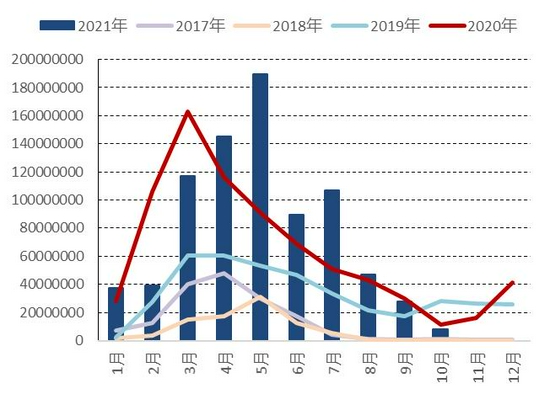

图:其他去壳花生进口数量,不论是否破碎(单位:千克)

数据来源:WIND 海关总署 国信期货

据海关总署统计,2021年1-10月我国花生累计进口数量达到97.45万吨,与去年同期相比略微下滑1.45%,但仍处于近5年次高位置,其中进口去壳花生达到80.72万吨,进口带壳花生16.71万吨,均表现良好。除了进口去壳和带壳花生外,我国还进口部分烘焙花生、花生酱、花生米罐头等,但进口量很小。花生进口量的主要影响因素包括花生的价格以及进口政策,在我国对于特定国家花生进口征税减免政策的背景下,预计进口规模或将进一步扩大。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43