证券行业景气延续,持续看好大财富管理主线

发布时间:2021-11-12 17:10阅读:490

问一问

问一问【摘要】

三季度上市券商业绩增速较中报有所回落,主因自营投资、投行业务有所减少。年底券商板块仍有望受益于流动性边际改善和北交所政策落地发酵。长期来看,财富管理高ROE特性将重塑券商估值体系。

行业消息解读

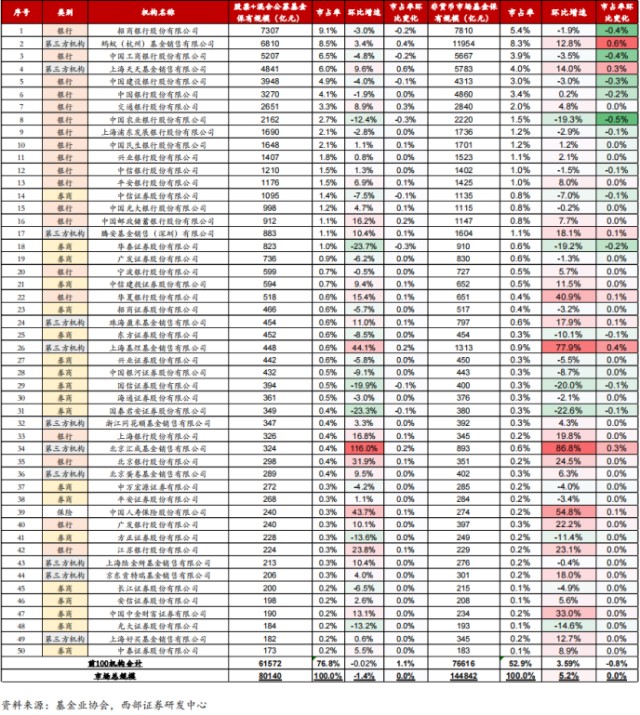

11月10日,中国基金业协会公布2021年Q3基金代销机构公募基金保有规模前100家数据,天天基金权益代销规模增速超过蚂蚁,非货币规模首度超过工行。

公募基金保有量集中度环比继续下滑,天天基金权益类保有规模增速超越蚂蚁,非货币规模首度超越工行

1)据基金业协会统计数据,2021Q3非货币市场公募基金保有规模环比增长5.25%至14.48万亿元。其中,权益类基金保有量规模总额环比增长1.79%至8.01万亿元,CR100环比下降1.39pct至76.83%,CR10环比下降1.12pct至49.33%,CR5环比下降0.63pct至35.08%,行业竞争加剧,整体集中度下行。

2)招行、蚂蚁、工行、天天、建行权益类基金保有规模仍居行业前五位(7307/6810/5207/4841/3948亿元),保持行业龙头地位,其中天天基金增速最高(环比+9.65%),三家银行规模均环比下行,线上平台优势显著。

3)天天基金保持显著增量,权益类公募基金保有规模环比增长9.65%至4841亿元,增速超越蚂蚁基金(环比增长3.43%至6810亿元);非货币公募基金保有量环比增加13.95%至5783亿元,市占率环比提升至3.99%,首度超越工商银行(规模环比降3.54%,市占率环比下降至3.91%),平台规模扩张优势显著。

公募基金的标品属性特征明显,线上平台效率和成本优势逐步显现,渠道占比稳步提升

1)以蚂蚁基金、天天基金为首的互联网平台凭借自身流量、方便快捷的体验感等优势,逐步扩大保有量规模与市占率水平。互联网平台相较银行和券商具有更低的费率、更灵活的营销手段和更有吸引力的社群,深受年轻客户/专业客户的青睐;互联网系CR3(蚂蚁、东财、腾安)/权益总规模(市占率)环比增加至15.64%,增速不及互联网市占率的提升,互联网系龙头集中度下降,中小型平台实现弯道超车。

2)截至2021Q3,权益类基金保有量规模仍以银行系为首,CR10中占据8席,CR30中占据15席。权益类基金保有量前100名中,银行系/权益总规模(市占率)环比下降至59.13%,银行系权益规模环比下降至3.64万亿元。相较而言,银行积累了较大存量,但市占率下行,市场规模呈现萎缩态势。

3)券商系高度依赖经纪客户规模与粘性,正寻求财富管理转型,积极拓展投顾业务和公募基金业务。权益类基金保有量前100中,2021Q3券商系/权益总规模(市占率)环比下行至11.76%。互联网渠道份额提升,挤占传统券商和银行市场空间。

权益公募基金迎黄金时代,线上平台标品销售效率远高于线下,看好行业龙头公司。

券商行业逻辑简述

北交所开市在即,预计2022年将为证券业带来5%的业绩增量

北交所明确个人投资者准入的资金门槛为证券资产50万元,开户条件与科创板基本一致,涨跌幅放宽至30%。

从科创板近两年的运行情况来推测北交所将来业绩贡献,2020年和2021年年初至今,科创板股票交易额占沪深股票交易总额的3.2%、4.0%,两融余额交易规模占比3.2%、4.5%,IPO融资额分别达到2226亿元和1349亿元,市占率32%、47%,对标科创板,预计北交所将为券商带来经纪、两融和IPO收入合计达到188亿元,占今年行业整体年化收入超4%。考虑到叠加北交所的交易活跃度将更高,券商私募股权退出加快等利好,预计2022年能为证券业带来接近5%的业绩增量。

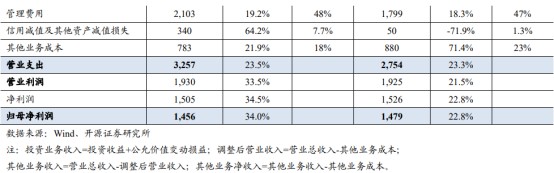

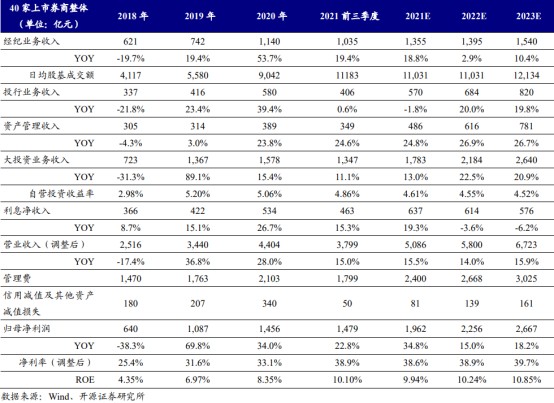

基本面看,2021前三季度40家上市券商净利润同比+23%

净利润略低于预期,但在2020年三季度高基数下,仍能实现超过20%的正增长,依然体现了较强的景气度,预计上市券商整体2021年净利润同比增加35%,ROE有望达9.9%。

2021前三季度券商业绩持续增长

预计上市券商2021年净利润同比增加34.8%

头部券商业绩增速和ROE均高于行业平均。2021前三季度,中信证券净利润176亿元稳居行业龙头,头部券商净利润同比增加27%,整体业绩增速超过行业平均,年化ROE高达11.1%,高于上市券商10.1%的ROE。中小券商中,中原证券和太平洋证券净利润同比增加473%/增加243%,增速较快,中信建投、兴业证券ROE分别为13.4%/12.1%,位于行业前列。

头部券商杠杆率高于行业平均水平,资产扩表能力更加突出。从扣除客户保证金后的权益乘数指标看,2021Q3末头部券商平均杠杆率4.38倍,高于上市券商平均,头部券商中,华泰证券、招商证券、国泰君安杠杆率分别为4.77/4.66/4.62倍;中小券商中,申万宏源、中信建投、浙商证券杠杆率居前。从杠杆率提升幅度看,头部券商2021Q3末较去年末杠杆率增幅与上市券商整体持平,招商证券杠杆率增幅较大。

基金持仓方面,券商板块连续两季度升温,财富题材等多券商获得加仓

尽管受到增持,券商板块公募重仓持股占比较流通市值占比仍低配274BP,低配程度收窄了57BP,东方财富仍是板块唯一超配个股。

三季度成交高度活跃的市场环境和券商景气度与估值的错配下,券商板块重仓持股占比环比大幅增加,除东方财富和中信证券是连续两季度被加仓外,三季度广发证券、东方证券、华泰证券等财富管理题材个股也显著得到公募基金增持,此外还有兴业证券等十余只个股较上季末得到小幅加仓,以致券商板块持仓集中度(CR5)小幅下降至95.5%。

截至三季度,东方财富重仓比例1.19%仍为券商中最高,和中信证券(0.10%)、广发证券(0.09%)、华泰证券(0.08%)、东方证券(0.06%)位列证券板块前五,其中广发证券和东方证券均为2020年以来首次进入前五。

从三季度初以来财富管理转型趋势更加明确,券商基金投顾试点资格大规模发放推进了财富管理转型的进程,半年报中代销金融产品业务收入翻倍、部分券商的基金子公司利润贡献提升使财富业务成长性有所兑现,使得财富特色标的热度提升,从券商板块公募重仓股的排名变化与加仓情况中有所体现。

券商估值低于历史中枢

券商板块当前PB估值1.61倍,仅位于2016年以来的40分位以下。对比今年上市券商整体年化10%的roe和2016年以来年均7.6%的ROE,板块估值修复空间较大。

综上,券商行业景气度向好,北交所设立等资本市场政策利好持续,后续第三支柱养老金政策有望落地,财富管理赛道成长性延续,头部券商综合优势明显,有望实现估值修复。

相关概念股中,互联网金融龙头东方财富具有流量持续变现的能力,财富金融生态圈进一步完善;中信证券是财富管理转型位于行业领先地位的龙头券商。

附表:21Q3基金代销机构公募基金保有规模Top50

参考资料:

20211111-东吴证券-证券行业政策点评:线上渠道占比稳步提升,东财表现持续优异

20211110-华创证券-证券行业2022年度策略报告:十年展望,任重道远,未来可期

20211108-开源证券-上市券商2021三季报综述:证券行业景气度延续,持续看好大财富管理主线

来源:九方智投

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

中金财富管理可靠吗?

中金财富管理可靠吗?