下行动能减弱 锰硅期货出现企稳迹象

发布时间:2021-11-4 18:43阅读:316

问一问

问一问昨日锰硅期货盘面低位盘整,下行动能减弱,出现企稳迹象。随着煤化工板块集体回暖,市场情绪对锰硅盘面的利空影响减弱。

现货价格

最近一期全国主港锰矿港口库存环比下降10万吨至577.6万吨。但当前港口库存总量矛盾依旧较为突出,且下游合金厂家在减产的大背景下后续对锰矿的需求将持续下降,对中期锰矿价格不宜过分乐观。

受前期锰硅价格大幅上涨的提振,港口锰矿现货挺价意愿一度明显增强,国庆节后多数矿种价格累计涨幅较为明显。近期随着锰硅盘面出现持续回调,对锰矿现货价格开始形成负反馈,各主要矿种价格集体下跌。日间钦州港澳矿价格再度回落,其他矿种暂维持稳定。

从锰矿成本端来看,11月外矿对华报盘稳中有涨,康密劳加蓬块报5.1美元/吨度,加蓬籽报4.9美元/吨度,环比10月持平South32公布11月对华报价,高品澳块5.8美元/吨度,环比上涨0.16美元/吨度。南非半碳酸为4.65美元/吨度,环比上涨0.09美元/吨度。Jupiter11月对华高品南非半碳酸块报盘为4.82美元/吨度,环比上涨0.22美元/吨度,高品南非半碳酸粉报4.3美元/吨度,现下游均已接盘。叠加当前海运费价格高企,锰矿现货实际到港成本短期仍将维持高位水平,成本端对锰硅价格后续仍有支撑。

近期锰硅盘面下跌幅度较大,现货市场信心出现松动,各主产区价格持续回调,周初以来延续下行趋势。截止11月3日,内蒙主产区价格报10650元/吨,日环比下降200元/吨,广西主产区价格均报10575元/吨,日环比下跌100元/吨,贵州主产区价格报10550元/吨,日环比下跌250元/吨。

供需格局

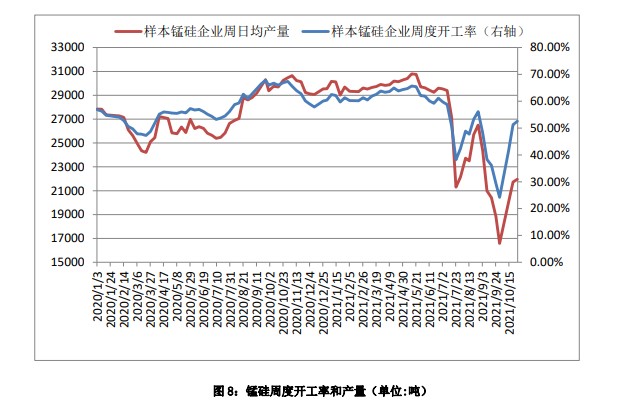

全国9月末全国锰硅产能依旧维持在1584791吨,与年初持平。月度产量环比8月下降24.3%至641533吨,全国综合开工率环比下降14.6个百分点至35.2%。进入9月后随着各主产区能耗双控的升级,锰硅供给端开始出现明显拐点,周度产量和开工率连续出现环比大幅下降。

但国庆之后,随着用电紧张局面有所改善,南方部分主产区复产较为明显。锰硅供给端出现边际宽松,产量短期恢复速度较快。全国锰硅上周周度产量环比增加1.05%至153741吨,样本厂家开工率环比上升1.33个百分点至52.56%,日均产量环比增加229吨至21963吨。增速虽有所放缓,但仍维持进一步宽松。

需求方面,上周五大钢种产量回升明显,对锰硅的周度需求环比增加5.25%至137733吨。近期锰硅价格的持续回落使得下游钢厂观望情绪渐浓,主流大厂11月钢招大概率延后开启。从部分已提前开启的钢招价格来看,较10月还比下降,预计本轮主流大厂钢招将呈现量价齐跌。

锰硅上周实际供需进一步趋紧,基本面进一步走强,煤化工板块集体回调的情绪性影响是盘面价格大幅回落的主要原因。

上一页下一页

上一页下一页

基本面及操作策略

从自身基本面角度来看,近期市场对后续用电紧张的担忧有所缓解,进而对铁合金供给端产生边际宽松的预期。支撑前期价格上涨的逻辑出现松动,加之前期多单获利盘较大,出现集中止盈离场,情绪上出现短期踩踏。

从实际供给变化来看,全国锰硅上周周度产量环比增加1.05%至153741吨,样本厂家开工率环比上升1.33个百分点至52.56%,日均产量环比增加229吨至21963吨。增速虽有所放缓,但仍维持进一步宽松。需求方面,上周五大钢种产量回升明显,对锰硅的周度需求环比增加5.25%至137733吨。

近期锰硅价格的持续回落使得下游钢厂采购意愿不强,河钢11月锰硅钢招采量报12350吨,环比下降4650吨。从部分已提前开启的钢招价格来看,较10月还比下降,预计本轮主流大厂钢招将呈现量价齐跌。但中期来看,四季度锰硅供应端弹性仍较小,全国整体产量将继续受限。近期宁夏地区限产再度趋严,贵州主产区合金生产厂家也面临着自备电厂煤供应不足的情况。

成本方面,锰矿现货价格近期持续回升,外矿对华11月报盘多以上调为主,加之后续用电成本的上移,成本端对锰硅价格也具备上行驱动。

操作上煤化工整体市场情绪开始出现拐点,锰硅价格本轮下行临近尾声,多单可尝试轻仓试多。

欢迎前来咨询预约开户,点击头像添加微信沟通

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章