一文了解全球海上风电重点产业链

发布时间:2021-11-4 17:32阅读:391

问一问

问一问我国当前关于海上风电的规划包括十四五各地方建设规划(40GW以上),以及全国中长期海上风电资源修编(100GW);我们假设2025年我国海上风电吊装容量可达到12GW,对应海底电缆市场需求从今年的128亿元增长到288亿元;十四五期间我国继续保持规模化、深远海的开发模式,海底电缆的需求在2030年可达到540亿元,对应年新增吊装容量18GW。

欧盟委员会在2020年11月提出到2030年欧洲海上风电累计装机从目前的24.2GW增加到105GW以上,到2050年增加到400GW的宏伟目标(包括英国和挪威)。

随着欧洲海上风电装机容量的逐年增长,欧洲海底电缆市场需求也逐年递增。在2030年之前单位GW对应的海底电缆投资额还将随着深远海的发展趋势而小幅增加。我们预测欧洲海底电缆市场年产值将从2021年大约114亿元增加到2035年前后的650亿元以上,并持续到2045年前后。

根据国际能源署的测算,远海深水区蕴藏巨大潜在资源:欧洲60米或以上水深的潜在风资源量为4000GW,几乎是浅水区潜力的两倍,在美国深水区的海上风电潜力估计为2450GW,日本为500GW,分别占这些国家海上潜在风能资源总量的60%和80%。

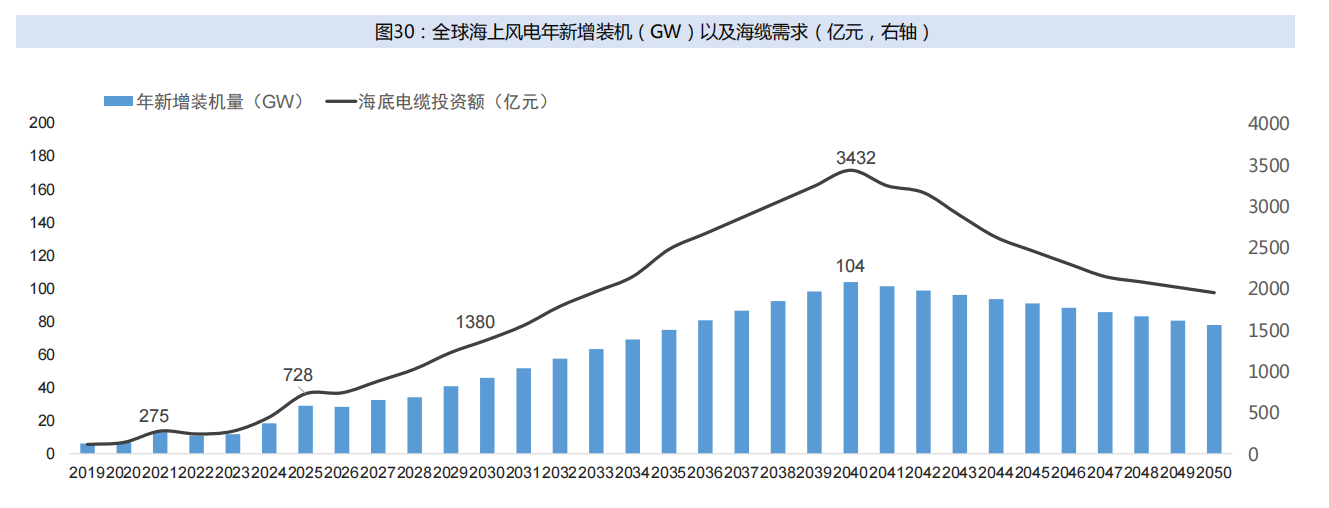

参考BVG Associates所作的欧洲市场展望,随着全球海上风电进入规模化平价阶段,海底电缆将随着深远海的开发在资本开支中占据越来越显著的位置,单位GW的投资额也将逐年上升直至2040年前后,全球海缆市场从今年275亿元持续成长20年,成长为接近3500亿元的能源核心赛道。

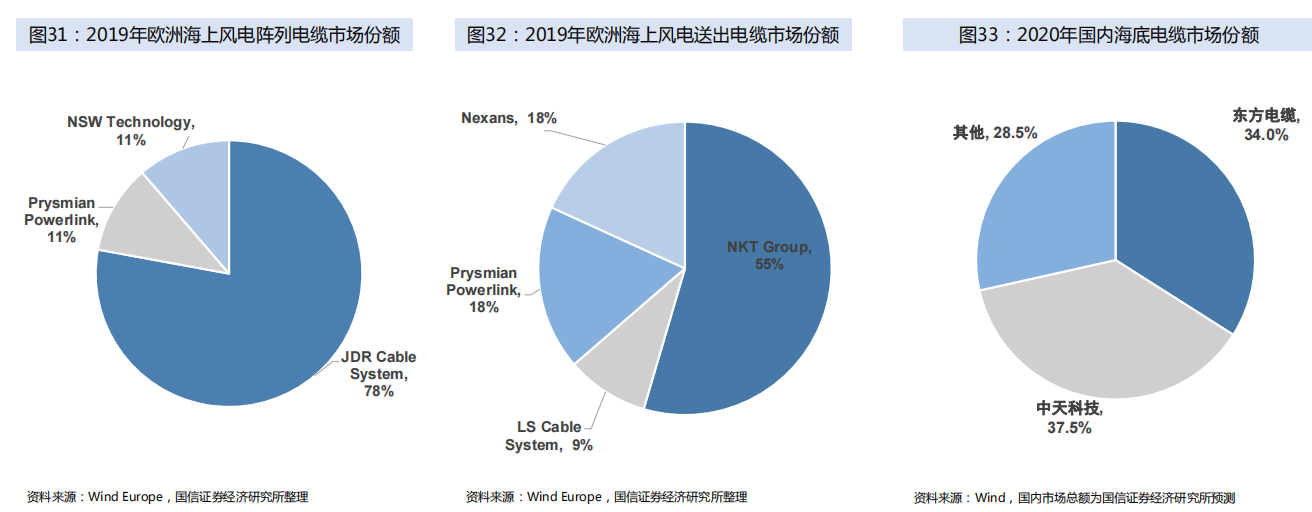

截至目前海上风电开发区域主要集中在欧洲和中国,两地海底电缆市场均呈现非常相似的双寡头格局。

欧洲阵列电缆的绝对龙头为JDR Cable,2019年占比78%;其次是Prysmian和NSW分别占比接近11%;

欧洲送出海缆龙头为安凯特(NKT),份额较高的前两家企业占比也超过70%,达到73%。

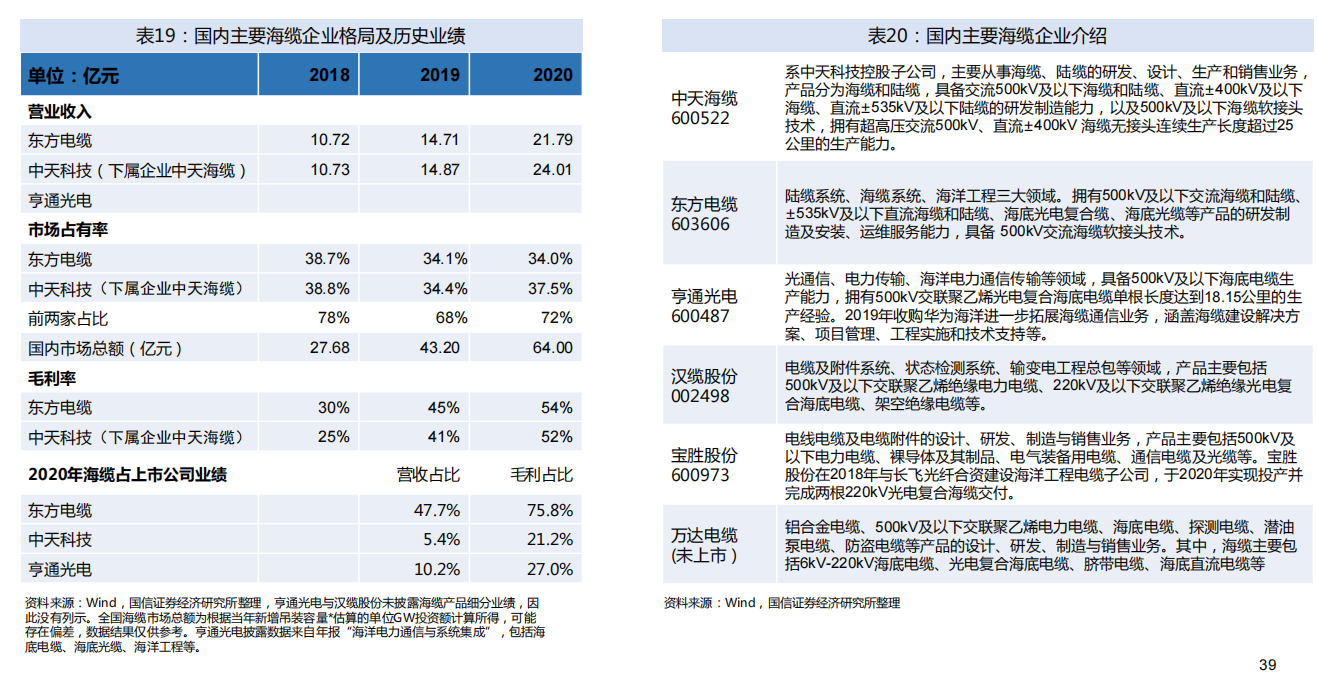

根据我们对行业规模的测算,2018-2020年,东方电缆和中天科技合计占据我国海底电缆市场78%、68%、72%的市场份额,三年稳定在70%左右。

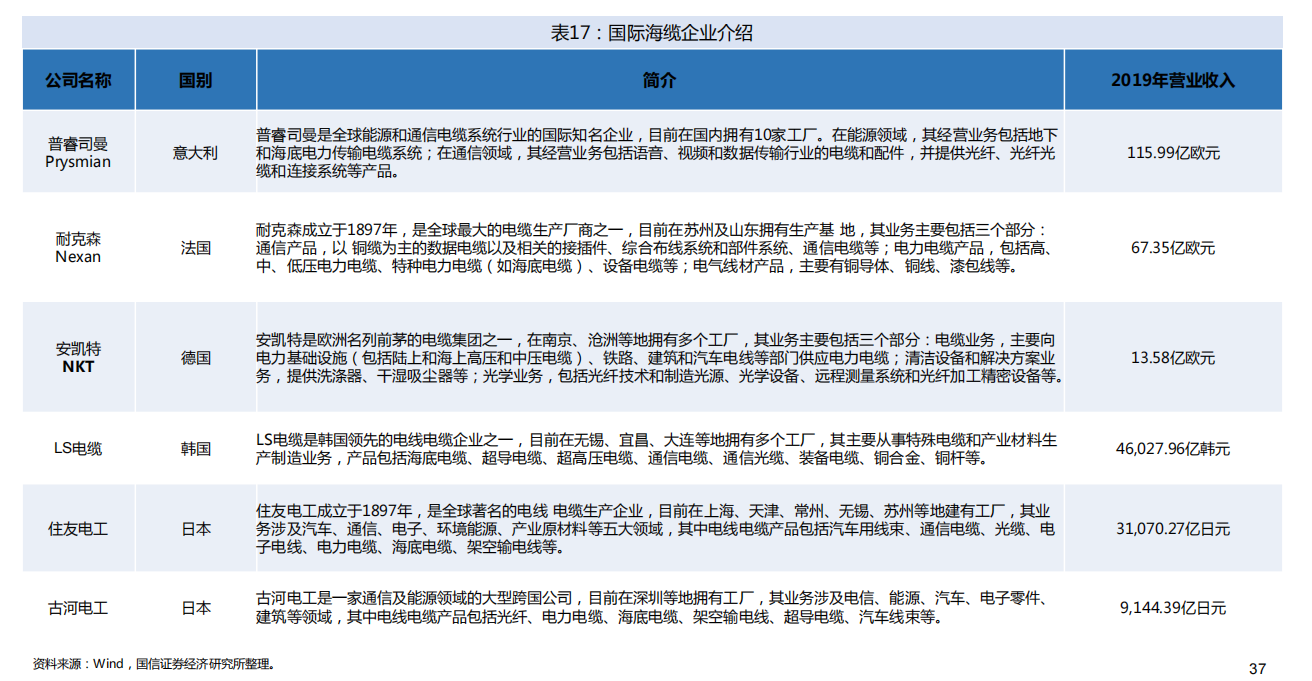

为了统一口径,我们选取全球上市的五家海底电缆企业对比息税折旧摊销前利润率,由下表可见海外企业的利润率水平远低于国内企业,可见我国海底电缆制造企业在国际市场竞争中,具有较强的成本竞争力。

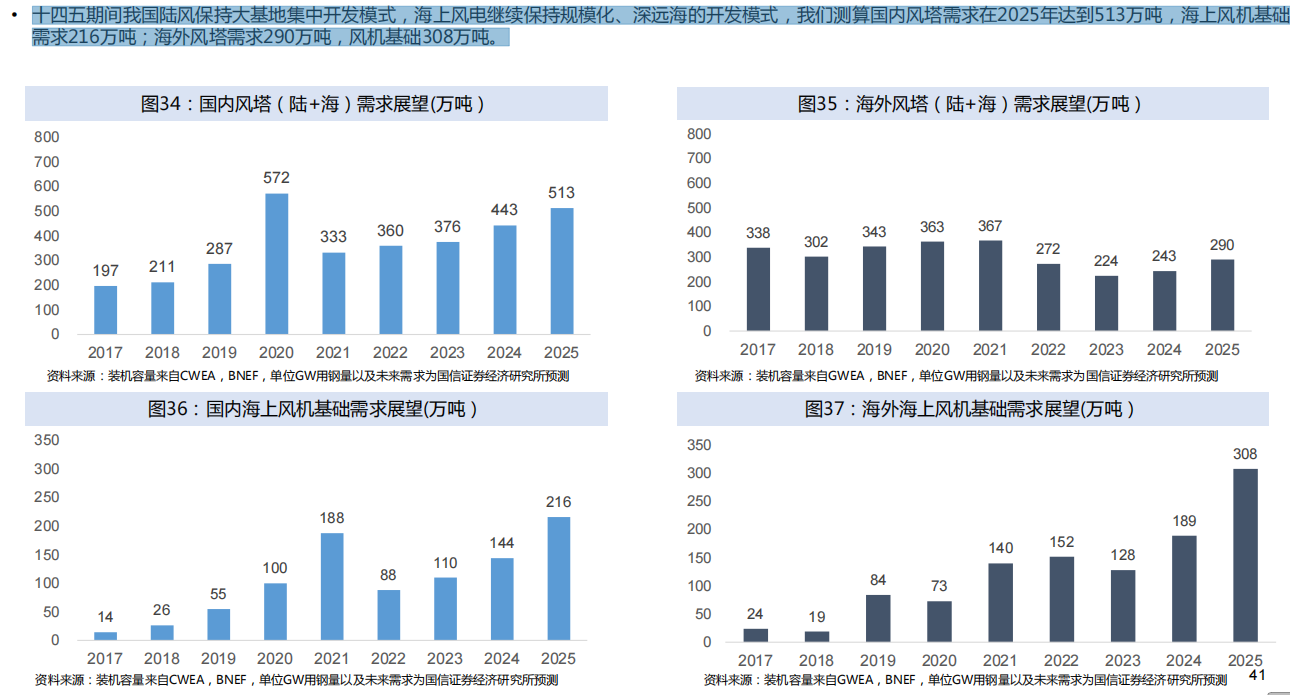

十四五期间我国陆风保持大基地集中开发模式,海上风电继续保持规模化、深远海的开发模式,我们测算国内风塔需求在2025年达到513万吨,海上风机基础的需求216万吨;海外风塔需求290万吨,风机基础308万吨。

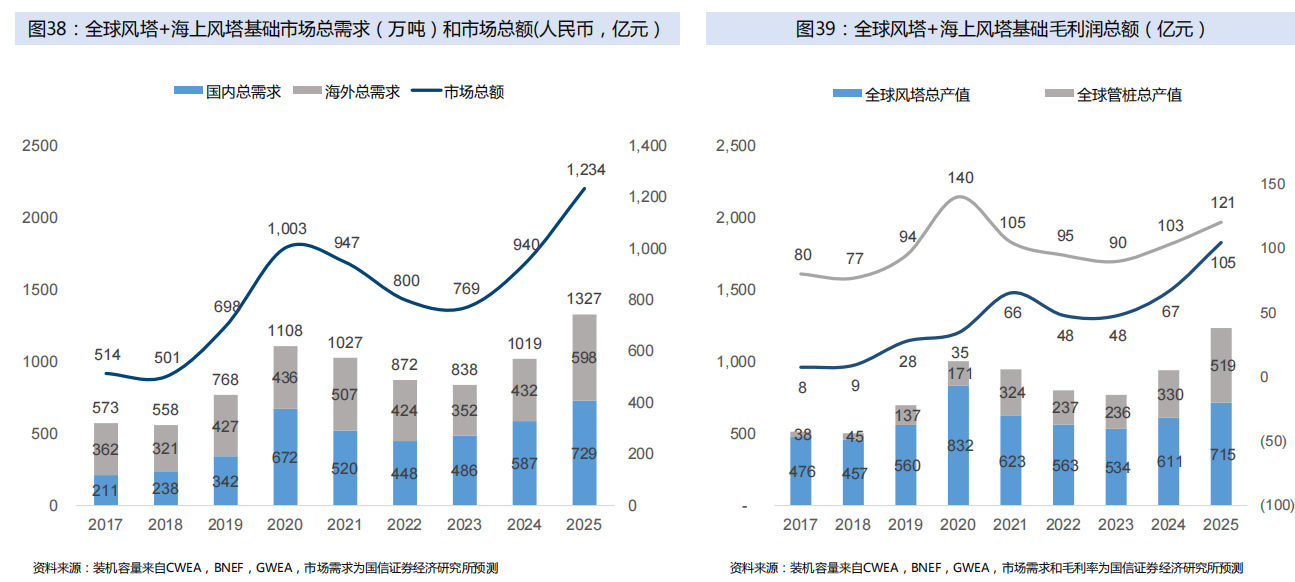

根据钢价在4000-5500元/吨的长期均价来测算,全球风塔和风机基础的总需求在2025年有望达到1327万吨,对应市场总额1200亿元以上;毛利率方面风塔毛利率长期处于17-18%;风机基础毛利率在20%附近。

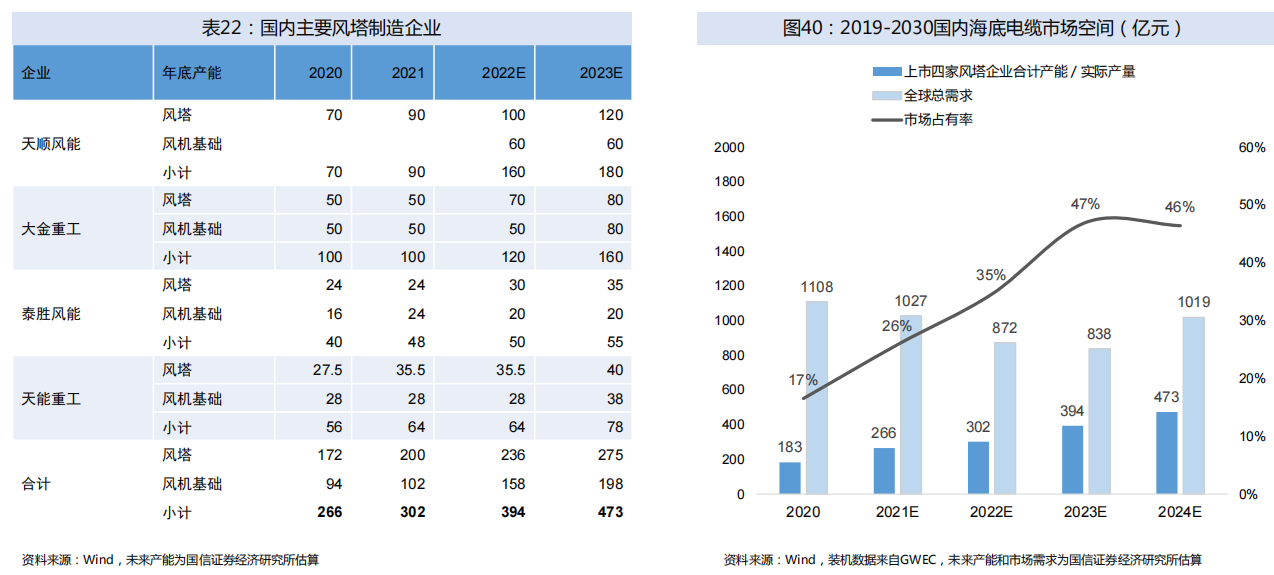

我国风塔行业目前有四家上市公司,其中有三家截至目前已经上市近10年,尽管很早取得了资本市场的融资通道,但由于风塔行业过去存在产品同质化、下游分散、行业标准参差不齐、陆地运输半径等原因,行业集中度并未有效加强。2020年四家企业在国内的市场占有率仅为27%,在全球市占率为17%,属于竞争型市场。

我们预计风电行业出现海上渗透率快速提升、北方平价大基地项目崛起等结构性变化,自下而上推动头部风塔企业扩产,行业集中度因此得到提升,全球CR4有望在2025年达到46%,达到寡占型标准。

全球风机企业主要按照区域市场划分,海外市场龙头企业分别为维斯塔斯、西门子歌美飒和GE;国内头部风机企业包括金风科技、远景能源、明阳智能、运达股份、上海电气等。

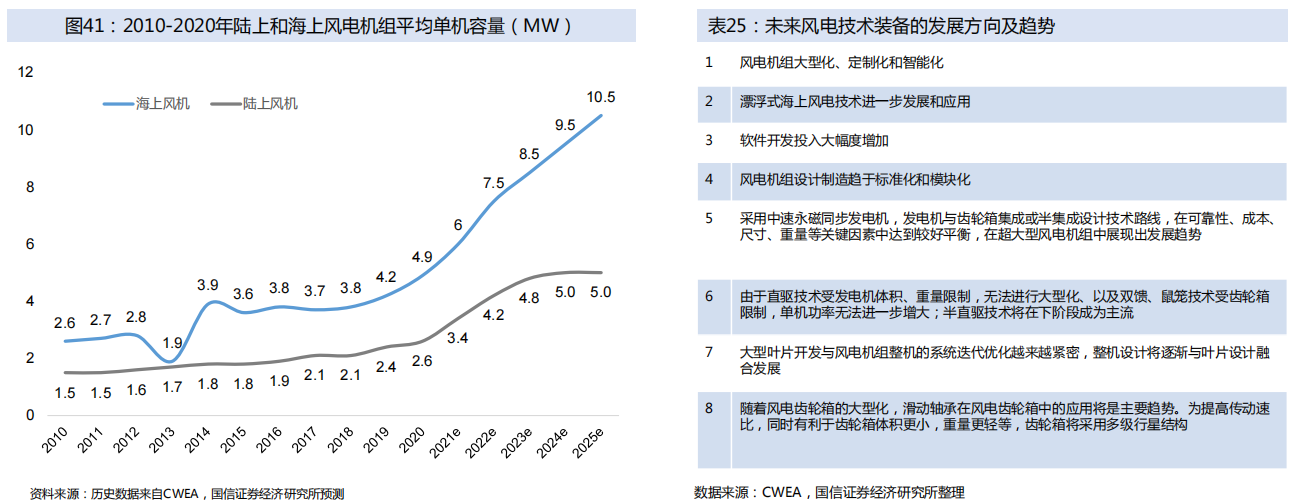

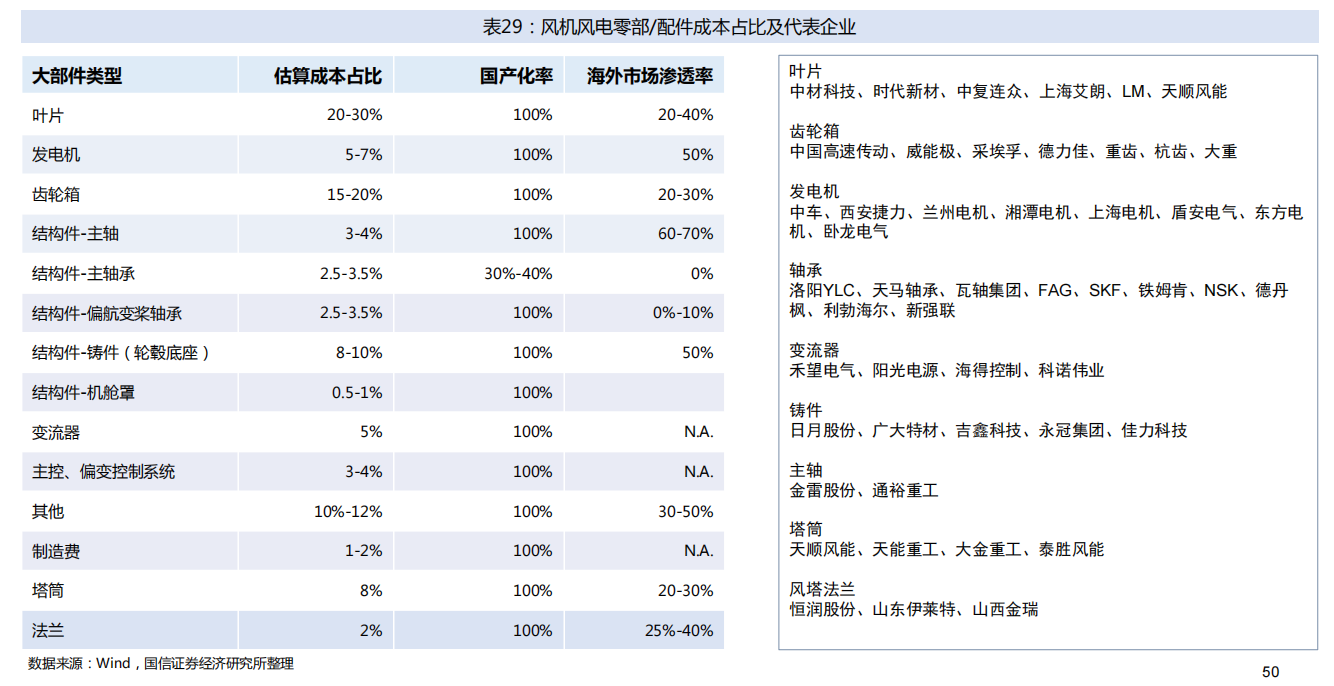

中国已形成较为完备的风电设备配套产业链,零部件国产化率达到 95%以上。到2020年,中国陆上风电场主流机型单机容量已提高到2.0MW-2.9MW(最大为5MW),陆上风电机组平均单机容量达到2.6MW,比2010年增长76%;海上风电场主流机型单机容量已达到5.0MW以上(最大为10MW),海上风电机组平均单机容量达到4.9MW,比2010年增长85%。

在平价上网政策驱动下,中国风电机组的设计技术水平不断提升,包括精细化的概念设计、先进的计算手段,不断优化的控制策略,逐步完善的智能化水平,叶片、齿轮箱、发电机、变流器等关键部件设计技术和制造工艺的创新,提升发电量,降低载荷、减少成本,使得大型化、定制化、电网友好型的风电机组具有更优的技术经济性。

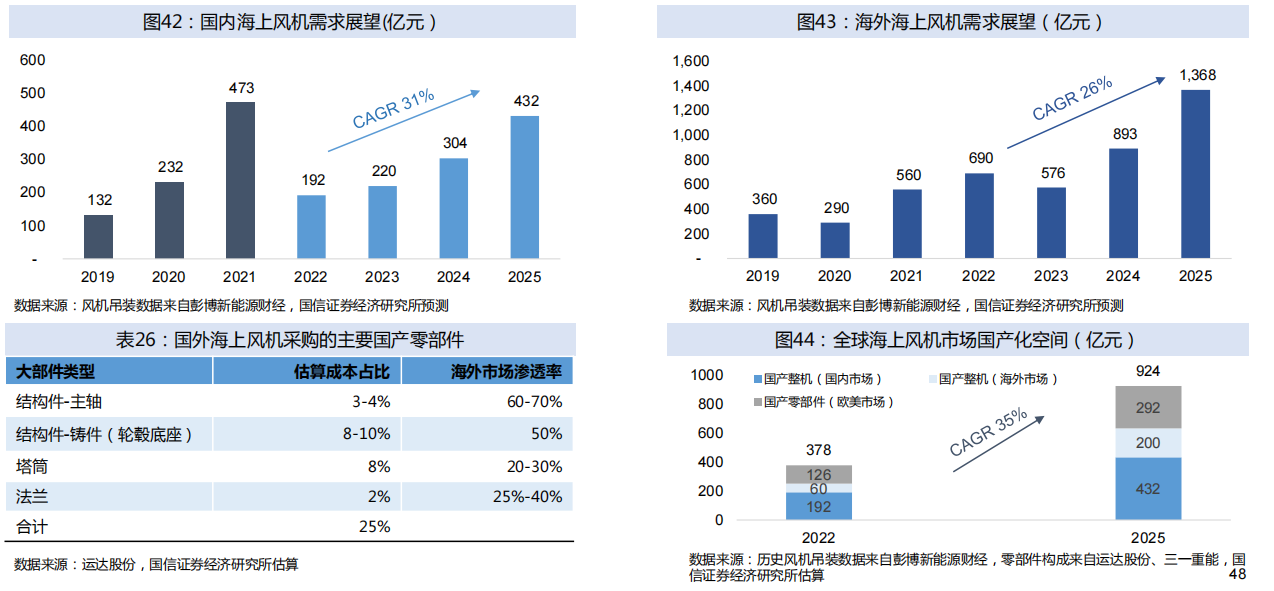

未来随着风机大型化发展,海上风机的单位kW成本和售价将快速下降,因此参考价格和销量的综合因素,我们预测2022年-2025年我国平价海风阶段风机市场规模将从192亿元增长到432亿元,复合增速为31%;同期海外市场产值从690亿元增长到1368亿元,复合增速为26%;考虑到我国大量企业为海外海上风机提供零部件,我国海上风电零部件出口市场规模将从126亿元增长到292亿元。我国在全球海上风机市场的国产化空间将从2022年的378亿元提升至924亿元,年均复合增速35%。

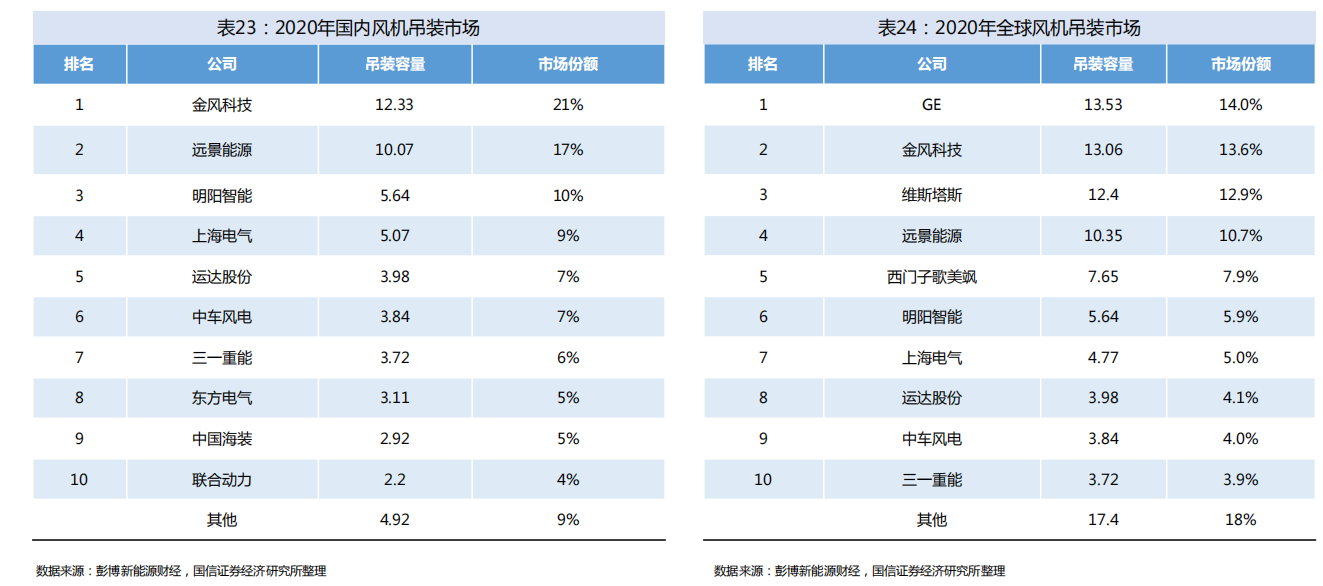

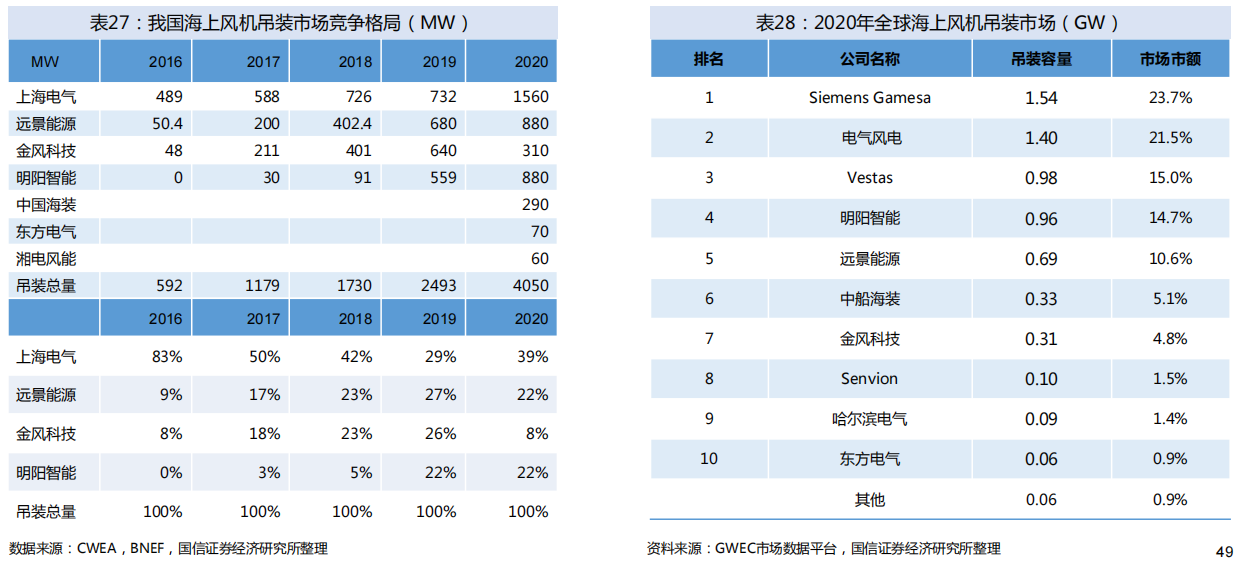

根据GWEC的统计,2020年全球35家整机制造商共安装超过34,000台风机,凭借2020 年陆上和海上风电市场的抢装,中国风电整机制造商装机容量取得历史性突破。从全球前15强整机商中,首次出现10家企业来自中国,其中,金风科技,远景能源和明阳智能分别排名全球第二,第四和第六名。

海上风电整机制造商:2020年全球海上风电新增装机容量6.5GW,与2019年持平。2020年是中国海上风电的抢装年,中国企业表现突出,前10强海上风电整机企业中有7家来自中国。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是卫星产业链概念,a股有哪些卫星产业链概念公司?

海上风电的前景如何?市场空间有多大?

什么是卫星产业链概念,a股有哪些卫星产业链概念公司?

海上风电的前景如何?市场空间有多大?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52