心怀梦想,脚踏实地,做时间最好的朋友

发布时间:2021-10-18 11:04阅读:408

问一问

问一问注:文章发布于10月14号,尚未有统计机构数据,文章数据为我们自身推算,同时根据统计机构Canalys10月15日晚发布的简报数据,小米Q3季度全球出货在4500-4600万之间,环比出货较预期下降较多。我们使用Canalys出货填入推算,预计收入与利润会与文中产生-8%的偏离。

近几月小米股价从6月份的30港元,一度下跌破20港元,截至10月8日小米今年累计下跌-36.3%,在科技企业中基本处于垫底级别,我们从2019年12月至今一直持续跟踪小米,从我们角度看,股价的摆钟偶尔高一点、偶尔低一点都属于正常情况,市场的预期总是飘忽不定,我们依然认为小米还是那个小米,我们对其未来一如既往看好。

小米虽然始于手机厂商,但绝不仅限于手机厂商,以手机打造出来的“小米”品牌,具有显著的品牌赋能效应,这是硬件厂商最难得的地方,小米与消费者之间的联动性,独具一格,这也使得公司在新兴产品领域,能够快速的获得消费者认同感。从印度、欧洲到拉美,公司产品风靡全球,这其中的共性我们认为是消费者对产品、品牌的认同,从海外市场的手机出货、到海外IOT、互联网的快速增长,这是小米商业模式最好的验证。

目前荣耀市占率在21Q3季度出现了较大的上涨,市场对小米表现出了较大的担忧,当前荣耀还带有华为光环,加上华为产品发布时间、以及原有渠道的配合,在国内的市场中,短期内荣耀还可能达到更高的市场份额,但我们认为这对小米的出货绝对值未必会受到多大影响,两者的发展方向重心已经有所差别,影响更多的可能是其他份额,当然该观点是否成立还需要进一步验证。

同时很多投资者把小米的未来完全建立在华为是否被制裁的基础上,我们认为这是过于片面的,小米的生命力没有想象中脆弱,至少在华为最强势的情况下,小米手机业务国内依然处于TOP5级别,不过若是华为立即得到解禁,对小米国内手机业务发展可能会形成影响,在高端领域华为的品牌形象要好于小米,但我们认为这不会影响小米核心逻辑,做好产品,依靠用户,按照现有的经营战略前进,小米的未来大有可为。

我们对三季度主要观点如下:

1. 我们根据京东自营的线上销售数据,中性预期小米全国21Q3季度出货量为1200万部左右,全球出货量约5100万部,乐观预期全球出货量约为5300万部,由于全球出货数据较难预期,但总的方向上我们认为21Q3季度出货量不会存在较大的问题;(注:根据统计机构CANALYS10月15日发布的简报数据,小米全球实际出货在4500-4600万之间,环比出货较预期下降较多)

2. 根据21Q2季度地区出货量结构体现的单均价,我们认为21Q3季度均价会围绕1090元波动,主要是预期国内Q3季度出货量与均价可能有所下降,不过小米海外5G手机的出货的增长,将提升均价下限值;

3. IOT方面,二季度海外IOT同比增速高达93%,我们认为海外的IOT成长还将继续保持快速的成长,虽然国内电视市场景气度一般,但国内市场在补充笔记本电脑与平板电脑后,21Q3季度IOT业务很大概率仍将会保持30%左右增速;

4. 互联网业务上,目前政策层面对互联网广告精准投放出现缩紧,游戏的分成也比例也出现松动,从小米的角度看,目前国内的获客量已经处于净增状态,在更多用户的前提下,我们认为能够弥补行业的影响,海外的变现进程已经出现加快,预计21Q3季度互联网收入环比增幅能够达到6%附近;

5. 毛利率方面,结合上半年的表现,预计Q3季度综合毛利率依然会保持在17%附近,手机、IOT的业务规模、地区以及产品结构将支撑公司保持上半年毛利率表现。

9月初小米汽车正式成立了单独的子公司,据报道目前团队人数已达到300人,9月30日,公司发布公告将在智能汽车子公司发售10亿股期权,保障各方利益的共享,根据我们判断小米会先从自身优势面开始发展,搭建自动驾驶框架后,在推进硬件方面,作为小米未来重要的战略布局,可能会成为小米未来最重要的资产,在搭建初期我们暂不对这部分进行估值。

一、手机业务数据

9月我们统计了京东自营小米线上销售数据,全月销量约为132万部,同比去年上涨8.7%,环比下降-26.66%,从小米京东线上自营销量的绝对值看,7-9月表现均要好于去年同期,在出货绝对值的对比中,本季度月度出货量非常接近20Q4季度,而20Q4季度小米全国销量为1220万部,即使小米线下的出货量没有取得显著销量贡献,我们认为小米三季度的出货量也不会太差,同时我们结合过去6个季度的京东自营线上占比的数据,也可以得到相似的结果。不过若是出现了21Q2线上与线下比例严重失衡,则会给预期带来很大的误差。

在本月的京东出货结构中,小米系出货占比继续出现下降,相对上半年的表现,进入三季度高端机型出货明显乏力,连续两个月低于2020年同期,虽然今年机型布局更为丰富,但小米系Q3季度的京东总销量仅为57万,而去年同期为67万,同比下降-14.93%,而今年小米系(不含青春)在售机型有7款,较去年多了4款,从经营效率上讲,Q3季度小米系出货表现比较一般。

在9月京东小米自营出货中,红米9A再次登上月销榜首,连续两个月销售达到30万部,9A从去年到现在一直处于畅销阶段,生命周期非常强劲,目前也未见到明显的衰退迹象,8月表现亮眼的K40系列出现了较大的下降,note系列月度表现稳健,每月出货在红米系列中都是中坚力量,三季度小米系列没有一款进入销售前5,与去年相比有所不足。

小米11系列刚发布的前三月,其热度与销量明显强于小米10系列,但整个延续性较米10系列稍有欠缺,不排除市场的各类负面消息对11系列造成了一定影响,但我们认为11系列在辨识度与做工方面是有着很大进步,有10/11系列形成的基础市场,小米现有的容错率比10系时要高了很多,产品的迭代与品牌的积累还需要更多的夯实,从小米高端的机型的进程,我们的确可以看到小米产品在传播方面的力量,其用户的基本盘非常强大。

近期Counterpoint发布了8月手机市占率,荣耀8月超过了小米成为了国内第三。我们在8月跟踪报告中,对小米国内Q2季度市占率有过描述,小米仅靠线上6.18的冲击,很难守住国内16.8%的市场份额,由于线下与线上销量基数的差异很大,一旦基数扩大,线上销量很难占优。不过根据我们的判断,荣耀市占率的提升,影响的可能是“其他”份额,对小米的销售绝对值很可能不会产生较大的影响。

由于小米系出货占比的下降,我们测算月度单均价下降至1841元,该价格已经低于去年同期数值,根据我们整理推算,21Q3季度国内单价价格接近于21Q1季度,要显著低于21Q2季度,目前小米中欧5G手机出货量得到了明显的提升,在Strategy Analytics最新报告指,今年第三季小米在中东欧5G手机出货量市占率达到42%,同比提升近10倍,加上印度市场结构的逐步变化,我们预计海外均价表现会弥补国内市场的下降,我们预计本季度单均价可能会低于21Q2季度,但会高于21Q1季度,预期将处于1070-1100元之间。

9月27日小米发布全新CIVI系列,后续可能取代小米青春系列,两者产品在定位上存在重合之处,小米CIVI在定位在相对小米青春系列更为精准与彻底,在外观设计与宣传方面做出的改变也显而易见,以手感而言好于11青春系列,小米从CC、青春系列到CIVI一直在尝试突破用户圈,线下渠道的扩充,也创造了破圈更多的机会,如果CIVI表现良好,相信很快就能看到相关海报战绩。

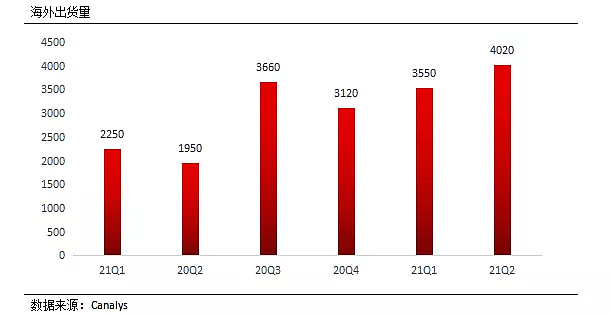

由于海外具体出货数据较难统计,我们根据Canalys数据演算,基本上从20Q3季度开始小米海外出货就已经迈上了新的台阶,今年Q2季度虽然海外达到了历史的最高值,但实际上印度还是受到了疫情影响,小米海外总的销量并没有完成的释放,目前小米在新兴市场成长极为强劲,而印度的三季度一般为出货高峰期,因此即使中性偏保守的预期下,海外21Q3季度达到3900万,小米全球也将达到5100万,若是偏乐观预期,海外出货4100万,全球出货将达到5300万部。不过若结构上由印度、非洲、拉美等地出货超过预期,最终季度单均价可能会下降至1070元附近。

二、IOT业务发展

8月10日小米发布平板5系列,从发售至今,各个平台一直处于预约出售,整个产能的投放相对保守,8月京东出货超过8万,9月约3.2万,若是产能得到解决,预计正常出货会更理想,小米平板重新启动,是对整个移动的生态的补充,公司也有了更多的资源去做生态周边的产品。今年小米对IOT产品进行了很多的更新梳理,整个产品线更为丰富,在高端的划分上也更清晰。

笔电上,更新后的小米笔记本销量一直较为稳定,加上红米系列京东9月销量接近5万台,9月22日红米更新了G系列游戏本,产品更新节奏开始趋于稳定,我们认为笔电业务的完善补充,将会对智能电视及笔记本业务的营业收入产生积极贡献,在21Q2季度虽然电视销量环比出现下降,但笔记本及电视营收入环比出现增长,我们认为笔电业务在其中作出了积极作用。

根据奥维云网披露数据,7-8月电视线上、线下出货量均处于下降状态,预计三季度国内电视市场会延续21Q2季度下降幅度,初步预计全国三季度电视销量约为800万台,同比下降约-20%,若其他条件不发生较大变化,小米三季度全球电视出货量预计会围绕250万上下浮动10%,但是销售额在产品结构与价格提升的情景下,总销售额预计会持平或是小幅度增长。

在近期的一些公开资讯中,小米在印度10月初促销活动中,三天销售了10万台智能电视,创造了自身新的记录,而手机在促销活动中销售达到200万部,足以可见小米在印度市场的魅力,我们认为小米的印度模式具有在其他相同的市场,会具有可复制性,从二季度的印尼及东南亚市场的手机出货可见一斑,而下一步和可能就是IOT产品的跟进,海外IOT市场的增长空间极具潜力,不过在小米涉及的很多地区在基础电力、通信设施等可能还需要时间去完善,这对小米来讲在时间上非常有益。

其他IOT方面,今年加大了对大家电的进攻,大家电产品的单均价与市场规模非常足,设备之间的链接具有很高的可操作性,小米大家电产品还处于导入期,9月公司推出了针对母婴的洗衣机,10月推出了米家高端冰箱,加上上半年的新风空调,大家电产品推进的节奏比较正常,但面对传统的家电企业,对小米的挑战也很大,小米品牌所附带的影响力,在传统家电领域还较为弱势,在新兴电器领域,则更为强势。当前小米所欠缺的线下渠道正在逐步补齐,根据中信证券研报数据,截止9月初小米含售后门店数量已达到10679家,在没有大卖场的渠道情景下,小米线下的完善与大家电产品的发展,相辅相成。

在小品类领域,公司还在不断推出新潮流品类,9月公司发布了 MIJIA K 歌麦克风,米家跑步机,10月发布人脸识别智能门锁、高端扫拖机器人、升级TWS耳机等等,紧密的贴近年轻人销售消费需求。根据Canalys发布的TWS数据,小米21Q2季度出货530万台,市占率9.1%,位居行业第二,在可穿戴腕带设备上,二季度出货量800万只,市占率19.6%,位居行业第一。当我们把整个小米产品结合起来时,可以看到小米的IOT产品渗透率在不断的完善深入,且产品的存活率很高,在新兴品类中容易做到领先,这是小米模式独特的体现,我们预计其他IOT市场三季度将继续保持30%以上增速。

三、互联网预期

我们根据以往的模型推测,假定三季度手机出货量5100万,其中国内1200万,电视端出货环比保持平衡,在250万部,大致上我们预计三季度小米MIUI活跃净增户约2760万,合计MIUI用户将达到4.81亿,全年MIUI活跃用户有望达到5.1亿户。从20Q3-21Q2过去四个季度中,小米季度ARPU值始终保持在15.5元附近,我们预计公司有能力在用户量继续提升的情景下,维持现有的ARPU值,认为三季度互联网的营业收入环比能继续有6%左右增幅,由于去年基数影响,同比增幅将达到30%附近。

虽然从国内广告与游戏监管政策看,存在明显的缩紧,但小米用户结构与用户总量在变得更有价值,对于一个处于增量的用户渠道方,我们认为的广告与游戏业务理论上能够保持相应的经济效益。在海外方面,随着地区用户集中度越来越高,链接产生的商业价值可能会是0到1的质变,在半年度报告中,公司提到了“与全球领先的互联网公司建立广泛深度的合作,持续在全球范围内深耕互联网服务”这是公司第一次如此提及,从小米的报告的习惯看,我们认为这样的信号比较积极,预计海外变现的进程会有所加快。

二季度公司海外互联网收入达到历史最高值,虽然基数还不算大,但人均用户贡献的金额在明显的上升,从过去5个季度看,呈现螺旋上升趋势,较国内人均ARPU值更具扩张力,我们认为未来海外还可能会出现加快的迹象,对于立陶宛的质疑事件,在小米前期的调研纪要中,公司表示在欧洲地区每年都会聘请专家对用户隐私问题进行咨询,相信小米不会在欧洲发生严重的法律事件,预计21Q3季度海外互联网收入将接近14亿,国内互联网收入60亿。

四、利润与估值

略

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08