业绩最高预增超80倍!股价3天暴涨40% 这公司是何方神圣?

发布时间:2021-10-14 16:44阅读:581

问一问

问一问我司前十券商,佣金优惠,VIP佣金一次交易净省一半。欢迎在线联系我办理开户。

截止2021年10月13日收盘,A股共有318家公司披露了三季度业绩预告。

其中,287家预喜,31家预亏。在这287家预盈利的公司中有这么一家公司2021年前三季度实现归母净利润4100万-5100万,单从绝对值上来看可能并不算惊人,但要是从变动幅度上来看,那真的是有点叹为观止了。

要知道去年同期,这家公司仅仅盈利63.32万元,也就说今年前三季度同比增长了6478.95%-8083.57%,业绩最高预增超过80倍。

在这份业绩预告发布后,其股价20cm涨停,自国庆小长假以来,仅仅3个交易日股价涨幅达到42.05%,这家公司便是——雷曼光电。

雷曼光电到底是做什么的?

雷曼光电成立于2004年,2011年在创业板上市,也是深圳LED行业首家上市公司。2018年,公司正式发布新一代COB微间距高清显示面板。

而所谓的COB微间距超高清显示屏是利用COB封装方式做成的LED显示屏。由于封装方式的特性,COB显示屏可以很简单的实现微间距的达成,点间距比LED间距更小。而点间距越小,单位灯数越多,显示画面更饱满,画面更高清、细腻,色彩也更加柔和。

到了2019年,公司发布P0.9的COB微间距显示产品。2020年,接着发布P0.6的Micro LED超高清显示产品。2021年,公司8K LED超高清显示屏通过8K验证。

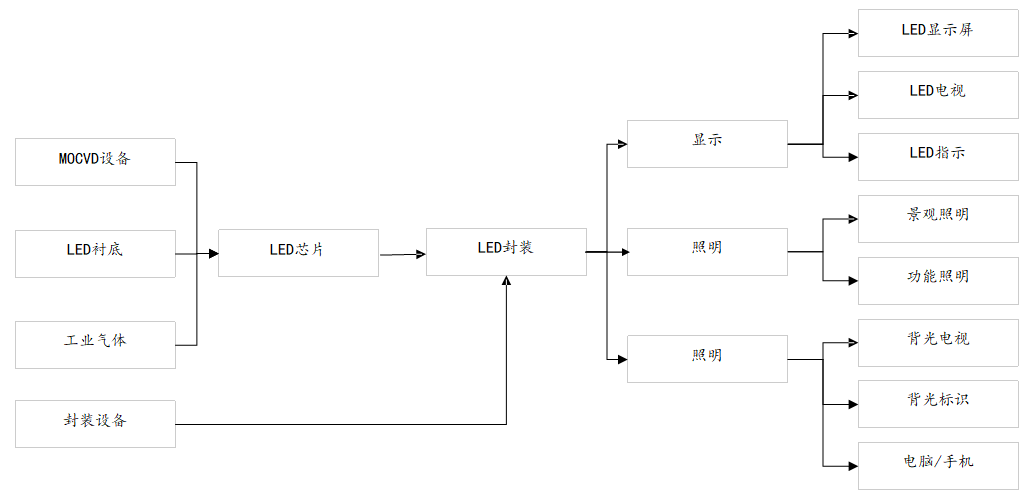

目前,公司产品涵盖高端LED显示屏、LED照明、LED封装器件三大领域,所处产业链中下游。

图1:LED产业链

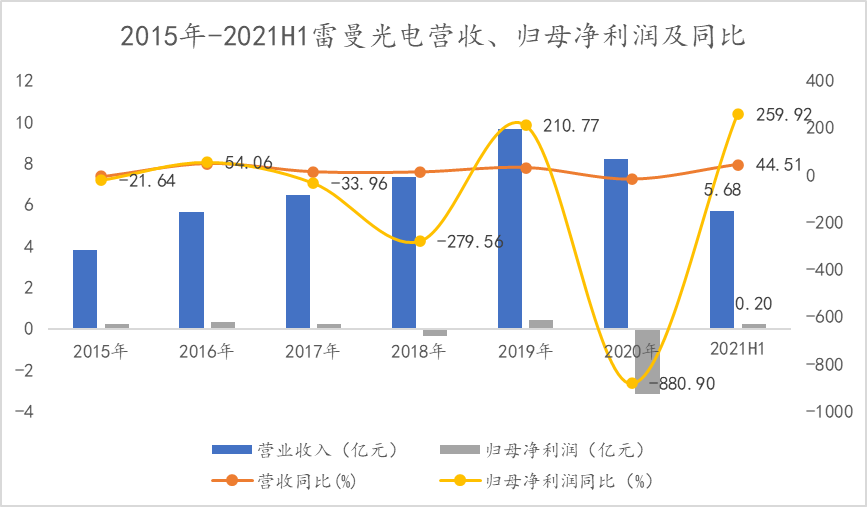

2020年,受新冠疫情及国际贸易摩擦影响,公司实现营收8.19亿元,同比下降15.31%,这也是公司自2015年开始,营收出现首次下滑。同期实现归母净利润-3.16亿元,同比下降880.9%,主要是由于公司2020年合计计提了资产减值 2.25 亿元,包括存货跌价、商誉减值、长期股权投资、应收款等。

随着海内外疫情逐步得到控制,公司LED显示业务订单充足、需求旺盛。基COB的MicroLED超高清显示产品持续放量,公司业绩加速释放。

今年前三季度,公司归母净利润同比增长6478.95%-8083.57%,其中第三季度实现归母净利润2060-3060万元,同比大幅扭亏。

图2:2015年-2021H1雷曼光电营收、归母净利润及同比

Micro LED私人巨幕影院发布 走入C端消费蓝海市场

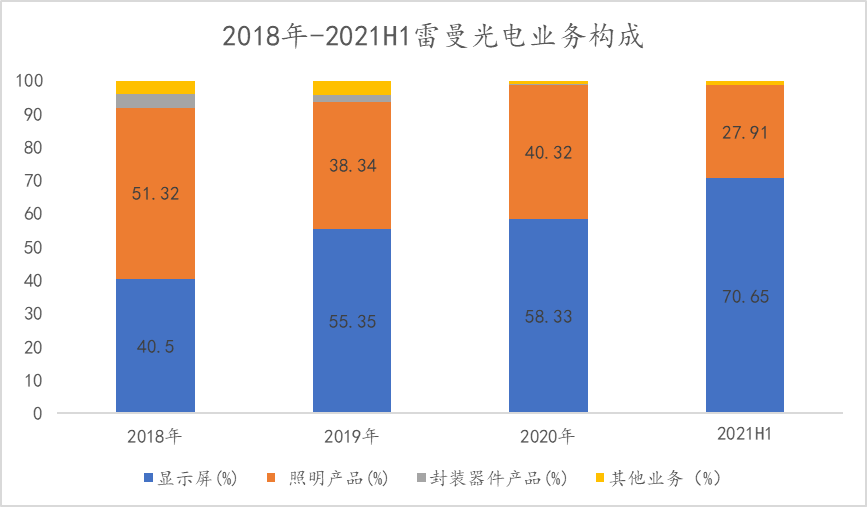

从产品分布上看,2021年上半年,雷曼光电显示屏业务实现营收4.01亿元,同比增长48.3%,营收占比为70.65%,同比增长14.92个百分点,并且呈现出不断上升趋势;照明产品实现营收1.58亿元,同比下降7.1%,营收占比为27.91%,同比下降12.41个百分点。

图3:2018年-2021H1雷曼光电业务构成

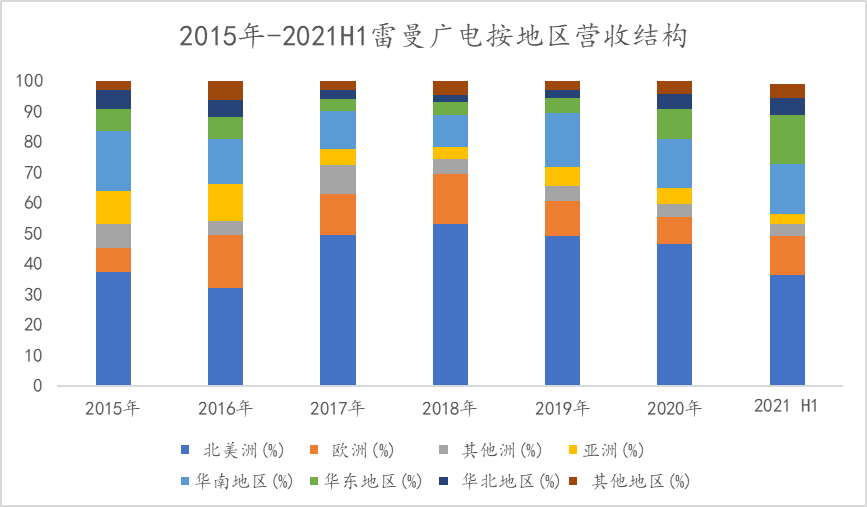

从地区收入拆分来看,公司主要以海外收入为主。2020 年,受海外疫情的影响,公司海外收入占总收入比例从2019年的71.67%下降到2020年的64.87%。

而公司LED照明、显示产品主要出口海外,所以在海外疫情开始慢慢得到控制的形势下,2021年前三季度,公司出口订单需求持续增加,海外业务收入同比增长。而这也是报告期内公司业绩变动的主要原因。

图4:2015年-2021H1雷曼广电按地区营收结构

另一方面,在5G+8K的超高清视觉新变革的推动下,公司也逐步加强国内区域销售网络和展示厅建设,在COB专用及商用显示应用领域市场份额持续提升,从而带动国内营业收入实现快速增长。

更值得关注的是,公司近期自主研发的Micro LED私人巨幕影院发布,里程碑式的进入消费C端领域,同时也标志着公司初步形成专业显示、商业显示、民用显示三个产品赛道产品线的全方位生态布局。

从产品参数上看,该产品采用基于COB技术的Micro LED可拼接超高清墨玉屏,屏幕尺寸138英寸,对比度达1000000:1,色域范围为125%,可视角度达170°,具备HDR显示效果。在目前超大尺寸家用消费市场具备差异化竞争优势,未来有望在高端住宅、私享影院、高端会所、电竞场所等领域加速渗透。

雷曼光电开始进入家用消费市场,逐步打开C端用户,这或许也是资本市场看好其未来发展的重要原因。

市场需求逐步复苏 小间距显示屏或成增长主动力

2020年受疫情影响,大型体育赛事,商业表演纷纷延迟或取消,这也导致LED显示屏的需求跌倒谷底。随着各国疫情逐步得到控制,商业活动及运动赛事的陆续恢复,整体的市场需求开始逐步复苏。

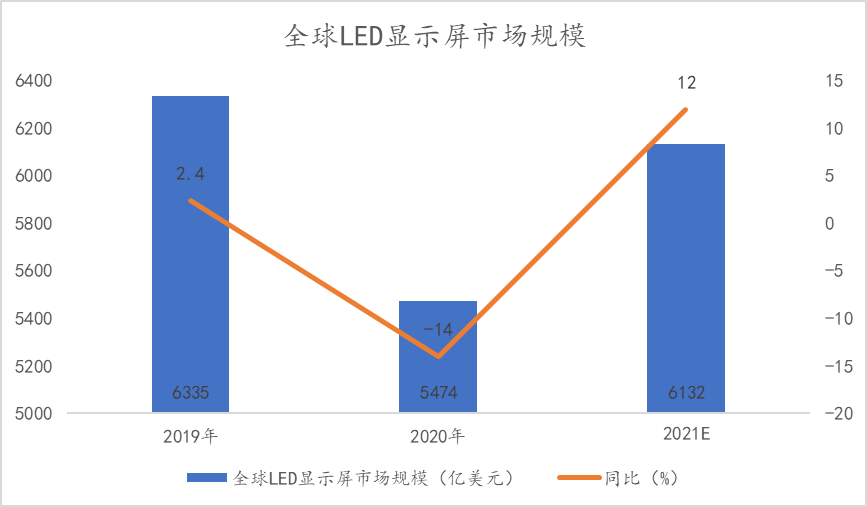

根据 TrendForce 数据显示,2020 年全球LED屏显示屏市场规模较2019年下降14%,而随着疫情缓解,2021年市场空间预计会增长12%至61.32亿美元。

图5:全球LED显示屏市场规模

虽然疫情让LED显示屏市场遭受重创,但是也导致小间距显示屏应用领域不断的扩展。安防监控、企业会议、家庭影院市场的延伸带动了小间距显示屏市场规模的增长。

根据集邦咨询数据,2020年小间距显示屏市场规模逆市增长了5%。随着LED小间距显示屏应用领域不断扩展与≤P1.0超小间距显示屏出货逐年提升,预计2020~2025年复合成长率将达到27%,小间距显示屏将成为市场增长的最大动力。

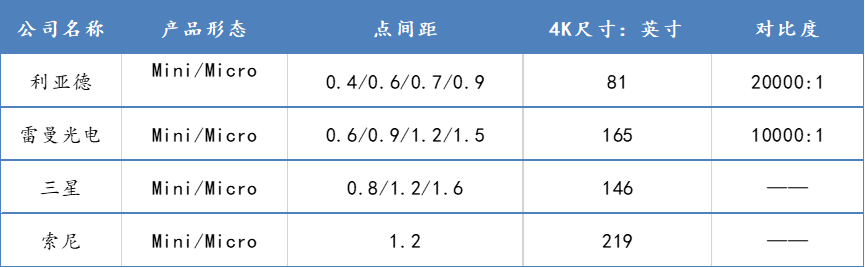

与行业竞争对手相比,雷曼光电基于COB技术的Mini/Micro LED显示屏产品在技术上与三星、索尼等厂商较为接近。在点间距上,公司已经成功研发并量产P0.6产品,并处于行业领先地位。

图6:雷曼光电与行业其他公司产品对比

另外,公司已完成了8K LED屏的研发生产并实现交付,并首家通过了中国电子技术标准化研究院(CESI)的COB全彩显示屏8K认证。公司基于COB技术的Mini/Micro LED显示屏优势明显,前景可期。

当然,公司所面临的风险我们也需要给予关注。

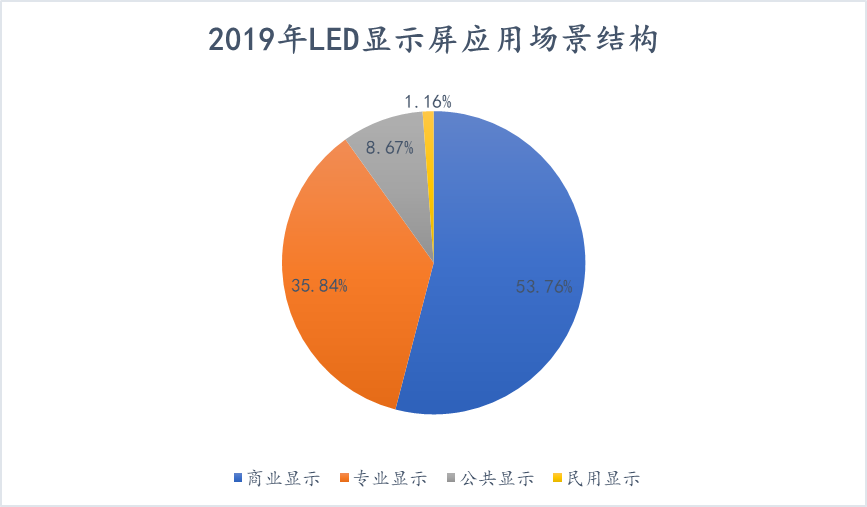

首先,从LED显示屏的需求结构来看,专业显示屏(安防、交通、能源等行业)、商业显示(体育馆、零售、会议室、电影院等领域)、公共显示和民用显示的占比分别为35.84%、53.76%、8.67%和1.16%,专业显示和商业显示是LED显示屏下游的主要应用。

图7:2019年LED显示屏应用场景结构

而目前,雷曼光电产品的应用领域业也主要集中在专业显示和商用显示领域,我们所看好的是未来小间距显示屏市场渗透率加速提升给公司带来的业绩增量。但是,如果未来小间距产品成本下降较慢,渗透率或不及预期,公司业绩可能面临不及预期的风险。

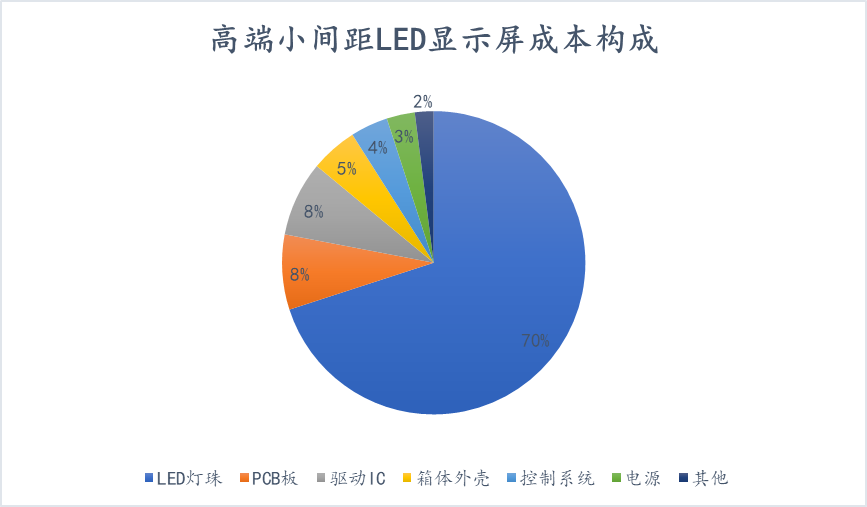

第二个方面,从供给端来看,高端小间距LED显示屏的构成主要分为LED灯珠/芯片、PCB板、驱动IC、箱体外壳、控制系统、电源等部分,其成本占比分别约为70%、8%、8%、5%、4%和3%。

图8:高端小间距LED显示屏成本构成

自2020年下半年来,半导体产业链供给持续紧张,多环节发生涨价,而关键材料的涨价也将直接推升LED显示屏的生产成本。如果原材料价格在未来持续上涨,将会对公司产品的生产成本产生不利影响,盈利能力或将得不到保证。

总的来说,公司三季度的大幅度扭亏叠加“民商专”全方位的生态布局,共同导致了其股价短期内的大幅度上涨。

未来随着小间距显示屏市场渗透率的加速提升,也将为公司带来新的业绩增量。另外,随着市场需求的逐步复苏,公司也有望受益于行业的整体回暖。同时仍需留意渗透率不及预期及原材料持续涨价的风险。

来源:叶檀股市

相关股票

股票名称 | 最新价(元) | 最新涨跌幅 | 总市值(亿) | EPS | PE | PB | 最新报告期归母净利润(百万元) |

|---|---|---|---|---|---|---|---|

相关 雷曼光电 | 11.80 | -0.59% | 41.24 | -0.86 | -13.71 | 6.78 | 20.40 |

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章