冷门热炒的电力产业2/3

发布时间:2021-10-12 10:32阅读:335

问一问

问一问核心看点:哪儿都缺电,电力成了核心资源,电力企业获得了高成长性!

(本文仅为个人观点,未必正确,欢迎感兴趣的朋友探讨!不做买卖依据,盈亏自负)

(本文是《哪儿都缺电:当前A股最大的炒作逻辑探讨》(原文看专栏)第三部分的独立章节《冷门热炒的电力产业》的2/3部分,建议结合其他部分的观点进行阅读。)

(另外,最近全网对本文搬运较多,敬请搬运时尽量全文搬运并携带作者,避免片段误导他人;且大猫仅是草根韭菜,观点并不成熟,如果搬运后自称专家视角,去指导别人就更不好了!)

一、电力行业炒什么?(前文已发,专栏里面有)

二、电厂的江湖(前文已发,专栏里面有)

三、新能源设备的沉浮

新能源设备在“哪儿都缺电”下电力行业的逻辑是,碳中和情况下,新能源电力是国内和国际唯一鼓励的发电形式,在碳达峰实现期间,相应设备行业将带来无与伦比的景气局面。历来,有金矿挖的时候,卖铲子的人赚得更多,设备行业往往带来盈利和估值的同步提升,所谓戴维斯双击。

在新能源设备之中,光伏、风电、储能和逆变器是最重要的四个板块,下面逐一探讨。

1. 光伏设备

光伏设备在电力行业应用主要是发电侧和用户侧。发电侧是大型的光伏电站,投资主体通常是专业的电力企业,也称集中式光伏电站。用户侧是户用光伏电站,通常是居民或工商业企业建立的小微型电站,主要用于自用电,多余电出售给电网获利,也成为分布式光伏电站。

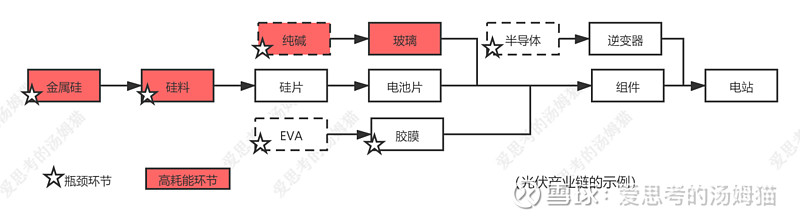

光伏产业链是我国的优势产业链,全球超过90%的产能在我国。光伏产业链从上到下,有金属硅、硅料、硅片、电池片、光伏玻璃、隔膜、组件、逆变器等主要环节。光伏产业链在资本市场上被视为高科技的代表,主力企业的市盈率长期处于50~80的区间,个别企业甚至更高。

光伏设备是新旧能源矛盾最集中的体现,其上游金属硅和硅料环节都是超级的耗电大户,光伏玻璃本身生产需要消耗大量的天然气(或煤炭),玻璃原料纯碱也是高耗能原料。因此,在今年这场缺电的状况下,光伏许多原料都是随着电力和能源的上涨在稳步上涨,光伏设备处于“缺电涨价”的暴风眼中。

如果说,原来的光伏设备被市场认可其突破性的进展,寄托了“碳中和”的希望,对其未来无限想象,能够给予科技型公司高估值的话,那么,现在“哪儿都缺电”,政策大力鼓励新能源发电,光伏设备行业真正迎来了现实中的发展。但这个现实,现在显然有点惨淡!

放到电力行业中,光伏设备只是常规的设备供货商,虽然政策的大力推动,但在储能和电网技术不成熟的情况下,光伏发电上网时长受限严重,其“垃圾电”的质量并未大变。

由于今年上半年硅片和硅料环节供需错配,由于硅料是瓶颈环节,硅料不足导致硅料成本大幅上涨,光伏玻璃的产能不足也拉高了玻璃的成本,共同推动最终的光伏组件上涨。涨价让以往科技发展带来的光伏电价优势消失殆尽,因而,上半年国内的光伏采购需求低迷。根据光伏产业链中集中度最高的胶膜头部公司的出货量估算,上半年光伏设备的行业增长率大概率低于30%。

今年下半年以来,随着“哪儿都缺电”的逐渐展开,缺电和能源价格上涨推动着更多基础原料的缺货和价格上涨,光伏的上游原料,包括金属硅、硅料、EVA、纯碱、光伏玻璃、功率半导体都在大幅上涨,从各个供应链源头向光伏设备下游发起涨价的指令。

但从下游电力企业的需求来看,国内的发电收益在目前的电价水平下,很难覆盖光伏组件的涨价幅度。进而造成下游电力企业的采购意愿变得更差。这个意愿最大的表现是,大型电力上市企业在建工程中,光伏电站的投资明显减少,远低于风电的投资。

虽然新出台的绿电交易政策对光伏发电有利好的一面,但绿电目前加价仍然偏低,如果按照上游涨价幅度的补偿来看,绿电至少要加到0.2~0.3元才能平衡光伏产业链上游的涨价。

从国外来看,美国由于特定原因,限制我国光伏产品进口;欧洲等其他区域电价的大幅上涨对光伏设备的出口有积极作用。

下游综合来看,体现出需求不足的状况,远低于光伏行业对增长的预期。在新旧能源悖论持续存在的情况下,光伏行业的整体增速(出货量)中长期乐观预计也最多30%。(CPIA更为保守,对2021~2025年光伏的增速预测为12.8%)远低于想象中科技行业的增速,只是个超过常规成长性企业的增速而已。

在这种判断的基础上,光伏设备板块行业的中长期预计市盈率中值落在25~35更为合适。光伏设备行业公司需要面对这种天使落到人间,估值下调的情况。

由于我们炒的都是个股,还需要进一步考虑产业链对应公司的估值水平。

在“哪儿都缺电”局面下,上游原料端发起“缺货涨价”的指令,下游电力企业由于光伏组件价格太贵,纷纷表示买不起,向上发起“需求减少”,要求上游降级的指令。光伏产业链的全部节点都处于这个自相矛盾的两面夹击之中。(供应链涨价传导机制探讨可参阅《乱炖碳化工2:涨价和限产对供应链的影响》,专栏里面有)

除了上述光伏材料部分,逆变器也是光伏的重要组成部分,但由于逆变器厂商与储能的变流器厂商交叉在一起,其需求要考虑两个方面,后面放到小节单独讨论。

对于光伏建设而言,可分为大型电站的EPC和小型工商或户用光伏的推广建设,后者今年受益于“整县推进”的光伏促进政策,这部分与施工建设相关,我们放到后面电力建设部分统一探讨 。(户用光伏规模偏小,对光伏整体需求增长影响有限!)

考虑到光伏产业链中存在大量的瓶颈节点和一体化公司,产业链利益会大量向瓶颈节点和一体化公司转移,瓶颈节点的利润增速预计会远高于行业的增速,一体化公司的利润增速预计会略高于行业增速。瓶颈环节的估值预计可处于35~45之间,一体化公司的预期估值可处于30~40之间。而不这二者的其他公司,则只能类似于下行周期的制造业公司,顶多值个10~15的估值。另外,对特定节点公司的估值,一线公司略高,二线公司略低。

利好公司(估值或利润提升,35~45):合盛硅业(金属硅),通威股份(硅料),大全能源(硅料),福斯特(胶膜),特变电工(金属硅-硅料)。

观望公司(估值下降):隆基股份(一体化)、天合光能(一体化),晶澳科技(一体化),晶科科技(一体化)。

利空公司(估值和业绩双降):中环股份(硅片),上机数控(硅片和光伏设备),爱旭股份(电池片),东方日升(组件),福莱特(光伏玻璃)。

2. 风电设备

风力设备可分为陆风设备和海风设备。陆风设备在我国主要安装在中西部风能优势区域,海风设备主要安装在东南沿海的近海区域。由于我国气候原因,风能季节性较强,风能在冬天和春天较为丰富,可以弥补这两个季节水电的不足。相比光伏较易预测,上网时长相对更易提升。

随着风能设备技术的提升,风机做的越来越大,成本也相应迅速降低。去年以来,海风的成本已下降到火电水平,当前国内的风能项目全部为平价上网,补贴全部取消。

区域建设方面,中西部的陆风项目主要是原来政策补贴下大量建设的。但由于西部用电需求小,电网配套不足,输送到东部成本高等多种方面,弃电情况明显。

相反,沿海省份(江苏、浙江、福建和广东)由于近年来区域电力供应缺口较大,海风项目具有靠近用电区域,容易消纳等优势,得到沿海各省份的大力支持,成为新的投资热点。国内新能源投资积极的电力企业中,新能源的绝大多数在建工程都是海风项目。

风电设备产业链也有本身的特点,这里我们拿光伏设备来对比之间的区别。

其一,光伏设备的核心技术分布在产业链的各个环节,如硅料和硅片,电池片甚至核心技术在设备厂商手上,经过多年发展,几乎每个环节的任何企业都没有绝对技术领先性,处在充分竞争中,基本以成本取胜。

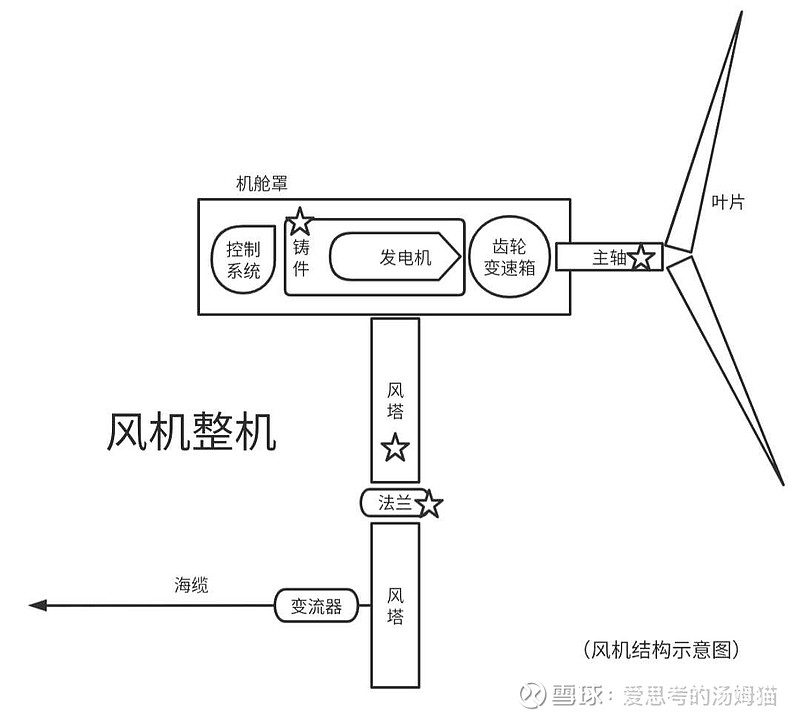

风电设备则是以整机厂商为核心,整机厂商负责风电机组的研发,核心部件叶片和控制系统的设计制造,整机组装和投标销售工作,各种配套零部件则采用专业协作的方式,由供应商完成。整机处在持续的进步中,发展的方向是越来越大,技术迭代明显;而零部件则大多技术性较差,只是基础的加工。

其二,光伏设备投标基本是发电企业招标,标准化组件厂商投标,低价者胜,专业施工单位建设的模式。而风电设备招标目前主要是风电场的“整体建设方案”招标,需要针对相应风况和地形具体设计产品和方案,技术门槛要高得多,具有更多设计环节的利润。另外,风电行业还盛行“代建—转让”模式,即由风机厂商直接建设风电场,运营稳定后再销售给电力企业。这些销售方式都强化了风电 整机企业在供应链中的优势地位。

其三,光伏设备产业链基本是我国企业的天下,基本所有的上下游都处在我国。而风电设备市场是全球性,技术也是国外领先,我国跟随。随着我国厂商技术能力的不断提高,在各个环节都有国产替代和国外拓展两个方向可以扩展市场。

其四,光伏技术迭代难度较大,各个环节很难出现突破性的进展,厂商都是比拼成本为主。而风电设备的整体设计技术和各个关键零件还都处在快速的迭代中,技术会带来更好的效益,另外,风机只要能够做的更大,就能效益更高,产业链的增量利润更多是技术突破带来。

其五,在新旧能源的矛盾方面,风电也远没有光伏那么激烈。风电设备的主要上游材料是铁(铸件、风塔、法兰、主轴),铜(海缆),玻璃纤维和环氧树脂(叶片和机舱罩)。这些材料的涨幅在缺电的大背景下,都不算太大。环氧树脂今年涨了约一倍,是里面最大的,但在整体的造价中占比有限,影响较小。而且,随着限电的展开,涨幅稍大的铁和铜的价格也在回落。

风电行业在前面几年的增速维持在10%上下,预计后续在缺电电价上涨、碳中和与“绿电”等多个方面推动下,收益增速有望提高到15%,行业可按景气期间周期股进行估值,预期15~20。

对处于行业核心地位的风机制造商,以及出口比例明显的主轴、铸件、风塔和法兰等方面,有望获得更高的增速。乐观点可作为成长股来看待。相应领先企业可获得20~30的成长性高估值。

对于风机的零部件,由于整机厂商在供应链中相对强势,在原料涨价过程中,较难传导给主机厂商。如,上半年铁板大幅上涨,铸件厂商盈利普遍较差,甚至亏损。如果后续,玻璃纤维、环氧树脂、铜铁等持续上涨,将对零部件厂商产生更多利空的影响。下面估值是假设后续相关材料不再大幅上涨的,请务必注意。

当然,对于以铁为原料,出口较多的厂商,由于当前海外铁的价格高于国内,对其出口盈利有积极的作用。

超级利好公司:明阳智能(整机第二,25~30),金风科技(整机第一,25~30),运达股份(整机,20~25),金雷股份(主轴,20~25),

利好公司:日月股份(铸件,15~20),天顺风能(风塔第一,15~20),泰胜风能(风塔,15~20),恒润股份(法兰,15~20),东方电缆(海缆,15~20),双一科技(机舱罩,15~20),中国高速传动H(齿轮,10~15,需注意控制人风险)

中性偏多:时代新材(叶片,15~20),和望电气(风电变流器龙头,15~20)。

3. 储能设备

碳中和下“哪儿都缺电”带来了新能源风光发电的高速发展,风光电天生就是不稳定能源,毕竟刮风下雨和股票涨跌一样不可捉摸,不受人为控制。随着新能源发电在电网中占比增大,波动的量势必会越来越大。

平滑电网不稳定的途径就是储能,也就是说,新能源发电推进伴生着储能运用的增长。

从储能方式而言,当前主要是蓄水储能和电化学储能。

蓄水储能相当于山顶建立一个水坝把水反向抽上去储存电能,其优点是储能单位成本低,缺电是工程浩大。电化学储能相当于做个大的蓄电池,把电储存到电池里。当前主要使用锂电池,优点是使用灵活,缺电是储能容量较小。

从位置上说,储能分为发电侧、电网侧和用户侧。

对于发电侧,政策要求以后新建的新能源发电必须配置5~20%比例的储能,这个储能基本都是电化学储能。由于新能源发电投建规模巨大,带来了电化学储能很大的增量。发电侧的储能都是集中式的大型储能装置。

电网侧储能是由电网统一规划,蓄水储能是首选。在碳中和新能源的刚性指标下,蓄水储能的规划量级非常巨大。化学储能只占很小的比重,更多用来做调频使用。按照2020年末美国成熟市场的比例,电网侧抽水储能占比92%,电化学储能仅占3%。由于安全性等原因,我国电网侧的化学储能进展一直不大,许多都是试验性项目。

用户侧储能用在居民和工商业用户中。如果电价的峰谷价差较大,用户侧储能就有了经济性,在当前户用储能设备的成本下,国内用户约0.7元的价差理论上储能就有了套利空间。

海外由于电费比较高,用户侧储能的市场一直很旺盛。我国由于终端电价一直严控,峰谷价差有限,即使沿海区域,始终处在临界值上下波动,造成国内用户侧储能的需求不足。这次随着火电上网电价幅度的放开,如果煤价持续维持高位,可以预见,后续工商业和居民的电价的上调,必然带来峰谷电价差的扩大。扩大的峰谷电差势必带来用户侧储能的快速发展。

下面我们详细讨论蓄水储能和电化学储能。

蓄水储能是大型工程项目,产业链包括蓄水储能工程设计,施工和相关核心设备。目前设计方面国内基本都是中国电建在做;施工的难度并不太大,稍大规模的工程企业都可以做(工程部分我们放到后面电力施工中一起讨论,这里不再展开)。

蓄水储能的核心设备是水轮机,目前国内哈尔滨电气H和东方电气在做,预期在今后若干年将会保持比较高速的产量增长(判断约在30%以上)。但是,产量增长可能未必带来同比的业绩增长和估值提升。

对比我国另外大型工程设备世界领先的盾构机,中铁工业在国内地铁建设最繁荣的那几年好像也没赚过多少钱。水轮机的生意类似它,面对电网这种超级大客户,客大欺店,不太容易赚取到超额利润,年度归属利润能有20%增速就不错了。除非有明显的出口能力,否则预期估值处于15~20的常规制造业估值比较合适。似乎没有多少太大想象空间。

电化学储能当前主要应用于发电侧和用户侧,其主流方式是锂电池储能。

电站侧储能配套于集中式新能源电站,后续新能源电力增长的速度就是其发展增速。用户侧储能将受益于户用光伏推广,以及高电价下居民和企业的节电意识觉醒,将成为类似消费型的产品。据预测,电化学储能预计在2021~2025年将会有年化60%以上的增长速度。

电化学储能的价值构成是,电池(60%)、储能变流器PCS(20%)、电池管理系统BMS(5%),能量管理系统EMS(10%),系统集成EPC(5%)等。

在这里面,电池的价值占比是最大的。电池都是由专业的电池厂商生产,但对电池厂商来说,动力电池的生意显然更香,就像石油厂商看不起发电厂一样。电池厂商的盈利和估值几乎全部由动力电池决定,储能电池是无足轻重的小业务。

从技术上,先进和尖端的电池都是动力电池在使用,更适合储能使用的是技术成熟,成本低,充放电次数多的磷酸铁锂电池。

而磷酸铁锂电池的生产工艺上,基本没有什么技术门槛,几乎任何电池厂都能做。根据产业链利益切分逻辑,利润将向最上游限制性节点转移。也就是上游最稀缺的环节会赚全部产业链的钱,中下游的环节更多是赚取加工费而已。在这个工艺路径上,最上游稀缺的节点是工业级磷铵和碳酸锂,对应着国内的磷矿和盐湖提锂(或辉石)的企业。这些企业都跃跃欲试地向新能源进发,没准这条路径将成为他们弯道超越动力电池企业的机会。

也就是说,储能电池最利好拥有磷矿的磷化工企业和盐湖提锂(或辉石提锂)的锂厂商。这些企业在其他帖子中说的多了,这里就不再冗述。

在实际推广中,储能设备的销售方式对于不同的客户区别很大。

对于大型储能项目,如发电侧项目,通常有系统集成商设计建设,储能变流器和其他部分会单独采购;对于中型储能项目,如工商业储能,非电池部分通常会打包成集成产品,一次采购。而对小型储能项目,如家用储能或小型工商业储能,厂商往往会提供包含电池的一体化储能产品。

前两种销售方式销售的都是储能的组件,其主导厂商都是变流器厂商。由于变流器和逆变器同宗同源,这些厂商主业都是逆变器。这些厂商占储能市场的绝大多数,但其实都是储能设备的玩票的。和光伏里面一样的原因,我们把他们放到后面单独谈论。

最有一种销售的是真正的完整储能产品(包含电池),这些厂商才是真正意思上的纯储能设备厂商。但纯种的储能设备厂商在A股市场上只有两个:南都电源和派能科技。

派能科技是家用储能设备的领导品牌,之前以出口为主,在国际上仅次于特斯拉和LG。现在全球缺电,国内电价逐渐放开,料后续国内也会有较大的发展空间。给予预期估值50~60。当前原材料涨价,航运费高,其估值处在高位,适宜观望。

南都电源是老牌的铅蓄电池厂商,是我们大型储能电站的主要厂商。但由于当前电网侧电化学储能电站推进缓慢,其实际盈利情况有待观察,对于其储能业务板块适宜观望。

神奇的储能,讨论了这么复杂的逻辑,只找到四个股,全部只适合观望!

4. 逆变器和变流器

讲完了光伏和储能,把逆变器(变流器)剩下了。逆变器厂商供应着是光伏、风能和储能三个独立的市场。

光伏发出来的都是直流电,需要转换成交流电去上网;电化学电池储存的是直流电,也需要转换成交流电去使用。变流器和逆变器都是变电,设计结构和制作工艺相似,原料和生产线都可以互换。

在各类新能源的电管理部件之中,逆变器的价值和难度最大,逆变器厂商往往能顺便把其他设备一起生产了,形成集成性组件。

随着新能源的推进,逆变器的专业化越来越强,生产集中度越来越高。高的技术门槛和高集中度,使得产业链利益能更多向逆变器环节转移,变得强者恒强。在这个领域中,国内的厂商在世界上话语权越来越强,2020年中国逆变器在全球占有率达到64%。

其中,除掉华为,阳光电源(19%),锦浪科技(5%),固德威(4%),上能电气(4%),特变电工(2%)。

不得不说,逆变器是新能源里面独特的风景。

平衡光伏、风电和储能分别的增长能力,得到逆变器(变流器和其他集成产品)中长期的预期增长。CPIA对2021~2025年光伏逆变器的增长预测为19%,储能增速预测为64%,考虑到后续储能的应用领域会更多,乐观预计年化增长率在40%上下,对应行业合理预期估值为40~50。

对行业公司预期估值如下:

阳光电源(50~60,龙头),锦浪科技(40~50),固德威(40~50),上能电气(35~45,大客户为主),科华数据(逆变器业务,30~40),科士达(逆变器业务,30~40),盛弘股份(逆变器业务,30~40),和望电气(风电变流器龙头,15~20)

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52