电价天花板打开,3大理由支持绿电成为最大赢家,4赛道12股最受益

发布时间:2021-10-11 11:17阅读:375

问一问

问一问前言:电价上浮比例调整为20%,消息出来之后,一直有乡亲希望我能更深入的谈下影响,安排。

另外有乡亲说能不能多分享一些原版资料,整理过的材料分享没有问题,没有整理过的材料分享会有制约,所以大家可以关注我,我会把一些关键信息通过短文的方式分享,这样就没风险了。

本篇目录

1.事件背景

2.调整电价的背景

3.调整电价的原因

4.电价调整后的影响

5.投资策略及相关公司

PS:重点内容加粗显示,方便加快阅读。

一,事件背景

2021 年 10 月 8 日,市场交易电价上下浮动范围由分别不超过 10%、15%,调整为原则上均不超过 20%。

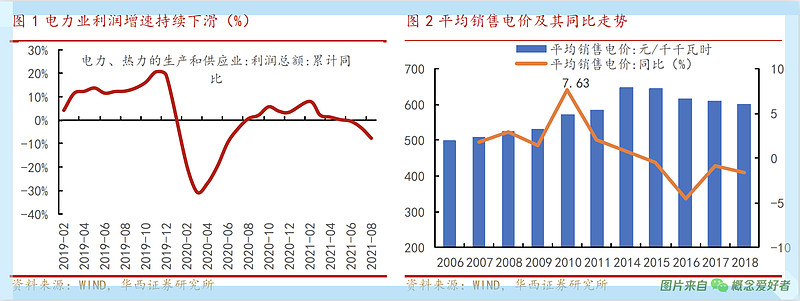

从过去几轮的电价上涨幅度来看,涨幅最大的 2010 年也未超过 10%(7.63%)。不过本轮煤炭价格涨幅明显高于过往,截至 2021 年 10 月 8 日,动力煤合约期货价格已经超过 1300 元/吨,焦煤合约期货价格超过 3200 元/吨,双双创下历史新高。

根据国信证券的测算,对应不含税上网电价为0.42元/千瓦时,较当前平均基准价0.36元/千瓦时上浮15%。60%市场化部分电价需要上浮26%,其中非高能耗部分电价上浮20%,高能耗部分电价上浮28%。煤电企业盈利情况将得到一定缓解。

电价上调空间打开,大家肯定很想知道未来影响是什么,但是还得从这轮电价调整的背景去梳理。

二,调整电价的背景

1.去年部分省份单位 GDP 能耗甚至出现正增长。

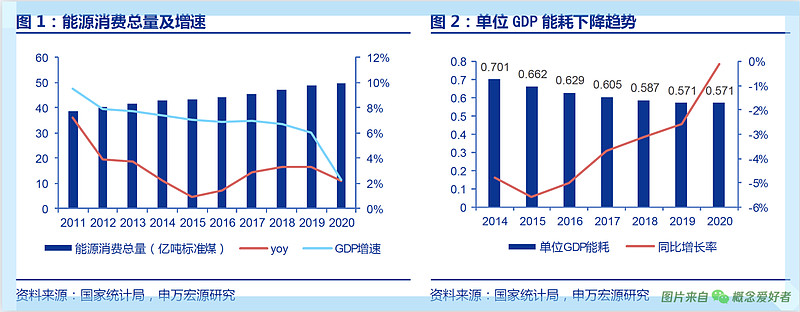

根据申万的说法,一切的起因都源自于能耗控制情况完成不顺利。十三五时期,我国能源消费总量控制在了 50 亿吨标准煤以内(49.8亿吨),但单位 GDP 能耗仅降低 13.2%,且从各省的能控情况来看,部分省份未完成能控目标,仍具有较高的节能减排压力。根据国家统计局发布的《2020 年分省(区、市)万元地区生产总值能耗降低率等指标公报》显示,2020 年,内蒙古、辽宁、浙江、安徽、河南、广西和云南的万元地区生产总值能耗甚至出现正增长。

2.我国能源强度仍然高企 提高发展质量势在必行

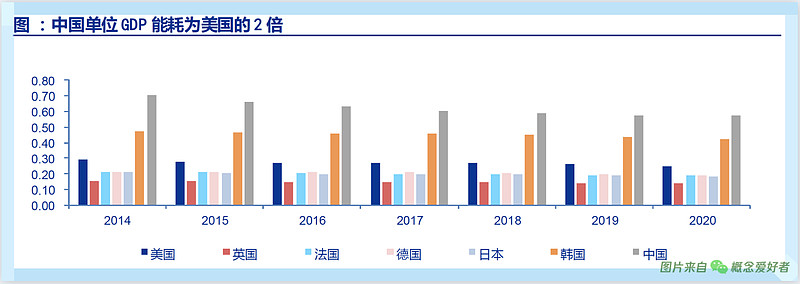

从能源消耗总量来看,全世界范围内,中国是消耗能源最多的国家,能源消耗总量占全球的 26.1%,其次为美国,能源消耗总量占比 16%,这与两国庞大的经济体量相关。从2010-2020 年的能源消耗总量年均复合增长率来看,美国过去十年年均增长率为-0.6%,而中国为 3.4%,在全球范围内处于较高分位。从单位 GDP 能耗来看,2014-2020 年,中国的单位 GDP 能耗均高于欧美日韩等发达国家。

总体来看,与国外发达国家相比,我国能源消耗总量和能源使用效率均处于落后地位,这意味着我国经济增长仍较高的依赖于能源消耗,属于粗放型经济。未来,我国需要进一步转变经济发展方式,加快技术进步,降低对能源消耗的依赖程度,实现经济的高质量发展。

3.双碳目标提出,十四五能源双控预计更严

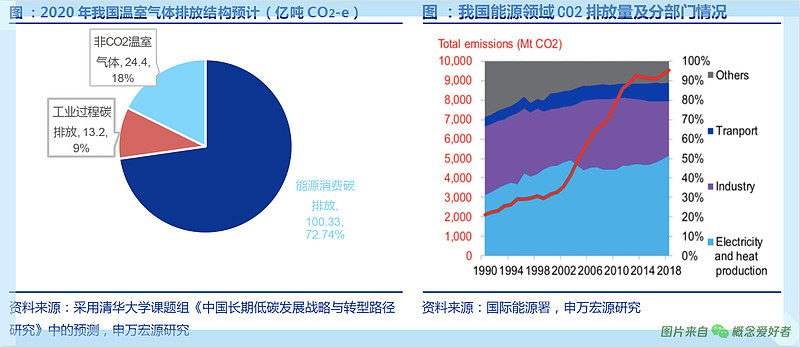

降低能源消耗总量和能耗强度是实现碳中和的必由之路,另一方面,能源双控与双碳目标的区别和联系可以描述为“控制能源总量”与“控制化石能源总量”的差异,随着碳中和战略的提出,能源双控的内涵已经从控制能源消耗转化为控制二氧化碳,所以能源消费总量管控是对化石能源消费总量的约束管控,而不是对非化石能源消费总量约束管控,且提出最低可再生能源电力消纳责任权重以上的消纳量不纳入能源消费总量考核。

所以,双控只是背景,这个大方向不是突然出现的,而真正导致煤电紧张,还是今年的事情,所以一定和今年发生的一些事情有关系,认识这一点,起码不会把背景当原因,对未来的预期能有更深一些的认识。

三,调整电价的原因

1.年初以来全社会能耗超标 煤秏电耗激增超预期

受多方面因素影响,2021 年至今我国全社会总能耗及用电量增速大超预期,这点和电力行业脱碳,其他行业全部用电有着直接关系,在「市场煤-计划电」的制度下,电价基本稳定或涨幅远小于煤价(天然气、原油同理),发电企业通过自身的亏损持续补贴工业企业。该背景下工业企业用电的性价比大幅提升,煤改电进度超过一次能源消费量转型进度,导致新增的用电量大部分由煤电提供,上半年我国煤电发电量同比增长 15%,满足全社会用电增量的 79%。

当新能源增量有限,电力供给增量以煤电为主要的情况下,煤改电实际上进一步增加了煤炭消耗量,导致煤炭供需紧张加剧、煤价进一步上涨、煤改电再加速,由此往复、导致煤电困局出现。

2.上半年多省能耗强度不降反升,节能减排形势严峻。

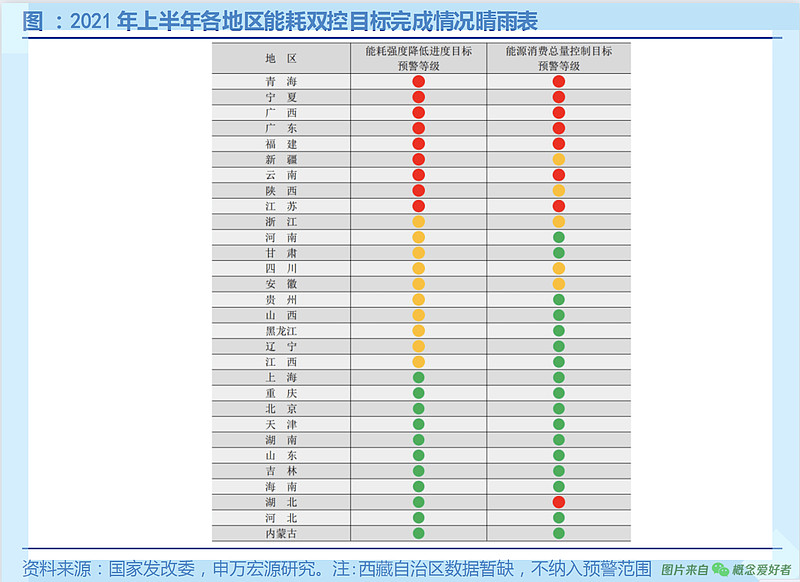

《2021年上半年各地区能耗双控目标完成情况晴雨表》显示广东、江苏等 9 个省区上半年能耗强度不降反升,为一级预警;浙江、河南等 10 个省上半年能耗强度降低率未达到进度要求,为二级预警;上海、北京等 11 个省区标为三级预警。结合权威报道,从实际执行来看,四季度各地能耗形势严峻。

2.电厂买煤有障碍

最后一次“煤电联动”标杆电价调整仍停留在 2016 年,当时煤价仅约当前的 1/3。火电企业库存煤炭及库存现金迅速见底,部分企业现金流断裂后难以为继。这也是这次电价调整的主要原因。根据申万的测算,按照当前现货价格,煤电边际亏损即达到 0.1 元/千瓦时,过去煤价高峰期通过增加发电量来弥补亏损的方式适用,煤电处于多发多亏、少发少亏的畸形状态。

四,电价调整后的影响

1.电价打开天花板,绿色电力充分受益

解决能源双控及限电的根本方向在于加速发展新能源。煤电市场化电价上行和双控压力,工商业大用户或售电公司将转向可再生能源,绿电、水电市场化部分需求将极大提升,价格也有望充分受益。这种此消彼长的逻辑在锂电产业链、新材料等赛道中已经是屡见不鲜,火电价格提高,原本的绿电价格就显得不那么刺眼。

另一方面,从能量利用角度,电力是同质化产品,水火风光核所发电量并无区别,在原有价格体系下仅能体现能量价值。2021 年 9 月 7 日我国绿色电力交易试点正式启动,通过限制参与交易的电源品种,实质上是将电能的来源做出区分,给予绿色电力“差异化”标签。对于企业来说,价格相差不大,自己还能获得环保属性,何乐而不为。

2.新能源运营商长期收益

碳中和背景下,未来我国一次能源消费量需全面转向非化石能源,由于水风光核只能用来发电,2060 年电能占终端能源消费量的比例将趋近 100%(氢能可视为电能的进一步延伸)。换言之,碳中和的实现路径即电力行业脱碳,其他行业全部用电,意味着在终端能源消费量不增长甚至小幅下滑的保守假设下,至 2060 年全社会总用电量仍有 3-4 倍的增长空间,全社会再电气化成为长期趋势。

而在多方政策引导及客观条件下,预计我国未来新增用电量主要由新能源满足。尤其是伴随着能源双控与绿色电力政策衔接,绿色电力交易有望作为企业消纳非水可再生能源的凭证,从而提高绿色电力交易量及交易溢价,提高新能源运营商回报率。

五,投资策略

1.投资策略

能耗双控机制逐渐完善,新增可再生能源消费在一定时间内不纳入能源消费总量,将极大促进工商业对可再生能源的需求。当前核电发电量占比5%,市场化比例约为20%;水电发电量占比14%,市场化比例约20%;新能源发电量占比9%,市场化比例约为25%。随着煤电价格上行和双控压力,绿电、水电、核电市场化部分需求将极大提升,价格也有望充分受益。

2.相关上市公司

1.火电转型

例如:中国电力、华润电力、内蒙华电。上述公司作为全国型大火电龙头,依托庞大的存量煤电资产提供充足的现金流,新能源装机及利润高速增长。

2.新能源运营商

例如:龙源电力、三峡能源。两者分别作为国家能源集团和三峡集团的旗舰新能源开发平台,依托大股东在全国的庞大电力开发实力,新能源装机持续增长。

3.水电

例如:黔源电力、长江电力、华能水电、川投能源、国投电力。一方面水电未来也有望受益于绿电交易,另一方面,金沙江中下游、金沙江上游、雅砻江清洁能源基地已被纳入十四五规划,水电具备极强的调节能力,龙头水电公司均有望通过水风光一体化项目切入新能源运营领域,打开成长空间,存量水电资产价值也有望获得重估。

4.核电

例如:中国广核、中国核电。根据国信证券的测算,核电平均上网电价为0.37~0.43元/千瓦时,需求将得到一定程度提升,若利用小时提升10%,盈利能力将提升40%左右。

PS:每个个股都有对应的内部报告,但是限于平台规则,我就不能大篇幅分享,但我会通过讨论的方式来分享其中的关键信息,所以大家可以关注我的动态发布。

后记

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11