从上市到进港股通 综合评估快手发展历程和现状

发布时间:2021-9-28 16:25阅读:639

问一问

问一问快手一直是一家我非常感兴趣的公司,我们是持有快手,快手在最近进入港股通,会得到更多投资者的关注,这里会对快手进入港股通情况进行一个综合回顾,因为快手进入港股通时间紧贴快手半年报发布,所以也会更多结合半年报快手介绍的发展情况来讲。

一 快手半年报财务收入分析:广告收入增长1.5倍左右,电商业务快速发展

快手第二季度收入191.4亿,同比增长48.8%。其中线上营销服务收入99.6亿,同比增长156.2%,占总收入比重52.1%。直播收入71.9亿,同比降低13.7%,占总营业收入比重37.6%。其他服务(包括电商)收入19.8亿,同比增长212.9%,占总营业收入比重10.3%。

由于在2020年受疫情第二季度居家隔离影响,使得直播收入有非常高基数,直播收入同比有一定下降。而由于快手电商业务模式有非常快速发展,模式跑的更加通畅,电商同比约有2倍左右增长。

快手在2021年第二季度毛利润为83.8亿增长89%,毛利率从2020年2Q的34.5%提升至

2021年2Q的43.8%。由于快手慢慢走出投入周期进入盈利周期,加上直播业务有相对更多对应销售成本,而快手电商业务快速崛起,使得毛利率有一定程度提升。

快手2021 2Q主要财务数据表

产品运营数据:海外月活快速增长,单用户时长持续提升

MAU在2021年第二季度为5.1亿,同比增长4.5%

DAU在2021年第二季度为2.9亿,同比增长11.9%,其中4-6月Dau一直在增长,6月的Dau同比增长为14%。公司管理层在业绩会时也表示对中长期4亿Dau目标有很强信心

DAU/MAU比率为57.9%,同比增长2.6%

快手海外MAU从2021年4月的1.5亿,到2021年6月底为1.8亿

每位日活用户使用时长2021年第二季度为106.9分钟,同比增长25.2%,对比2020年,快手的单用户使用时长有比较大提升,也是快手巩固了2021年因疫情带来的很多新用户,让他们更好的留在快手平台。现在整体短视频行业已经有一定程度的渗透率,相对绝对运营月活日活提升,对用户单日使用时长,以及使用短视频社区更多产品功能的在产品中的权重系数越来越高。

快手的互相关注对数在2021年6月底为126亿,同比增长60%。

快手在2021年2Q和2021年 1H主要运营数据表

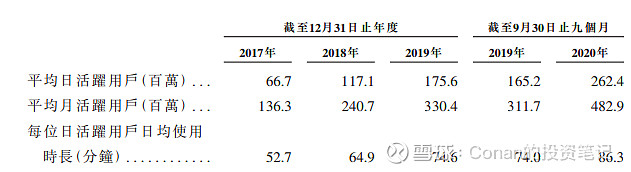

快手从2017年到2020年运营数据,快手的的日活用户使用时长从快手开始爆发的17年开始就一直在每年都上升

运营费用数据

快手运营费用率为83.8%,环比下降5.3%,同比提升27.3%。其中三项费用率数据是:

销售费用率为21年2Q为58.9%,同比增长15.2%,环比下降9.6%,其中海外业务占到销售费用1/3,而Q2国内营销费用是下降的

研发费用率21年2Q为20.4%,同比提升10.2%,环比增长4%

管理费用率21年2Q为4.5%,同比增长1.8%,环比增长0.4%

快手从2020年加大了对海外产品的投放,海外产品月活快速增长同时,也使得费用率有比较多提升

2021年6月末,快手速经调整亏损为47.7亿。

快手也是成为2020年东京夏季奥运会和2022年东奥会官方转播方,快手在奥运会期间话题视频总播放量为730亿,端倪互动人次达到60.6亿次

二 快手基本产品运营情况

快手的Dau在2021年二季度出现一定程度波动,主要是快手平台年轻用户非常多,而且第一季度春节等假期对用户波动影响非常大。正如上文所说,现在短视频渗透率已经比较高,相对中长期快手管理层定下4亿Dau目标,更重要的是提升用户使用快手的渗透率和深度,比如时长的使用,视频社区互动频次。公司合并了增长部和产品部,也打通了底层数据,以让产品的运营数据增长和用户体验获得更好产品设计和推广上协同,而主要希望提升数据就是新增用户留存和获客效率。

快手主要收入科目分类表,对应广告,直播,电商3个主要业务收入

对于快手的短视频业务来说,最核心产品要素是供给,需求,匹配算法。从已经存在的用户规模来看,快手和竞争对手日活有一定差距,大约在30%左右。按照QM的数据统计,9月初,抖音主站+极速版DAU大概5.15亿,快手主站+极速版DAU大概3.4亿。

三 快手进入港股通:用A股市场术语来说,就是稀缺标的来了

快手也是在9月的港股通调整中,进入港股通,这也基本意味着买入快手股票的资金量可能会有比较大的增长。快手本身是非常优秀的公司,而且规模和交易量在新进入港股通的众多公司中,也非常大,所以进入港股通其实并不意外。但也基本意味着快手在过去,出现股价低谷区域的地板价的基准线,可能比过去有一定提高,这也是很多优秀公司进入港股通非常大概率出现的问题,毕竟A股资金通过港股通交易带来资金量还是比较大的,而快手在A股,甚至港股通的互联网公司里,用A股市场术语来说,就是稀缺标的。

四 快手直播业务

快手在2021年第二季度末,直播平均日活跃用户渗透率为70%,几乎大半以上快手用户会每天最少看一下直播,每日活跃主播在190万左右。而快手在2021年第二季度,开始强化直播的公会运营,希望让更多公会参与到快手直播里,快手也推出了扶持公会的蓝海计划。在2021年,第二季度末,快手公会数量同比增长4倍左右。

快手在2020年对公域流量优化主要集中在短视频,相应收入也有很不错增长,而今年的会对公域的直播进行优化

五 快手电商业务,对比传统销售方式,直播电商带货是一种非常好的销售模式

快手电商业务在2021年第二季度GMV为1454亿,同比增长100.5%。2020全年为3811亿,2019年为596亿,保持了高速发展。直播电商带货,作为一种销售模式,他的火爆不仅仅是新事物大家愿意尝试,有他更加符合销售需求内在机理

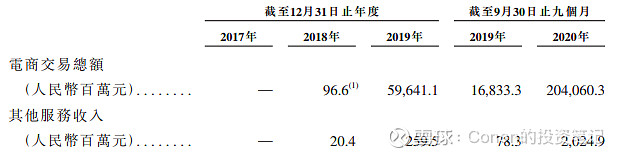

快手直播电商从2018年到2020年数据,快手的直播电商爆发基本就在19年开始,和行业爆发时间基本匹配

对比传统销售渠道,快速风靡的直播电商的好处都有啥?

(1)直播电商带货相当于一个全国最好的销售,通过直播详细给全国的用户介绍一个产品性能特点

(2)直播电商带货对比网上无论是手机还是PC的页面购买,你看到实物的信息要素都要多很多,包括产品的实物演示,多款同类产品对比,更高效的问答互动,更多的信息加有利于用户对自己购买进行判断

(3)直播电商带货,一般会伴随很多促销和活动折扣,而且很多优惠力度非常大。常见无论是线下销售,还是线上电商销售,销售中都会伴随销售费用。而在传统淘系电商,销售费用很多会作为平台广告费用存在,线下销售中销售费用经常是促销费用,或者是实物广告(比如你在购物中心中看到很多条幅,或者广告牌)。而在直播电商中,厂商会将这些广告费用转化为大幅折扣和优惠直接给消费者,而且直播电商经常会伴随新品首发,两者也比较匹配。由于直播电商对商品的介绍详细程度,解说的细节,包括销售过程的趣味性,都比传统电商有非常大提升,所以非常受到消费者欢迎。这种模式也在最近2-3年急速增长

(4)厂商新产品的发行,特别是消费品行业,很多将新产品发行更多首发在直播电商,而新产品发行的费用,也转化成为了折扣给予消费者

(5)直播电商平台很多卖家用户,比如像快手中的一些三四线城市或者农村的用户,他们的产品直销对比传统厂商销售,减了很多中间商费用。在中国电商物流非常发达的今天,这种销售模式让用户可以拿到更低折扣。而由于平台用户在短视频和常规直播中对主播的个人情况,产品情况有一些了解,比如主播是一个茶叶种植农户,农户销售茶叶,平常也会在短时哦中讲解日常茶叶分辨,煮饮的方法,用户对卖家已有一定了解,对于直播主来说,他们不再需要更多销售费用来提升流量和信誉度,而且这些可以转化成为商品的折扣或者直接更低价格

快手小站电商交易量站电商交易比重从2020年2Q的66.4%增长到2021年2Q的90.7%,好物联盟的GMV环比增长接近90%。

而快手在直播电商业务未来发展会继续的主要3个经营策略

(1)发展信任电商

(2)强化品牌战略,特别是白牌产品是更加容易通过快手赋予的公域流量再导入私域流量,(白牌就是大家经常用到,但你也经常叫不出品牌名字,但使用频率且非常高的商品,特别是日用品,比如圆珠笔,手纸等等)。官方的优先平台,也如上文介绍环比增长近90%

(3)加强服务商体系建设,快手的电商模式是:商品+ 主播的双供给驱动,这种模式也确定平台需要更多服务商。以帮助商家和主播更好的服务,其中特别是售后和服务,这对平台的电商长期价值在用户心中的品牌有非常重要的价值。这些需要让更多服务商加入,加强多方合作,需要更多人参与进来来完成,比如电商服务也是一个客户一个客户服务过来

六 快手广告业务

快手线上营销业务基本上几乎主要就是广告业务,收入在2021年2Q为99.6亿,同比增长156%,在2021年2Q ARPU为34元,同比增长129%,品牌广告主数量增长接近400%。而快手现在在尽量打通公域和私域流量,推出磁力金牛平台,提供闭环的电商营销解决方案。快手现在的广告业务仍然处于高速发展中。在广告和电商方面,内循环广告占比已经超过30%

而公司认为有三点对之后广告业务增长会有比较大帮助

(1)广告业务和快手电商业务的联动,包括交叉销售

(2)对算法,产品,和运营能力这些对短视频基础内功的持续提升

(3)公司会选择一些重点的行业和品类,在广告业务上进行突破

七 快手的全球化业务:坚决的发展海外业务

快手的全球化业务,客观说,我觉得进入时间其实还算挺早的,从17年就有开始,但是作为重点去推进的时间就晚了。这也造成了最近的季度,快手销售费用高企,要不断在海外做推广。发力晚了些,目前快手海外的推进速度还是不错的,在上文中也有介绍,快手海外MAU从2021年4月的1.5亿,到2021年6月底为1.8亿。之前国内除了字节的Tiktok以外,海外推广最大的是之前欢聚集团的Bigo和Likee(就是YY的公司),而现在快手的海外月活基本已经超越这欢聚的两个主产品月活之和Bigo和Likee,覆盖市场主要在中东和南美市场。虽然海外推广单个用户成本对比过去有一定提高,但总体来说还是处于非常低的位置。

快手现在在海外市场发展和投入非常坚决,这可能会带来一些费用短期比较高,但对公司长期有我个人认为是从很大概率来说是有非常大的益处,可以说是非常关键的一步了。

八 我自己对快手一些产品的使用看法,和一些我非常喜欢短视频播主

我最开始一直是B站很早期用户,后来是突然接触到快手,开始使用快手,当时快手的口碑其实并不如现在,但我觉得快手产品有两个非常大优点,如果对比B站

(1)一个是对于用户来说,他的拍摄的门槛和成本非常低,如果说B站做视频还多少需要一点视频制作基础,特别是希望做质量好一些视频,快手几乎就没任何门槛,只要你会用手机拍摄功能就可以,上传也门槛极低

(2)另外一个是,快手有很多B站很少覆盖的用户。我开始最喜欢看的,是在国外出差或在海外留学的中国人,看他们的各个地方的学生生活,比如看看日本留学生去看日本甲子园球场,我非常喜欢棒球,念高中那时是棒球队的,他们拍摄棒球场的视频会非常多,B站经常是一个高质量的视频讲一个棒球场或者棒球赛,而快手的视频会多个十几秒从不同主题和角度的短视频去拍一个棒球场和棒球赛,这是我觉得两者最大的区别。

我觉得快手和B站 包括后来崛起的抖音是满足了相对来说不同用户的需求,也满足了相同用户在不同时间的需求(比如B站就更适合有稍微充裕一些时间来看,而快手观看的时间就会更加碎片化)。虽然三者也逐步有了更多相似的地方。我自己也有一些我在快手很喜欢的播主。比如戴博士的实验室,他是牛津大学毕业,在北京化工大学工作20多年的老师,我不确定他是不是学历最高的快手播主,就算不是最高,也是很高了。他在快手主要是做化学科普,主题很多都很有意思。他最大特点,他不是靠说讲化学,是靠做。比如古代炼金术怎么回事(很多现代化学起源是从炼金术士做实验开始,而现代化妆品起源是很多炼金术师做化学实验慢慢诞生...),古代炼金术能不能行得通,他会在实验室中复制古代炼金术实验。也会在实验室中制造雪,会制造树叶变黄的过程,会制造不同材质的棉花糖。我很喜欢这样科普类播主。而且他相对比较硬核,不靠说,靠做,所以叫戴博士的实验室,不叫戴博士讲化学,很对我胃口。我觉得戴博士也说明快手给很多人感觉是低线城市和农村用户更多,但实际上快手就是月活5亿APP,他的用户早已经覆盖到很多领域方方面面。

我有一件英超的衣服,就是用错了洗涤剂和放多了导致染色,开始很长时间一直以为是不是其他什么衣服是染色,后来问了专业做衣服的人,才得到这种颜色就是典型洗涤剂放错了产生的色彩,是把衣服原上色给染没了。其实生活中很多地方是和化学有关,戴博士的实验室的很多短视频其实都是介绍类似这些知识

快手和抖音到底有什么不同:对素人流量分配的不同

我18年那时去过一次快手,那时快手坚持是一个高比例对素人的流量分发。如果你买了50个新手机同时装了抖音和快手,抖音可能看到的东西会比较类似,因为抖音是集中将大家认为最好的内容分发给你,而快手可能50个手机看到内容是几乎完全不一样的,因为快手坚持给素人播主分配流量,哪怕是很小播主。就是保证对视频拍摄和展示有兴趣的播主,哪怕再小,只要他有这个意愿,都有概率分配到一定的机会。18年时,我印象快手有90%流量会分配给素人,10%是类似抖音拿走集中中央进行分配。而在19年我去那时,快手大约是70%流量给素人,30%集中分配。虽然到今天,快手抖音产品上会逐步相似地方越来越多,但这个本质区别仍然是构成快手和抖音产品上最大区别点。所以很多小播主,在快手会得到更多一些机会,而这些人其中也不乏的真正有潜力成为大主播的用户,这样就成了相对来说快手更加独特的用户推荐体系和生态体系。

最后

快手的创业史,我看的时候还是很感慨的,最早其实是一个gif图片工具,在成立后,很长时间处于低谷期,公司最低谷时只有2个人。但在好的商业模式下,和拥有好且坚韧的创业团队的文化,快手一步步逆袭发展到今天。早期艰难且坚韧的经营,也让快手后期更加坚持自己的经营风格

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:58

2026-07-27 16:58

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:58

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 16:58