行业研究笔记:全球半导体硅片的供给格局与国内企业的竞争机会

发布时间:2021-9-23 10:39阅读:383

问一问

问一问半导体领域制程复杂,产品概念,型号,参数混杂在各种不同细分领域的工艺当中,很多人会被绕晕掉。所以谈这个话题之前,需要先明确“硅片”的概念,在明确硅片概念之前,必须对整个半导体领域有个了解。

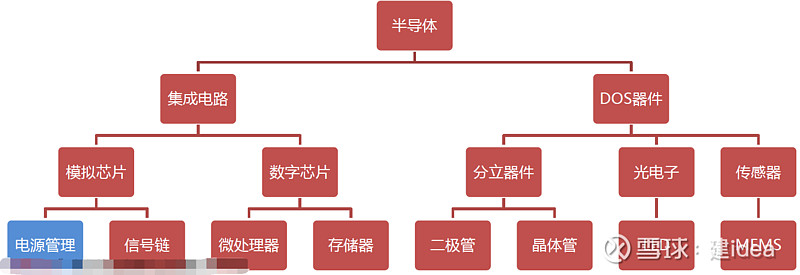

1.半导体行业的分类

如上图所示,我们经常说的IC(集成电路)实际是半导体产业的一个分支,IC领域里面的数字芯片,就是目前全球最高制程,也就是高通,intel,三星这些领先企业干的事情。

国内从过去20多年以来,其实一直有参与半导体产业,只是做的比较低端,比如在DOS(半导体器件)领域,国内在二极管,晶体管,LED几个细分赛道基本都实现了全球供应,目前MEMS领域也即将完成国产替代。在模拟芯片领域的电源管理赛道,也正在加速国替进程。

另外纠正一下,上面分类中,在DOS器件的光电子下面,应该有光伏电池片。截图来自券商研报,说明这位研究员小姐姐覆盖不足,还需要更加深入的学习基本知识。

所以,某位重仓白酒的消费基金经理土申先生说中国半导体没有技术含量,没有长期投资价值。这话只说对了前半句,且仅仅是当下正确。任何事物的发展都不是一蹴而就的,未来需求结构的改变,将给予中国半导体一个广阔的发展和技术进步空间。

2.硅片的分类

笼统来说,硅片是半导体制程中的一个材料,从硅料拉晶后,使用金刚线切割,从此开始,一直到半导体那个大圆片安装电极之前,所有产品都有可能被叫做硅片。

精确分类:

在数字芯片领域,硅片仅指硅棒切割研磨抛光后,用于外延前的材料,目前主流8寸和12寸,技术要求非常高,全部为国外垄断,国内没有制程。

在模拟芯片领域,硅片定义同上,国内制程仅占到10%,主要还是用国外,但是未来两年有望加速。

DOS(分立单独)器件领域,硅片指硅棒切割研磨抛光后,以及简单外延(如需要)后,或者进一步非常简单的沉积后,都可以被称为硅片。

同时硅片在不同的细分领域叫法非常多,关于这一部分,大家可以参考本建人专栏文章:

年报阅读笔记:晶片,硅片,衬底,基板,外延片,晶圆,芯片等各种概念名称的基本梳理

3.硅片产业的发展变化

硅片产业是半导体产的一个基础支撑,所以其发展变化与全球半导体产业密切相关。2008至2020年,总体上硅片产业在持续做大,发展过程呈现周期波动。2012年之前,全球电子产品消费进入低迷,行业血拼了一波成本。此后随着智能手机的普及,全球拉起来一波半导体景气周期,硅片随之进入涨价,扩产。很快到2015年又进入过剩,然后大家又血拼一波成本,一直扛到2017年迎来新能源汽车,光伏,家居消费电子领域的需求拉动,一直景气到当前。

在这个过程中,对于国内的产能来说,2018年下半年是个比较大的风水岭,因为中美贸易战的开打,国内低端产能也开始出现60%以上的闲置,在2019年上半年突然之间景气度又急转直上,不到短短一年之间,整个电动车竟然出现了大面积的缺芯。

如果你认为你手中的股票波动太大,那就去研究半导体行业吧,包治愈哦。

各位老铁注意,芯片领域的寸全部为英制单位,上图中的300mm即为12寸规格。前瞻来看,硅片一定会向大尺寸发展,只是看技术,设备等什么时候能将良率做出来。国内8寸片已经实现国产替代,下一步预计12寸片在今年12月份会有结果。

另外在硅片材料端,全球最顶级的研发正在攻克化合物材料。即从以前单纯的Si变成SiC或者Si上外延GaN。另外还有比较现金的SOI技术(绝缘体上硅),本质也是一种外延技术,优势是通过减薄导电层,对电压电流控制更加精准,可能成为下一代数字芯片的核心硅片技术。

需要明确,以上技术并不是完全替代关系,在较长一段时期,都是共存的,这也给国内制程给了一个良好的发展空间。

4.需求分析:终端需求旺盛,助力硅片产业再上规模

半导体行业下游市场主要可分为计算、无线通信、消费电子、汽车电子、工业电子、存储、有线通信七大类,2020年占比分别为30.8%、27.5%、10.5%、10.5%、8.3%、7.4%、4.8%,预计2021年全年销售额增速为9.5%。

总结起来,就是5G手机,PC/数据中心,和汽车电子将是未来主力需求。

以汽车电子为例,相较于传统内燃机汽车,新能源汽车对MCU、传感器、功率半导体等器件的需求大增,尤其是功率半导体器件增量最大。汽车内部的电力输出需要通过MOSFET等功率器件转换实现,另外,IGBl模块仕电动汽牛中及4年看土入生要的作用,是电动汽车及充电桩等设备的核心技术部件。根据Strategy Analytics 和英飞凌统计,48V轻混动汽车单车功率器件价值量约为90美金,而全插电混合动力汽车和纯电动汽车(BEV)中功率器件的单车价值量约为330美金,是前者的接近4倍。

这也就是我们经常说的,汽车含硅量概念的由来。而且汽车电子对半导体芯片的需求,与5G和数据中心不同在于,几乎不需要全球先进制程的参与,国内目前48nm制程完全可以满足商用,而且价格便宜,所以中国半导体产业,与新能源汽车产业目前阶段是完全的同呼吸共命运。由此来看,国家力推新能源汽车的发展,真的是在下一盘不仅仅是碳中和,碳达峰的大棋局。

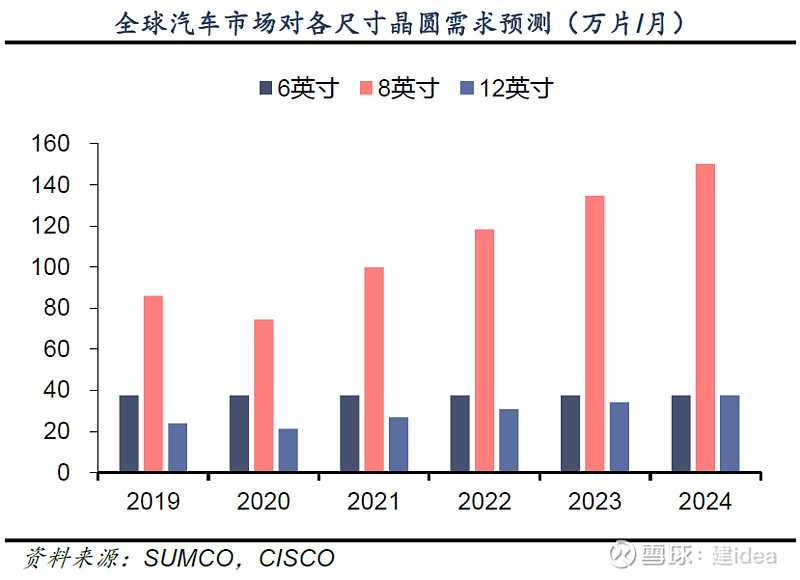

根据SUMCO预测数据,预计到2024年全球汽车市场对硅片的需求量将超过250万片/月等效8英寸晶圆。分晶圆尺寸来看,8英寸晶圆需求增长最大,2024年将达到150万片/月;而12英寸晶圆2024年需求将达到37万片/月。

5.供给情况:关键领域海外主导,长期来看国替可期

在当前硅片制造市场中,以信越、SUMCO等国外及中国台湾环球晶圆为代表的硅片厂商仍占据主要市场份额。根据芯思想和沪硅产业招股说明书统计,2018-2020年全球前五大硅片制造商近三年合计占比分为别92.57%、88%和87%。但从趋势来看,全球前五大硅片制造商合计占比逐步下降,中国大陆硅片制造商加速扩产挤压头部厂商份额。

目前,6寸硅片已经完全实现国内供应,但是这是个面临淘汰产品,几乎很少用了,8寸正在国产替代,以前是主流,在先进制程也不用了。所以未来3年的硅片竞争,将主要看12寸何时拿下,由谁拿下。

具体情况是这样的:

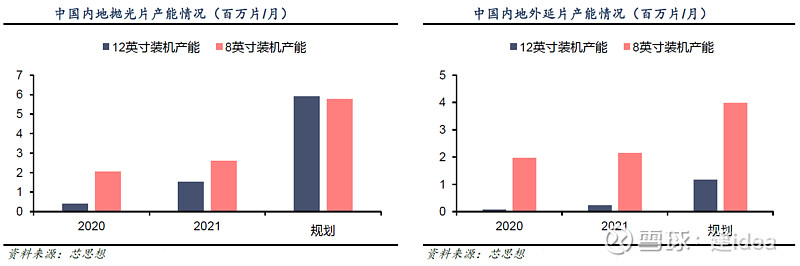

2020年中国内地8英寸抛光片和外延片装机产能分别均达到200万片/月,预计2021年将分别达到250万片l月,预计分别同比增长25%。

所以从这里就可以看到为什么汽车会缺芯了,在下游产业中,仅占比10%需求份额的汽车电子,8寸片需求就达到120万片,全球供给满打满算才200万片,而且主要还给光伏逆变器,手机通讯,基站,家居消费电器分流,要说不缺货,那真是见了鬼了。

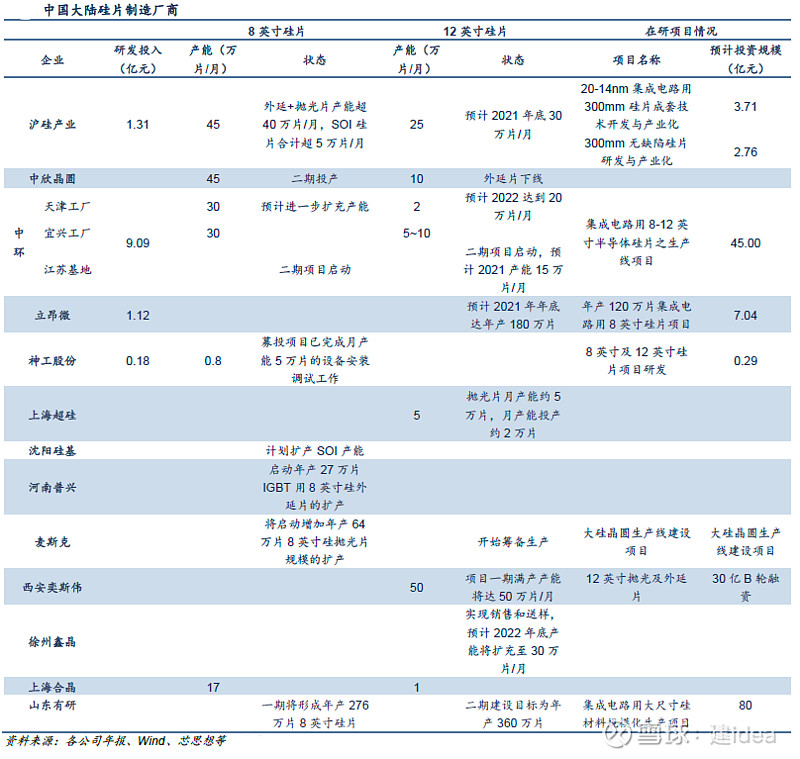

2020年国内12英寸硅片产线大部分还未大规模投产使用,但随着12英寸硅片生产技术的逐步成熟及CPU/GPU等逻辑芯片和存储芯片的需求增加,未来将逐步向12英寸硅晶圆过渡,国内具备12英寸供应潜力的有 $沪硅产业-U(SH688126)$ (上海新昇)、重庆超硅、西安奕斯伟、中欣晶圆、 $中环股份(SZ002129)$ 的中环领先、 $立昂微(SH605358)$ (金瑞泓)等6家公司,拥有12寸生产线的厂商超过15家。根据芯思想统计,2020年中国内地12英寸抛光片和外延片装机产能分别为40万片l月和8万片I月,预计2021年分别达到150万片/月和25万片l月。

6.如何把握投资机遇

硅片的下游主要是晶圆厂商,例如华润微,士兰微等等,中芯国际等等。以上就是硅片行业未来“先进制程”的产能地图,供投资决策参考。

我不知道大家有没有看晕掉,我已经尽量简单明确的写出来了,最大努力绕过专业词汇。其实对于个人投资者来说,我觉得选一个靠谱的芯片或者半导体ETF长期持有也是很好的策略。将这种烧脑又专业的东西直接甩给券商研究院去。我们只需要坚定产业逻辑即可。

7.有哪些场内基金和ETF可选

以上从第1至第7,都是目前场内可以交易的ETF产品,第8至第25可以在场外购买。其实大家选场内就可以,没必要折腾到场外那么麻烦。

前七个ETF,有三个是追踪国证芯片指数(980017.CNI),有四个个是追踪中证芯片指数(990001.CSI),这两个指数持仓结构比较接近,长期来看均能很好的反应中国半导体行业的发展变化。

如果从同一起点算起,截止目前是国证稍微领先,但是从2013年以来两个指数均能实现年化25%的投资收益率。所以是否再次坚定了各位老铁的持基信心哈。

大家可以重点关注华夏国证半导体芯片ETF(代码159995),这个是目前规模最大的。另外一个是汇添富中证芯片产业ETF(代码516920),这个是场内费率最低的。

汇添富芯片ETF:一键获取芯片产业投资价值

最后强调:投资是一场持久战,特别是科技领域技术迭代快,二级市场的波动比较大,频繁折腾很容易搞成低卖高买,特别是买了ETF的更没必要高频交易,拿个5年翻倍,我们再来交流下一步行动![]()

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11