麻药的投资逻辑

发布时间:2021-9-15 09:42阅读:401

问一问

问一问市场时常如此,底部的负面往往不假思索地认为都是“真的”,而高位的利好也通常一股脑拿来都是“真的”。投资是一项基于逻辑构建、业绩印证和估值理解的综合游戏,在价格剧烈波动中分清影响因素是估值波动、还是业绩变动亦或是逻辑更迭,需要清醒的认识和冷静的求证,不是跌着跌着就信了负面,或者涨着涨着就信了利好。麻药(麻醉和一类精神药品的简称)受医药行业性估值调整的冲击导致价格剧烈波动,但其核心投资逻辑依然有别于普通化药,依然没有任何变化。麻药投资逻辑中核心要素就是量和价,逐一分析如下:

一、量

量又分为供给和需求,其中:

(一)供给

麻药属于国家管制类药物,依据《麻醉药品、精神药品管理条例》,对麻醉药品的生产、流通、销售各个环节都实施了严格的管制,根据需求量制定年度生产计划。其中:

l 限制生产主要品种原料药同品种企业数为 1~2 家

l 限制主要品种单方制剂同品种企业数为 1~3 家

l 限制含麻醉药品主要品种的复方制剂同品种(含不同规格)企业数为1~7 家

严格管控是麻药的核心壁垒,宜昌制药厂(宜昌人福前身)早在1971年就成为麻醉药品的定点生产基地,这是宜昌人福在麻药细分领域的核心壁垒。

总结来说,麻药的供给受严格管控,区别于一般化药。

(二)需求

麻药的需求有两方面,一是手术需求,二是近年来逐渐渗透的手术外舒适化医疗需求(无痛肠胃镜、无痛分娩、癌痛关怀等等)。其中,手术需求与手术量线性且刚性相关,麻药是手术的必须品。舒适化医疗需求属于高端消费需求,是价格不敏感型需求,通俗来说,不用舒适化医疗的人,麻药的价格便宜些也不一定会用,而用舒适化需求的人麻药的价格贵些也不会不用。

同样,需求端的量依然受严格管控,红处方、两人签字、保险箱管理,等等这些都实实在在地限制着麻药的需求落在真实的范围,不得出现滥用和流弊的情况。相比于高端白酒的库存周期,麻药是毫无库存周期影响的一个细分领域,需求都是真实需求,不存在库存周期。那么影响因素就是手术量和舒适化医疗的渗透。

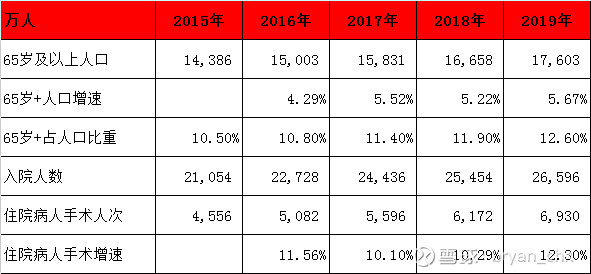

近几年手术的数据如下:

1、人口老龄化:65岁及以上人口增速变快,2019年增幅达到5.67%,后续3-5年只会更快。

2、住院手术量增速:住院病人手术量增速也连续多年超10%,19年明显有进一步提升,增速达到12.30%。这跟生活质量、医疗意识以及药疗向术疗倾斜的趋势都有关系,未来3-5年的增速只高不低。

关于“量”总结一句话,在人口老龄化驱动下住院手术量提升和舒适化医疗需求的渗透下,麻药的需求将保持稳健增长,年化15-20%是一个没有任何难度的增长幅度。

二、价

决定(或潜在影响)麻药价格的方式有两种:

(一)中央定价目录

麻药在中央定价目录内,由中央制定最高出厂价,2020年定价权由发改委转交医保局。其定价机制有别于一般化药,需根据《价格法》规定,依据有关商品或者服务的社会平均成本和市场供求状况、国民经济与社会发展要求以及社会承受能力,实行合理的购销差价、批零差价、地区差价和季节差价。如果调价,需在流程上开展社会调研、成本调查、听证会、公示等流程。

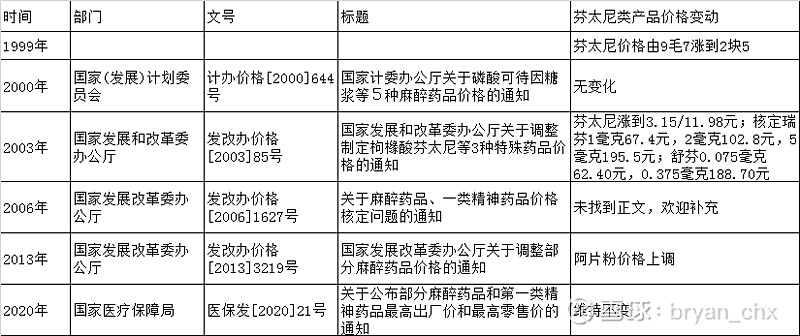

中央定价直接决定了麻药的最高出厂价,是麻药的最终定价机制,这就造成了麻药在最底层的定价逻辑上是有别于一般化药的局面。以下是历次麻药价格变动的情况:

梳理麻药价格的历史发现,麻药几次调价的最终结果以涨价为主,其内在原因在于麻药的价值不仅仅是医药的价值,还包含了社会安全的价值。

(二)医保目录

1、宜昌人福的当前两个核心的存量药品是瑞芬和舒芬,2020年营收占比约60%,分别于2003年和2005年获批,于2009年和2012年进入医保目录,均为乙类。即进医保时依然延续了中央定价价格,并未因进医保而降价。

2、阿芬和瑞马是两个增量产品,其在宜昌人福营收中占比较低,2020年占比约在1%。两款药与去年进行医保谈判未果,今年依然进入了医保谈判的目录。且不说定价本来就不高,因此降价空间不大。即便降价进入医保,也不会对宜昌人福的营收预期产生冲击。

总结来说,一方面,不同于一般化药,麻药的内在价值不仅仅包含了药物价值,还有一块社会安全价值,因此在价格上要存在社会安全价值的溢价;另一方面,中央定价机制的存在,导致麻药价格本身就已经是一种成本定价法,考虑到生产成本的提升,历次麻药价格调整以涨价为主。

基于以上量价分析,可以得出这样的结论:宜昌人福现有产品线的大概率不存在降价风险,因此其长期成长逻辑依然坚固。

三、压力测试

宜昌人福营收中大头是由舒芬和瑞芬贡献的,2020年合计约30亿,占营收比重约60%。两款药的净利率约30%,即30亿由20亿的成本(其中约10亿营销费用)和10亿的利润构成。

1、假设降价10%。直观来看,假设两款药的用量不变,则宜昌人福两款药的营收直接减少至27亿元,10亿的净利润贡献直接削减为9亿元。在这种情况下,宜昌人福是可以做到保持20亿的成本不变,而自身消化1亿的利润。同时,这种情况下,对人福的影响也不大,考虑到用量的增长,大概率能保持营收和利润不变。

2、假设降价30%。这也是市场焦虑的点,直观来看,直接抹平10亿的净利润。但仔细思考下,会出现这种反常识的情况么。假设降价30%,则宜昌人福和医保局的相互作用下大概率会压缩营销费用,以保证企业利润影响减到最小。如果不削减营销费用,则长期内这俩药大概率就不会存在了。

3、会存在降价超过50%的情况么?课后作业吧。

观察最高出厂价和零售价之间存在30%的价差,即便降10%,大概率也是生产厂家、流动厂家和营销费用共同承担,真正对宜昌人福的微乎其微。

逻辑归逻辑,须业绩验证和支撑;估值则受短期政策、情绪、资金、股票供给等多方面影响,说这么多短期内价格依然可能会跌,但长期估值一定是趋于内在价值,而内在价值一定与业绩相关性更高

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票的投资逻辑是怎样的?

股票的投资逻辑是怎样的?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56