再来说下浓眉大眼的通威股份

发布时间:2021-9-9 17:07阅读:718

问一问

问一问1,关于硅料价格,查询了通威,大全,新特,协鑫等的扩产投产时间,以及下游硅片投产规模和时间,到2022年上半年,硅料会持续紧缺,价格不会低于19万一吨。2022下半年大概率也会在10-15万每吨的价格,利润依然非常高,10万一吨的硅料依然是整个光伏产业链利润率最高的环节。

2,关于通威股份产能,目前名义产能8万吨,实际年产10万吨,今年底投产乐山二期5万吨(隆基股份15%),云南一期5万吨(隆基49%),明年三季度投产内蒙二期5万吨(晶科35%),明年底投产乐山三期10万吨(能耗指标各种已经拿到了,暂无股权计划公布),综上所述明年通威股份硅料权益产量为18万吨左右。

3,关于竞争格局,硅料行业很难后来者追赶,西门子法能耗指标不好拿,而且低价格的水电资源不多,内蒙新疆都是煤电,更难批,颗粒硅只能作为掺杂,不构成威胁,因此,通威股份龙头地位无比稳固。

4,关于工业硅,实质产能不缺,受了限电的影响,通威如果要做工业硅,随时可以做,而且有很多的工业硅小厂,目前求着通威收购,工业硅涨价后目前影响成本接近1万,测算利润时要把这1万增加的成本算进去。三氯氢硅就更不缺了,我向一线人员进行了反复证实。

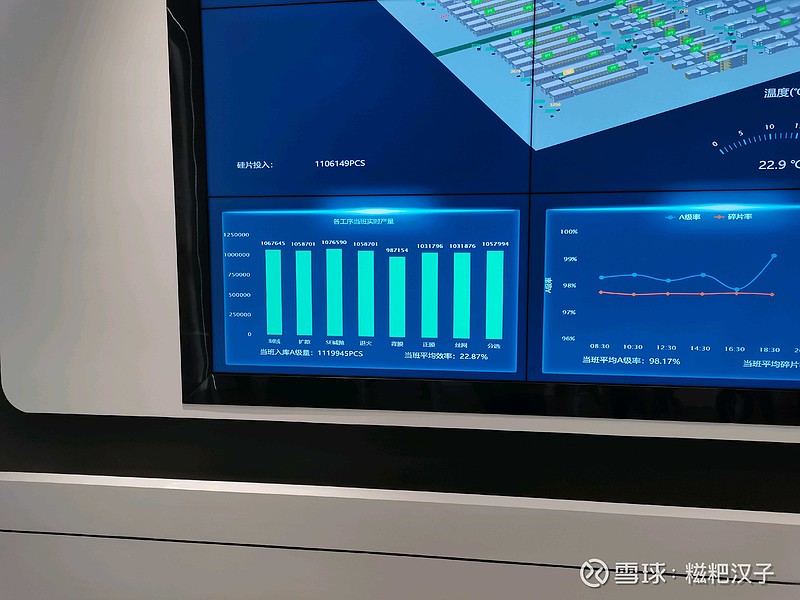

5,关于电池片,通威旗下有多个技术小组同步推进,和通威股份眉山的topcon小组进行了交流,目前topcon效率24%多,由于改造升级成本更低,实际折算到电站的每瓦成本可以和新的hjt打平手,因此,我个人猜测,大概率未来是topcon和hjt两种路线一起发展。隆基股份也在大力推进topcon也可以印证。因此,通威股份大量的电池片产线未来不存在大规模计提减值风险。更不存在电池片被反超风险,地位依然稳固。

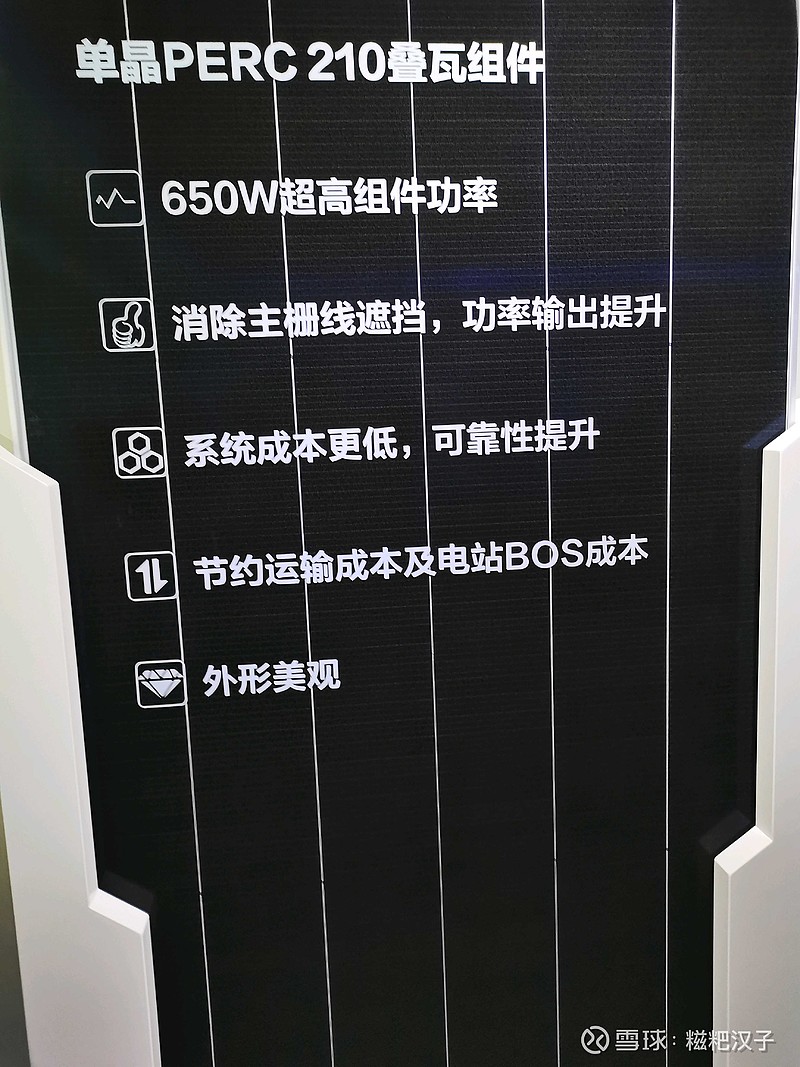

6,关于210,眉山工厂生产电池片全部为210电池片,那些还在说210是骗局的,可以自己去看看。

7,通威股份是真正的科技企业,国际化大企业,全球光伏行业第二的企业,眉山工厂的参观接待室,播放宣传片的屏幕就是imax影院配置,让人震撼。通威股份上市多年,不涉足金融,地产,pe投资,专注主业,管理让人敬佩。

8,利润展望,2022年通威股份净利润有望超隆基股份,成为光伏行业全球新王。

9,光伏行业,光伏行业是未来10年高增长的行业,并且所有环节都是我国最强,同时输出收割全世界,甚至可以冲击以石油为基础的美元货币体系。

10,第十条只有一个字:拿稳了!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请专业老师解惑,通威股份发布的Q3季度报是利好还是利空?

有哪位老师给解答一下通威股份近期发布的半年报会对公司有什么影响呢?

请专业老师解惑,通威股份发布的Q3季度报是利好还是利空?

有哪位老师给解答一下通威股份近期发布的半年报会对公司有什么影响呢?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11