锰在新能源电池正极材料中的前景和南方锰业投资价值再分析

发布时间:2021-9-8 10:40阅读:558

问一问

问一问最近半年,新能源电池产业链异常火爆,无论是业绩、还是股价以及关注度。

本文简要分析一下锰系新能源电池的潜力和相关标的。

第一、四种新能源锂电池

目前已经有四种大规模商业化的锂电池,分别是钴酸锂电池,三元锂电池,磷酸铁锂电池和锰酸锂电池。这四种电池,

从能量密度来讲,从高到低依次是,钴>三元>磷酸铁>锰;

从价格来讲,从高到低依次还是,钴>三元>磷酸铁>锰。

原因也很容易理解,物以稀为贵。在新能源电池中,正极材料成本大约占比40%,而在这四种正极材料中,钴元素在地壳中含量最少,仅为0.001%,单价达到了35万人民币左右。所以钴酸锂电池最为昂贵。

钴酸锂电池是最早商业化的,主要应用在手机和笔记本电脑等产品;

在2020年比亚迪的刀片电池发明前,新能源汽车装机使用的电池主要是三元锂电池;

磷酸铁锂电池现在最火爆。主要由于比亚迪的去年发明刀片电池,这是一种结构工艺创新,使得同样体积容纳了更多的电池材料,从而提高了能量密度,弥补了磷酸铁锂电池的短板。自此之后,销量大增,截至今年7月,磷酸铁锂电池装机总量已经超过三元锂电池;同时,磷酸铁锂还被广泛应用于储能领域。

锰酸锂电池主要应用于电动自行车和小型电动工具(比如电钻、扫地机器人、平衡车和无人机等)。

和我们大家主流观点相左的是,在这四种正极材料中,锰酸锂的产量已经超过了钴酸锂。

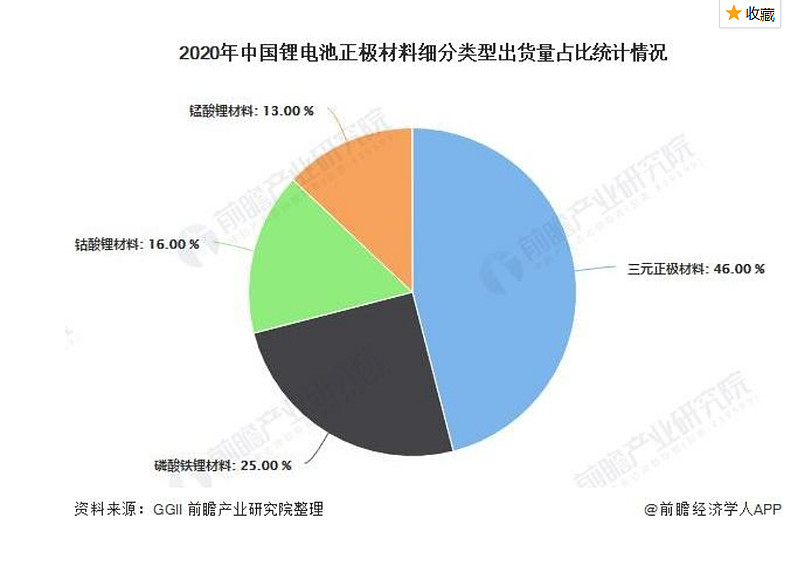

2020年, 我国锰酸锂的产量是9.29万吨,而钴酸锂产量是7.38万吨。出货量上,钴酸锂还是高一些,钴酸锂是8.16万吨,锰酸锂6.26万吨。

2020年,四种正极材料出货量占比情况如下图:

第二、锰酸锂电池年化34%的增速

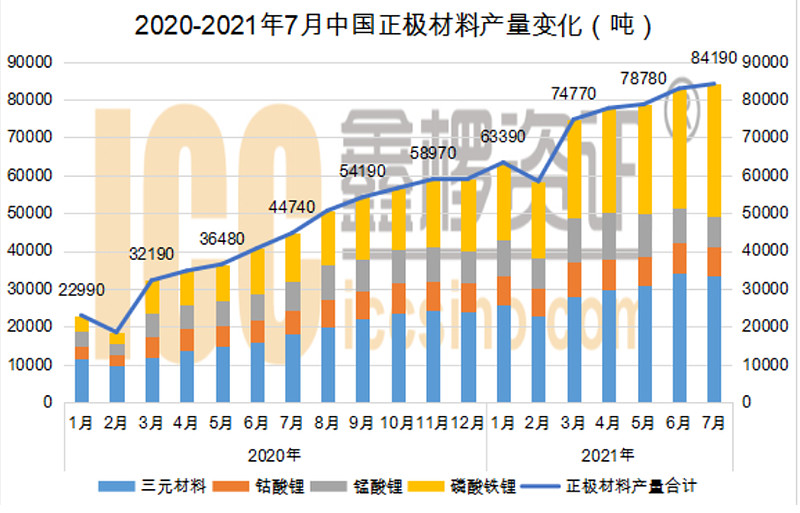

这四种正极材料中,目前发展速度最快最耀眼的,当属磷酸铁锂。由于比亚迪刀片电池的结构创新,磷酸铁锂电池在新能源汽车的装机量暴增。再加上,它在储能领域的广泛应用。在今年7月,磷酸铁锂的产量是3.49万吨,同比大增176.8%,已经超过了三元锂的3.33万吨。

如下图

关于磷酸铁锂未来的发展速度,国泰君安曾给了一个预测,大体上年化76%的增速,需求量从2020年的12.5万吨,增长到2025年210万吨。这个预测基本靠谱,因为新能源汽车的年化增速就有30%+,再加上磷酸铁锂有替代部分三元锂的趋势,再叠加储能的大发展。

所以有人说,今年的发财密码是磷酸铁锂,此言不虚。年化70%增速以上的产业链,确实罕见。

增速第二快的可能就是不起眼的锰酸锂了。

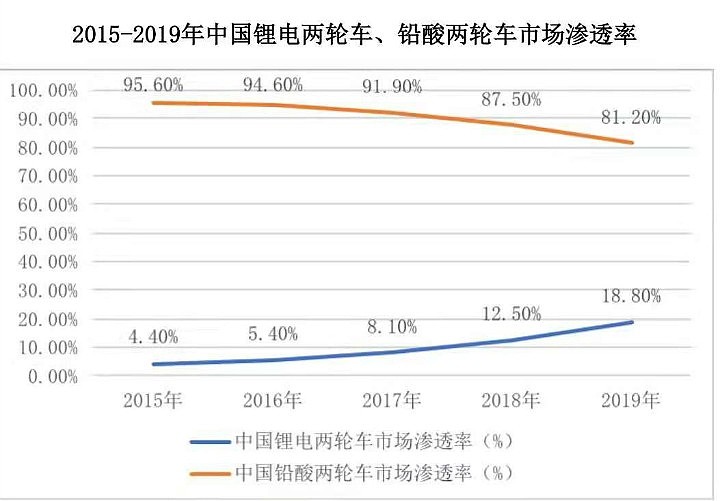

锰酸锂电池主要应用于电动自行车、小型电动化工具(比如电钻、扫地机器人、平衡车和无人机等)和续航里程不高的汽车。

电动自行车首先就是一个增长的行业,年化增速也有30%左右。其次,在结构上,还有一个锰酸锂电池替代铅酸电池的过程。相对于其他锂电池,锰酸锂电池能量密度不够,续航里程不高。但相对于铅酸电池,锰酸锂电池的能量密度就成为了优点,远远大于前者。再加上轻便(工信部有要求电动自行车不超过55kg),方便拆卸充电等优点,锰酸锂电池有取代铅酸的优势。

如下图

值得注意的是,目前锂电池仅仅占比20%左右,仅这一块还有巨大的增长空间。

另外,平衡车、无人机、扫地机器人等小型智能电动化工具也以肉眼可见的速度在迅速发展,这也会拉动锰酸锂电池的需求。

还有,锰酸锂电池目前已经尝试安装在续航里程要求不高的汽车上。比如国民神车五菱宏光,就采用了星恒电源的锰酸锂电池。

有券商给出了一个增速预测,2020年产量是9.2万吨,2025年可能是40万吨左右,年化增速34%。我认为也比较靠谱。

三元锂也受益于新能源汽车的大发展,但是中低端车型存在着被磷酸铁锂乃至锰酸锂取代的趋势,未来五年的增速可能略略不及锰酸锂。

钴酸锂的下游主要是手机、笔记本电脑等3c产品,估计是一个正常的发展速度,年化5-10%的增速。

所以,锰酸锂并不是未来的一个概念,而是现在已经是产量第三,增速第二的锂电池的正极材料。

补充一点,A股磷酸铁锂的供应商德方纳米最近公告显示,将原来规划的5万吨的磷酸铁锂项目改为5万吨新型磷酸盐系正极材料项目。这个新型磷酸盐系正极材料就是磷酸锰铁锂材料,比现有的磷酸铁锂电池的能量密度提高约20%。磷酸铁锂每千瓦需要铁0.61kg,而磷酸锰铁锂每千瓦需要铁0.13kg+锰0.38kg。

所以,目前最火爆的磷酸铁锂有可能变为磷酸锰铁锂,这里面,锰成了主角。

第三、从元素周期表推测未来的新能源电池的正极材料

未来的新能源电池,公认的有两种。一个是固态锂电池,一个是钠离子电池。前者被蔚来的李斌屡次提及,优点是能量密度高;后者随着宁德时代的一次发布会而广为人知,优点是便宜。

那这两种电池的正极材料里的主要元素是什么呢?

我的推论是:地球上储量多价格便宜,且在元素周期表里和钴接近的元素。

首先说一下量多廉价才能普及。

在半导体的发展史上,锗是最开始被研究且性能更好的材料,但是锗在地壳中含量十分稀少导致价格极其昂贵;而同一主族的硅元素虽然性能不及锗元素,但它是地壳中含量第二高的元素,高达27.72%,价格相对十分廉价,才有了不停的迭代和大规模商业化应用。所以,今天有了硅谷而不是锗谷。

新能源电池也是同样原理,只有廉价的材料才能完成普及的历史使命。

廉价来源于量多,也就是地壳中含量高。我们来简单对比一下,这四种正极材料在地壳中的含量和价格。

钴酸锂电池的钴元素,地壳含量0.001%;单价每吨35万左右。(这个价格指的是纯度99.7%以上含量的金属钴,以下类似)

三元锂电池(镍钴锰三元,现在有高镍趋势)的镍元素,地壳含量0.018%;单价每吨14万左右。

磷酸铁锂电池的磷元素,地壳含量排名11位,0.1%;单价每吨2.4万左右;铁元素地壳含量排名第3位,含量4.75%,单价每吨0.4万左右。

锰酸锂电池的锰元素,地壳含量排名12位,0.1%;单价每吨3万左右;

磷酸铁锂和锰酸锂是最便宜的。

磷酸铁锂有磷和铁两种元素,实际上比锰酸锂要贵一些。目前的市场价,一吨磷酸铁锂是6万左右,而一吨锰酸锂是5万左右。

所以,从量多廉价的角度来看,锰是最有潜力的元素。

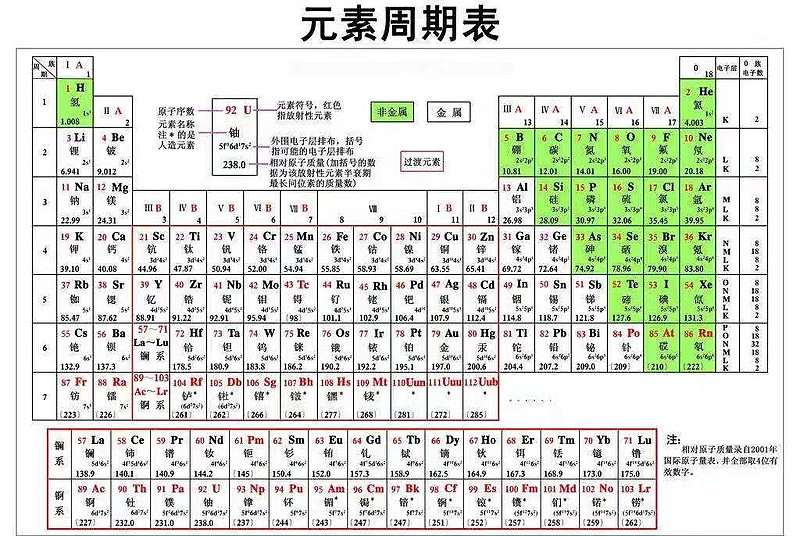

再来看一下元素周期表,钴酸锂电池是目前能量密度最高且被最早研究和投入商业化应用的电池。如果不考虑价格因素,钴元素应该是正极材料的首先。我们知道,同一周期的元素电子层数相同,位置接近的元素性质也接近,所以我们来看一下钴元素附近有哪些量多廉价且被商业化应用的元素。

如下图

以钴为中心,左边两个元素是铁和锰,右边两个元素是镍和铜。这四个元素和钴元素位置接近,性质也就接近。

铁元素含量最高,但是在目前的商业化实践中,它需要和磷元素一起构成磷酸铁锂才能使用。

第二高的就是锰元素了,且已经有锰酸锂电池的商业化应用。

铜可能大家有些误解,因为比较常见,就误以为它在地壳中含量高 。实际上铜元素在地壳中含量为0.01%,单价每吨6万左右。比锰含量少一个数量级,价格也贵一倍。

镍上文已经提及,地壳含量比钴元素多,但是比铁锰铜都少。

所以和钴元素位于同一元素周期、位置接近、且地壳含量高价格相对便宜、且已经有大规模商业化应用就是锰元素了。

这是我们从量多廉价和元素周期表的位置推测出来的结论,锰元素是潜力最大的正极材料。

我们来看一下目前的研究实验进展,包括固态锂电池和钠离子电池。因为有多种技术路线,我选一个相对最权威的。中国锂电池之父,宁德时代董事长曾毓群的博士生导师,中科海纳钠离子电池首席科学家、中科院物理所的陈立泉院士的观点。

陈院士在最近的一次演讲中说:固态锂电池的正极可以是高电压锰酸锂,也可以是富锂锰基材料或者说是不含锂的正极材料。他提到了三种正极材料,有两种明确以锰是中心。

关于钠离子电池,陈院士如是说:钠离子电池的原材料成本每瓦时0.26元,比较便宜。正极材料发现了四五种,最后我们选定了右边这个正极材料,右上角是含铜、铁、锰便宜金属的正极材料。(铜铁锰的比例是3:2:5)

补充一点,固态锂电池能量密度可以做到300-450瓦时每公斤,未来可能主要用在高端汽车上。钠离子电池比磷酸铁锂还便宜,未来主要的应用领域可能首先是储能。便宜的原因除了正极材料量多廉价外,还因为钠离子电池用纳代替了锂。

锂元素在地壳中含量也非常稀少,大约0.0065%,单价70万每吨。而钠元素地壳含量排名第6,海水中也非常多,单价每吨2万左右。

所以,无论固态锂电池还是钠离子电池,锰都是正极材料的最先选择。

第四、南方锰业-锰系新能源电池最大的原材料供应商

首先,锰酸锂电池已经有年化34%的增速。南方锰业除了有1万吨的锰酸锂产能,还有12万吨的电解二氧化锰产能。

电解二氧化锰除了用于一次性锌锰电池(比如南孚),就是用于制作锰酸锂这种正极材料了。湘潭电化目前也有了12万吨二氧化锰产能,和南方锰业并别国内第一。

但是湘潭电化没有自己的锰矿且不靠近港口,毛利率远远低于南方锰业。比如今年中报,湘潭电化二氧化锰毛利率16.66,南方锰业毛利率32.8%。

其次,未来的电池,无论是磷酸锰铁锂电池还是固态锂电池还是钠离子电池大概率都需要锰。这个锰无论是从二氧化锰而来,还是从金属锰而来,南方锰业都有卡位优势。南方锰业还有20万吨的电解金属锰产能,世界第二。世界第一的宁夏天元目前只有电解金属锰,没有电解二氧化锰产能。

最后,南方锰业新能源电池这块的收入和毛利占比并不小。上半年 ,新能源电池这块收入6.9亿,总收入为23.67亿,占比29.4%;毛利1.97亿,总毛利6.04亿,占比32.6%。

这一块给个估值,湘潭电化和南方锰业的电解二氧化锰产能一样,都是12万吨。也各自有些锰酸锂和硫酸锰产能。上半年,湘潭电化收入6.6亿,毛利1.07亿。而南方锰业收入6.9亿,毛利1.97亿。收入一样,毛利多了一倍,这两个公司的质量有着天壤之别。保守一些,给个同样市值,南方锰业也应该有湘潭电化的80亿人民币。

第五,南方锰业-2pe左右的新能源电电池产业链股

除了电解二氧化锰之外,今年南方锰业最大头的利润在电解金属锰。20万吨产能,大约16万吨的产量,上半年6万吨,下半年8万吨。

上半年,金属锰均价是1.63万港币,南方锰业的净利润剔除减值等一次性因素后是3.6亿港币。假设价格不变,则全年利润是7.2亿。

而金属锰现在的价格是3.05万人民币,剔除13%增值税,则是2.65万,换成港币3.2万港币。上半年均价1.63万,现在价格3.2万,假设维持到年底。则每吨涨价的税前利润是3.2-1.63万=1.57万港币。

电解金属锰的成本主要是锰矿石、电和硫酸。锰矿石自有,电价一般没有变化,硫酸也在涨价。上半年大约每吨400,现在 800。每吨金属锰需要2吨硫酸,则每吨成本增加800元左右。折合港币963,大约1000港币吧。

每吨涨价净利润=1.57万-0.1万硫酸成本-25%企业所得税=1.1万港币。

下半年涨价得来的净利润是8万吨*1.1万港币=8.8亿港币

7.6+8.8=16.4亿港币,现在市值50亿港币左右,pe3。

如果这个价格继续保持,则2022年的净利润是7.6+1.1*14=23亿港币,pe2.17。

金属锰的涨价主要是国家供给侧机构改革,限制高污染高耗能的行业,以及锰行业联盟的具体执行。具体见上面两篇文章。

目前,南方锰业还有20万吨硅锰产能,也在涨价。

这个测算没有考虑到硅锰的涨价,也没有考虑电解二氧化锰和锰酸锂的涨价以及产量增加。当然,也没考虑金属锰的跌价,应该是一个不保守也不激进的估算吧。

最后,总结一下。

南方锰业现在有业绩,未来一年2pe;未来有增长,锰酸锂电池需求已经有34%的增速,且锰是最有潜力的新能源电池正极材料。

若是未来,锰系新能源电池大发展,南方锰业估值有可能向华友钴业和洛阳钼业看齐。华友钴业在a股,主要产品是钴、镍和铜,目前50pe;洛阳钼业港股A股都有,主要产品是钼、钴和铜,港股也有30pe。

以上是个人研究思考记录,结论可能十分错误,据此买入产生亏损和本人无关

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

新能源电池股票的发展前景怎么样?

什么是新能源电池概念,a股有哪些新能源电池公司?

新能源电池行业发展前景和趋势

请问新能源电池新能源电池有哪些股票,它们业绩怎么样?

新能源电池股票的发展前景怎么样?

什么是新能源电池概念,a股有哪些新能源电池公司?

新能源电池行业发展前景和趋势

请问新能源电池新能源电池有哪些股票,它们业绩怎么样?

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40