作差的预期,好的应对

发布时间:2021-9-8 09:45阅读:274

问一问

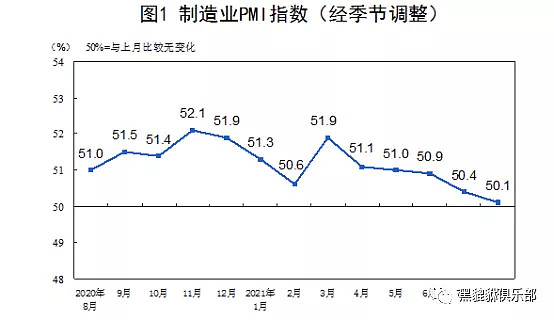

问一问8月经济的领先指标继续回落,其中PMI接近荣枯线,如果说7月份的数据是因为疫情以及自然灾害的影响,那么8月份的数据或许更能说明经济正面临越来越大的下行压力。8月财新中国制造业采购经理指数(PMI)下降1.1个百分点至49.2,自2020年5月以来首次落入收缩区间,叠加统计局公布的小企业的PMI数据,是有更多的理由相信,小企业所面临的压力更大。而作为领先指标的新订单,新出口订单早已经开启全面的收缩。

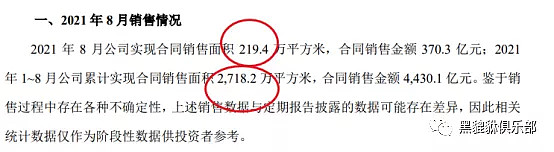

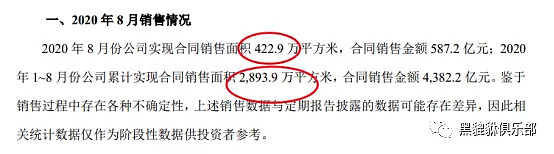

地产的调控政策正在产生良好的效果,包括控制房价,炒房等得到了遏制,但是所面临的一些压力也正在出现,根据万科最近的销售公告数据,8月份的销售面积同比下滑了48%,累计同比也下滑了6%,作为行业的龙头企业之一,其数据或许可以管中窥豹,整个地产行业投资销售继续下滑可能是大概率事件。

外需的预期,同样面临很大的压力,《经济日报》近期还有一篇文章专门讲我们外需面临的压力,这自然都是短期经济周期中面临的正常波动现象,我们不能把影响因素放大,也不能忽视问题的存在,用相对常规的态度去应对或许更好。

但是不可否认的是,伴随着一系列经济指标的更多压力的出现,下半年经济出现周期性因素的加速下滑或许是不可避免的事实,对于经济的下滑情况,从投资的角度来看,不能给太高的预期,经济的压力是客观的事实,这会影响明年的企业盈利的情况,进而对整个上市公司的EPS产生剧烈的干扰。从历史上看,在经济下滑的前期,大家对于企业盈利下滑是更担心的,比如2013年,2018年整个沪深300指数走的都比较差,但是这也并不是绝对的事情,2014年经济同样很差,但是因为流动性的快速释放,市场出现了暴涨的行情。

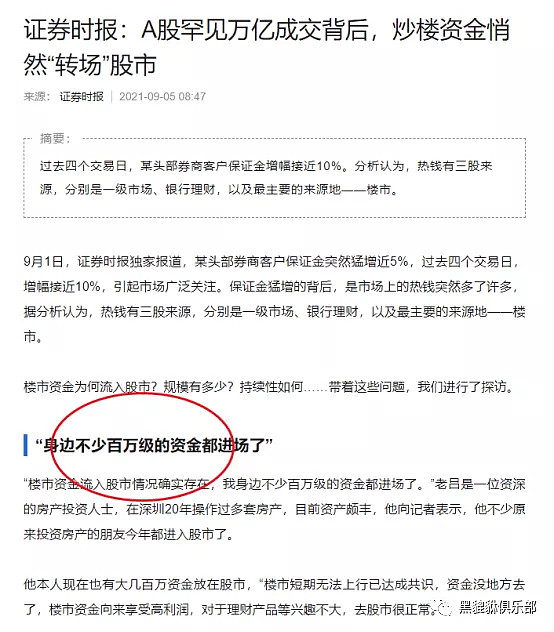

近期伴随着市场的交易量的上行,其实宏观微观的流动性都是非常充沛的,一方面因为经济下行,大家对于进一步放松流动性的预期加强,对于启动基建刺激预期加强;另一方面,因为房地产的调控政策,大量的资金从沉淀在楼市中逐渐的开始转向资本市场,这意味着市场根本不缺钱。

近期市场的风格明显开始高低切换,前期高位的科技,部分周期以及新能源板块大幅度的震荡,金融,建筑以及部分中字头的央企底部放出巨量,大幅度的上行。会不会因为流动性的释放带动权重开始上涨,我觉得是有这种可能的,毕竟从估值,流动性,涨幅,企业的盈利稳定性来看,都有着不错的性价比。

从当下情况来看,对于经济的预期悲观一些,对市场多想风险,少想机会,到当下依旧是轮跌的市场,这点跟2018年普跌还是有很大的区别。结构分化的行情依旧是目前的主流判断,但是同样的,因为流动性释放的逻辑,成交量上行的逻辑,高低切换的逻辑,市场真的出现类似14年末流动性驱动的权重超级行情的时候,趋势性应对还是要做好,毕竟到时候讲的可能就不是经济周期的故事

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货什么是历史基差和预期基差?

期货什么是历史基差和预期基差?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43