市场在起飞前夜

发布时间:2021-9-6 10:23阅读:348

问一问

问一问今天的市场研判类研究动力来源于早上看到数据宝的一篇推送,里面有这句话——

“数据宝统计,上半年A股公司累计实现总营收30.55万亿元,同比增长26.21%,累计实现净利润2.76万亿元,同比增长43.65%。营收和净利增幅双双创历史同期最高水平。

若扣除金融股和两桶油,上半年A股公司营业收入和净利润分别增长了31.9%和56.37%,可见经历疫情后,中国经济正快速复苏,A股公司业绩在回归正常且实现快速增长。”

“营收和净利增幅双双创历史同期最高水平”。

早上看到这句话,突然勾起来我的联想,因为去年我看过一本书叫《追寻价值之路-2000~2017年中国股市行情分析》,我特意还写过篇读后感之类的,里面不少数据对于验证我的长期观点给了非常详实的佐证。所以我一个激灵,感觉30%这个增速好像在过去20年某个年份见到过,好像是被作者称为“经济近乎完美”的2006年的数据,由于原书找不到了,我就干脆自己拉了一下数据。

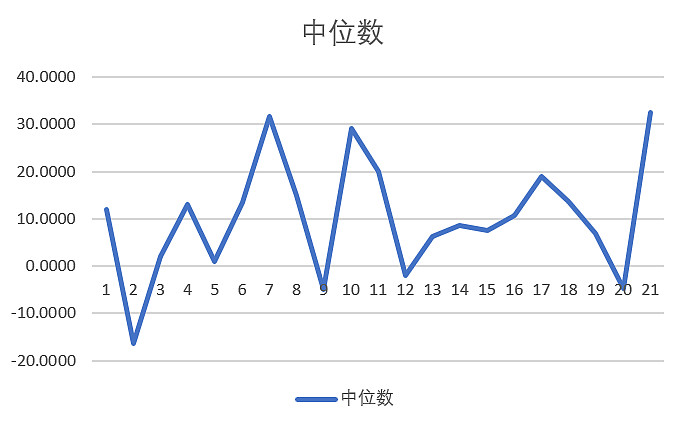

过去20年,A股所有上市公司上半年利润增速中位数为:

2021年上半年的中位数增速为32%,竟然高于2006年的31%,从中位数这个角度,所谓“历史同期最高水平”所言不虚。

但是有人会问了,疫情影响下,去年基数低。

于是我进一步统计了下与2019年和2020年的对比情况:

2021年上半年A股全部公司净利润总和为2.76万亿,2020年是1.92万亿,2019年是2.3万亿,2021年比2019年增长了20%,过去两年年化复合增速为9.5%左右,远超同期名义GDP的(市场预估)6.5%左右的年化增速。

为了间接剔除掉新股上市的影响,我们用中位数。2021年上半年A股全部公司净利润中位数增速相对2019年也有19%的增长,平均值也有13%。

这几个统计数据出来后,基本佐证了最近市场又流行起来的“经济药丸”论的观点。中国经济的支柱之A股上市公司们,整体都是增长的,哪里来的又“药丸”呢?我这里建议大家可以看看今天数据宝的推送,里面不少总结的数据会给你更多的信心。

好了,我们正式言归正传谈谈市场。

关于目前的市场,我今年一直以来的观点就是:

牛市早中期阶段。

之所以不是早期,这明眼人都能看出来,已经过了2440以来那个遍地黄金的阶段了,之所以没到晚期,因为有大量的股票还趴在地上,远没到见顶的迹象。

之前我都是通过市场整体估值、波浪的趋势分析、行业板块的估值等方面来论证这一观点。

今天我们换个角度,来看看微观层面的上市公司估值分位水平统计上,到底现在处于什么阶段。

如上图,这是A股所有上市公司的估值百分位数量占比情况,为了让大家更直观的感受一下,我们横向截取了2007年1月5日(那波大牛市的中期阶段),2007年10月16日(创下6124大顶的当天),2014年11月17日(15年那波行情中期阶段),2015年6月12日(5178点大顶的当天)的上市公司估值分位数量来对比。

最新的情况是,A股当前有4457家上市公司,估值小于等于50%分位的有2297家,占比52%,也就是有超过一半的公司,是比历史估值中枢要低的。还有将近四分之一的公司,是小于历史10%估值分位的,也就是比大部分时间都便宜的。仅仅有14%的公司(619家),比历史80%的估值分位要高,仅有一小部分股票是高估的。

我们再看2007年初和2014年11月中旬的数据,小于历史50%估值分位的公司数量,分别占比59%和44%,而大于80%分位估值的公司数量,占比分别为19%和34%。

最后我们看一下最疯狂的牛市顶部的状态,6124和5178的时候,小于50%分位的占比分别为28%和19%,小于10%的基本只剩了十分之一,而大于80%估值分位的股票数量,占比分别为47%和67%。

从这些历史切面我们看到,市场远远没到下不去手的地步,还有大量的股票处于低估的阶段,甚至还有不少价值股,由于这半年市场风格的分化,导致处于历史最低估值区域。

为什么要这个时候来做这个统计,因为我发现市场最近很迷茫,所谓结构性牛市已经走了两年多了,很多抱团赛道股票,走到了一个用自己钱炒股票的理智的人完全下不去手的阶段,而一些不性感的传统价值股,被市场嫌弃到一个用常识就知道有价值的阶段。

并且很多散户这两年没挣钱,但是基民却在大量的渠道营销下,打着机构牛或者价投的名义,进入基金市场。让其实充斥着大量骗子的基金行业,规模迅速扩张。

最后一旦泡沫破裂,都是基民买单,最终亏的还是老百姓的钱。

两个月前我写过一篇文章《抱团风格到底是什么时候形成的?》,从几个风格指数估值的差异角度来观测结构性差异,而最近的市场体现出的正是价值规律的作用,不少高估的板块在回归该有的价值,不少低估的板块开始有启动的迹象,提了两个月左右的中字头蓝筹股,已经事实上的开始启动了。而同样低估的三傻,银行中报非常亮眼,也有启动的迹象,保险行业有边际改善的迹象,并且很欣喜的让市场看到龙头平安开始做回购和管理层增持了,地产因为关乎民生方面的问题,还受到些压力,但是龙头地产股票也没有什么向下的空间。包括白电龙头和消费类股票,中报展示的业绩也远远好于市场的担忧。

目前动辄万亿的成交量,正是说明市场风格在强烈切换中,当然周末很多人喜欢把这个解释成量化的贡献,但是我认为相比于量化基金造成的扰动,不如说整体牛市在风格轮动,很多被压抑了很多久的板块,已经蠢蠢欲动了。

我不喜欢分什么小盘股和大盘股,一轮牛市走完,只要是业绩增速正常估值低估的品种,都会有所展现,只是市场今年提前选择了走一些中证500里面的小盘股而已。

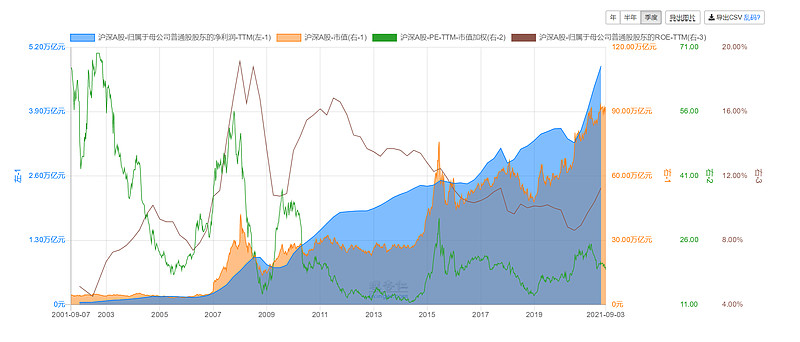

我们再看下这张图表:

以上是过去20年A股市场的公司净利润总和(蓝色面积图),和沪深A股市值,以及市场整体PETTM的图表。

从总市值和净利润的对比上,黄色面积还没有超过蓝色的部分,整个市场还没有不理性到2007和2015年的阶段,随着全A今年半年报的超预期发挥,蓝色面积陡峭上升,但是黄色的总市值,好像稍微有点迟缓,我认为本轮牛市走完,在市场的某个疯狂阶段,黄色部分极有可能超过蓝色部分。

并且,这张图里面还有个更值得关注的信息,就是沪深A股的ROE-TTM,从2008年金融危机以来,其实都是趋势性向下的,直到2020年年中,貌似开始有拐点向上的意思。初步来看,也就是说代表着全市场盈利能力的ROE指标,从08年开始,一直在消化08年后的余震。从这个意义上讲,更能佐证之前划分长期浪型时候,我们一直认为2015年那波是一个X浪反弹,而并非真正意义上大牛市的起点。当然这是题外话了,我们回头有空再来论证这个点。

总结下当下时点的观点:

1、牛市还在早中期阶段,还没有到最疯狂的时候。

2、按照波浪的角度(今天没有特别谈),很可能我们的市场要进入三浪3主升阶段了。

3、之前两年结构性的牛市下,引发不出来系统性的熊市,更多是风格切换,而且风格切换已经事实性的发生中,未来一段时间也许会有人“满仓踏空”。

4、低估的品种会回归应有的价值,总市值部分的抬升,指数的充分反映市场,要靠这些品种往上带。

5、担心经济基本面完全杞人忧天,有这个功夫不如多研究下手里的标的基本面。

6、股市里面的“共同富裕”,就是一轮大趋势下来,让你看不到明显低估的玩意儿。

悲观者正确,而乐观者成功。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

牛股起飞前的特征?句句经典,值得收藏!

牛股起飞前的特征?句句经典,值得收藏!

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59