中远海控2021半年报概览

发布时间:2021-9-2 11:11阅读:397

问一问

问一问30日收盘后,中远海控发布了半年报,总的来看中规中矩,昨晚看完报表后写了一半。

今天补完,上传又晚了一天。

先说说总体印象吧,收益符合预期,改良还需努力。

一、埋头苦干好少年——经营数据概览

讲个笑话,中远海控的前身是中国远洋,哈哈。。。

1、 基本数据

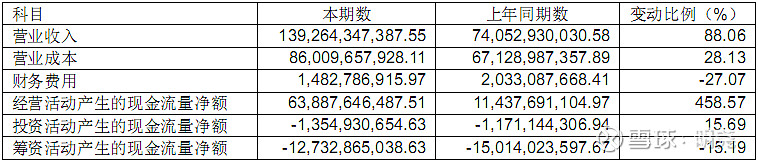

营业收入增长88%,结构上看:

2021年上半年本集团货运量(标准箱)同比增16.84%

2021年上半年中远海运港口总吞吐量 6,271.07 万标准箱,同比上升 8.81%

2021年上半年CCFI均值2066+,同比+133%

体现一个量价齐升的局面。

营业成本总体同比+28%,结构上看:

设备及货物运输成本同比42.48%,增幅较大,主要在于疫情期间的“高行政成本”和“人力”成本。

关于“高行政成本”在线上交流会分享过,具体可查【中远海控】七月线上交流会文字整理(上)

2、 横向对比

简单把单箱收入比对下,数据不对的请指正:

上半年集团单箱收入均值1445,单位美元。

中远集运1374

OOCL1624

集团国际航线单箱收入(美元/标准箱) 1,717.24

中远集运国际航线单箱收入(美元/标准箱) 1,767.25

现在面对的一个可怕事实是,实际发货成本(单箱),市场上已经有的高达20000美元。CCFI均值在8月底也已经站稳3000点,一旦这些要素反映在3.4季度的收入中,会对利润造成一个可怕的提升。

二、重整行装再出发——资产负债概览

最为关注的有息负债情况

简单梳理下有息负债:

短期借款 2,979,040,000.00

长期借款 64,871,304,373.15

一年内到期的非流动负债 17,046,905,388.71

应付债券 9,376,144,063.16

租赁负债 38,587,347,108.78

总计约1328亿,相较年初下降40亿,11月有一笔40亿利率4.05%债券到期,抵押借款、

保证借款下降55亿。

按目前情况看,总体有息负债相当于从20Q4起算5个季度的现金流量 。

在手货币资金1000亿,预计年报在手货币资金在1500-2000亿之间,最关注的是这笔钱公司如何利用的问题。

用得好,将来海控就是诺亚方舟。用得不好,参照中国远洋高位截肢。

如何评判资金利用好坏,我给出几个参考点。一是能否抵制高位诱惑,专注于内生增长的数字化建设,二是快速改善资产结构,应对风险多一份保障,三是合理回馈资本市场,适当分红、回购港股给投资人满意答复。

从公司财务质量上,我们要得出是不是安全这样一个结论。

比如,贵州茅台,财务质量好,资产负债表干净(虽然账上千亿资金的去向总被诟病),整体结构是安全的,清澈见底。

以此类推,如果海控能够将资产负债表大幅改善,那么以后便又是一个稳稳的“中国神华”。

总有人诟病周期股要市盈率低卖出,但很少人具体情况具体分析。

不同公司之间的低市盈率情况是不同的,地产公司很多低市盈率,那是市场预期未来几年会破产,结果不用明年,今年中报不少公司开始亏损了吧,浓眉大眼的万科也下滑了。

比如银行,低市盈率,但是分红上不去,坏账是黑箱,银粉每年都喊着拨备藏利润,我们真的挣钱之类的,你知道一个小的分行行长就能挪用多少么,每年都给你拨备,拨备100年,偶尔灾年拿出来救救火,比如疫情期间的让利,那二级市场股民永远挣不来钱。

再有一种就是,利润有,市盈率低,结果你看看资产里面,赚的全是账款,这公司谁敢拿着?

为什么一直强调OOCL是好学生,就是简单一点,分红大过股价,这是股民们需要真真切切学习的价值投资精要。

三、稳扎稳打保民生——运营情况概览

毕竟是央企,社会责任是第一位的,这个同外资真是不一样。

我们看公司都做了什么。

六稳六保,从货量上看,真心是个面子工程,但好歹做出个表率。强强结合中欧班列,同比增长在50+%,尽管杯水不解渴,也是未来的一份保障。

推进GSBN,这是马士基早就在做的,也是其最强劲的竞争对手,是个利在千秋的大活,这是数字化端到端,打造集运快递化的基石。

持续并购码头,收购了沙特RGST,主要资产是沙特吉达伊斯兰港的一个集装箱码头。

关于运力更新,2020 年订造了 12 艘 23,000 TEU 型集装箱船舶(OOCL),今年 7 月签订了 6 艘 14,092TEU 型和 4 艘 16,180 TEU 型集装箱船舶的造船协议(中远),为公司未来自营船队的持续发展提供保障。

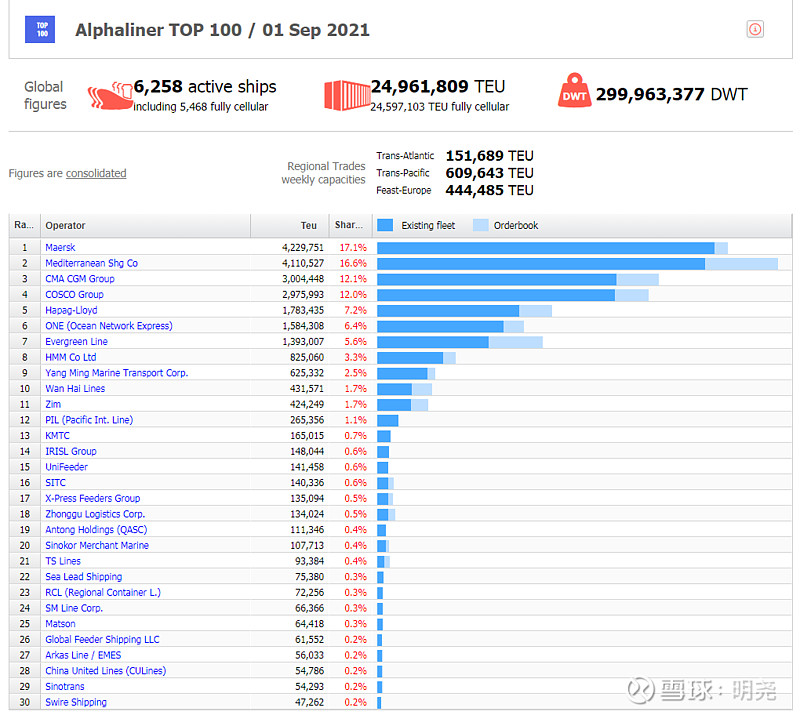

目前行业格局是这样:

从体量上看,份额低于1%的玩家,就算在怎么挣到钱,未来还是要面对更加恐怖的前10名庞然大物的挤压。况且,几家巨头早已经抱团站队,通过这次航运超级牛市,资产负债早已梳理干净,就算是未来下行,死的也是十名开外的。。。。

看看公司是怎么说的:

1、集装箱航运业属周期性行业。2016 年以来,集运行业经历了一系列重组整合,主流班轮公司已基本实现了规模化发展,更加注重价值创造。

2、传统海运服务已无法满足客户对运输服务

多元化的需求,为此主流班轮公司已逐步将运输服务向海运段两端延伸,同时通过航运数字化建设助力打造物流全产业链的差异化服务。在集装箱运输服务逐步转向全程物流服务的趋势下,行业未来发展也将更具韧性。

纵然有魏家福的教训,这次还是选择相信许总和后来人。

四、回首海控长征路——枪在手一起走

这次中报,因为产业资本的减持,让两位自然人股东登上十大股东榜单。

尽管持股量可能没有江湖传说中C总那么恐怖,但也是一盏明灯,说明机构也不一定比散户要有优势,况且一次股价的回调,就是几亿的账面损失,我还是钦佩各位领袖的心脏的。

想想自己,我也有过海控超配的时间,尽管本金没有单吊,但算上融资超过了100%的仓位。回撤造成的心理影响很大,不得不说这次投资经历给我的印象太深刻,可能以后不会再有这么波澜壮阔的历程了。

为什么我会单调,主要原因是,去年下半年算出业绩后,心脏砰砰跳,不敢相信公司能赚这么多钱,但最终还是选择相信了自己。。

说一千道一万,这次半年报还是印证了一点,散户未必没有优势,更灵活,调查更深入,核心驱动力更加不一样,毕竟我们是为了赚钱,基金是为了赚“你兜里的钱”。

还是那句话,星辰大海,YOLO!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52