聊聊制冷剂产业链是否存在机会

发布时间:2021-9-1 16:44阅读:610

问一问

问一问行业的强势是有迹可循的,因为联创股份,永和股份,都是大牛股,他们做PVDF的,上游材料就是制冷剂(R142)。

制冷剂曾经是个过剩的行业,看巨化的业绩就知道,高光的时候一年20多亿的利润,这几年可好,就赚个几千万,巨轮搁浅,苦不堪言。

但是需要注意,这个行业反转也在一瞬间,因为他符合爆发行业的典型特征:1.行业集中。2.产能也集中。

因工作的关系,我对很多大宗商品的运行逻辑很熟悉,印象最深的是纯碱,之前烂到不能再烂的行业,产能过剩,但是后来因为产能限制,一个供需错配之后,由于供应弹性急剧变小,成了期货市场的王者。

制冷剂也具备这样的特征。

国盛证券的观点,制冷剂可能迎来超级周期。根据《基加利修正案》要求,HFCs削减基准为2020-2022年HFCs制冷剂使用量的平均值,之后的配额核准将根据各企业在这期间的市占率等指标综合考量,所以在这一期间预期配额的争夺使得行业供给过剩,产品价格大幅下降。目前HFCs制冷剂配额基准期已过半,产能扩张基本结束,在供给格局日渐明朗的趋势下,目前HFC-32产品价格与终端需求相背离的状态或将扭转,前期顶住压力、坚定执行战略布局的龙头企业已见曙光

所以过了2020-2022年这些年,再扩张没用了,于是行业达到了自然出清,王者恒强的时代即将来临。

我一直有个观点,明牌不一定不涨。就跟我当时推荐特变电工一样,很多人嘲讽,就你聪明?

碰到这样的我是直接拉黑,因为我知道,这样的人炒股基本没入门。

老规矩,我们还是从明牌和预期差的角度看:

一、 龙头股受益

巨化自然不用说,他的走势已经告诉你,他就是最受益的公司之一。

巨化绝对是一家野心勃勃的企业,体现在抢占全球市场份额,以及对氟化工的全面布局上,这摆明就是想做巨头。长久以来,全球高端氟材料领域的市场份额被美国杜邦(科慕)、比利时苏威、日本大金、日本旭硝子、法国阿科玛等海外厂商垄断。我国氟化工产业虽然相比欧、美、日起步较晚,但依托全球第二的萤石储量以及全球第一的萤石产量,近年来实现了迅速发展。巨化股份是我国拥有一体化产业链的氟化工龙头企业,在含氟电子化学品、含氟高分子材料等含氟新材料领域进行前瞻性布局,中长期成长路径清晰、空间广阔。

他是中巨芯的大股东,中巨芯我不普及了,去看下就知道了。

PVDF方面,联创这种小船最终肯定不是巨化这种大邮轮的对手。PVDF是优异的锂电材料,用于正极粘结剂、隔膜,并且是氢燃料电池质子交换膜、军工重防腐涂料、光伏背膜的核心材料;PFPE拥有出色的热传导性,是被用数据中心浸没式冷却液的新兴材料;ETFE凭借良好的透光性、耐候性,被应用于“水立方”建筑外层。除含氟高分子材料外,巨化经自主研发突破了PVDC树脂的海外垄断,正在为切入涂料全球万亿市场做相关产业布局。

二、产业链有望都受益

最近你看到的一些牛股,都跟氟化工,或者制冷剂相关

比如金石资源,有萤石矿

永和股份,PVDF上游

三美股份,制冷剂,R125最大

东阳光:参股公司有PVDF

鲁西化工、滨化股份:四氯乙烯

有人说四氯乙烯跟氟化工有啥关系,写这个干啥?

有关系,四氯乙烯是制冷剂R125的原材料。

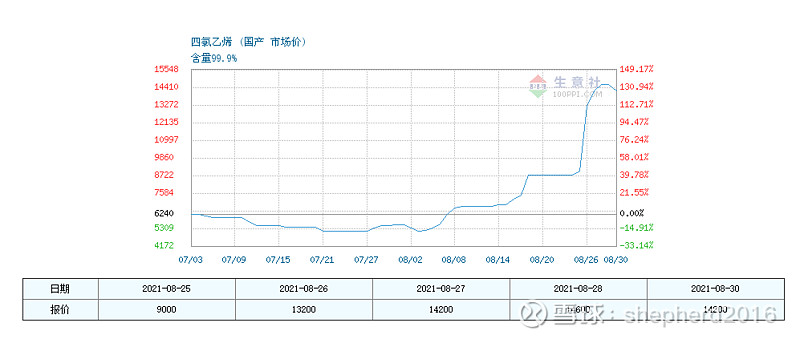

四氯乙烯一方面受环保因素影响,另外受进口因素的影响。截止8月26日,国内四氯乙烯报价12-15万元/吨,较上周上涨61.59%,较月初上涨107.04%,较年初上涨85.17%,较去年同期上涨254.17%。本轮大幅涨价主因国内供给紧张,国内的四氯乙烯的进口依赖在40%-50%左右,受海外飓风影响,7月份四氯乙烯的进口量迅速萎缩,不足60吨,一般月份的进口量则在0.7-1万吨之间。而由于部分企业检修,国内供给不足。双重刺激下,国内供给十分紧张,库存迅速降低至低位,四氯乙烯价格也随之持续上行。

那么未来进口恢复了,会导致价格大跌,打回原型么?我觉得很难,主要理由还是制冷剂的周期。即上面说到的制冷剂可能的超级周期。

这里说一下滨化股份。

他的主业不说,氢气不说,聊一下四氯乙烯。

我国四氯乙烯主要用于生产制冷剂R125占到其需求量的80%左右,另外少量用于清洗剂、干洗等行业。四氯乙烯国内初步统计进口依存度在40%-50%左右,四氯乙烯下游30-40%应用于制冷剂中的R125。

同时根据交流,行业内人士普遍认为海外装置减产较多,年内海外货源很难宽松。

国内四氯乙烯市场方面,由于多数制冷剂企业自用,产能没有很明确的数据,其中粗略统计,巨化股份、东岳集团四氯乙烯基本足够满足自用,鲁西化工四氯乙烯基本外卖,鲁西的R125采用四.氟乙烯工艺,滨化股份8万吨产能。

国内在8月份滨化股份存在检修,导致国内货源同样紧张,8月26日滨化股份预计重新开车。但是在海外货源仍然紧张、国内负荷提升缓慢背景下,价格预计短期继续升高。

滨化股份是制冷剂原料四氯乙烯的主要生产企业,拥有四氯乙烯产能为8万吨/年,2021年上半年四氯乙烯销售3.2万吨,实现收入2.3亿元。据接近公司的人士介绍,受下游需求影响,目前公司四氯乙烯产能吃紧,售价也有明显提升。数据显示,当前四氯乙烯价格约15000元/吨,较上半年均价7200元/吨涨超1倍。

四氯乙烯的价格上涨算是刮了彩票,价格这么个涨法,利润估计要增加好几亿,对于一个市值不大的公司,不错了。

明年还有C3C4投产,这个逻辑好理解,方便上计算器。

详细的不算了,但是我感觉趋势不错

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08