军品集采后的军工股,未来路在何方?

发布时间:2021-9-1 15:47阅读:530

问一问

问一问最近,军工板块可是风生水起,但是,最近的军品采购的消息在行业内迅速传播——军品集采!

其实,这个消息最早来源于2021年8月21日,陆军发布《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》。当然,里面有“大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价”——军品集采,但是,其实召声认为更重要的是倡议的核心,即“要坚持质量至上、效益优先,坚持以高质量为前提的低成本、以低成本为导向的高质量,绝不能陷入低价中标的误区,更不能以降低质量为代价换取假性低价,全力推动高质量与低成本有机统一。”

所谓军品集采,在召声看来,其实并不是药品的集采!

也就是说,陆军发布倡议书,大力推动原材料竞价采购、分系统竞争择优、大批量阶梯降价,通过精益管理实现价格整体最优;这则消息被看做是军品的集采,一提到集采咱们马上会想到医药股的走势,军品集采会不会大幅削弱军工企业的利润呢——目前看应该是不会的:

第一,军品采购价格管控、阶梯降价一直都是存在的,并非首次提出,只是这次落实到纸面上;

第二,医药集采降幅是很大的可以达到80%,以至于有些企业(华北)哭着说不要中选资格,但军品通常是阶梯降价,比如生产一千台某装备降价5%,生产三千台再降5%,从未大幅降价;这就不会导致企业利润大幅缩水;

第三,执行有一定弹性,之前《航天科技与科工集团集中采购战略合作协议》,最终情况为未执行,因为体系复杂交期不同,无法整体集采;

整体看,所倡导内容和实际执行情况出入不大,对企业的实际影响也不大,只是最近军工股涨幅较大,容易影响市场情绪,所以短期会加大军工股的波动,中期业绩确定性不会改变;

一、军品集采意味着市场的高度景气

不像医药集采,召声觉得价格按照大批次降价幅度非常有限:因为对于上游原材料(包括材料和电子元器件等)则是采取竞价采购,那么核心是看产业链各个环节的竞争格局,比如钛合金、碳纤维、机加工等环节已经出现不同程度的降价。但是,军工价与量是一体的,降价或意味着拿到了更多的量。

相反,军品集采中我看到的是无限的商机!

按照这个文件,可以明确的是:第一,军品正在放量,军工高景气度毋庸置疑;第二,关于军工制造业企业,在价格调整有限的情况下,规模效应对于盈利能力的影响非常突出。

事实上,我国军队现代化过程中,保质保量是最基本的要求。以军工电子元器件为例,一直执行的是招标采购,市场化竞争充分,逐年降价也是事实,但是新产品补充叠加放量采购规模效应毛利率反而会有所提升,以材料类企业西部超导为例,在钛合金降价的情况下Q2相对于Q1的毛利率还是上行的。

美国对中国在高科技领域的遏制,对其他国家出售高科技产品给中国的行为予以干涉,无论发生在国防还是高端民用领域,都会对中国正在进行的项目造成极大影响。为避免“卡脖子”情况的发生,国内短时间内在重点领域加快自主可控、国产化替代的进程刻不容缓。

从国内大环境来看,国内的先进技术,因较为高昂的研发成本,优先试验及应用于国防领域,而后向民用领域拓展是较为常见的模式。我国在高科技领域加快实现独立自主,同样需要国防军工行业的加速。中航沈飞、航发动力等主机厂2021年上半年先后公告了其在2020年关联交易金额的情况以及对于2021年关联交易金额的预计比较可知,部分军工主机厂2021年度向关联方采购、销售的预计金额同比均出现较大幅度的增长,因此可以认为,战斗机、直升机、航空发动机等产业链在2021年有望保持较高的景气度,实现较大幅度增长。

二、军品集采蕴含优胜劣汰的市场法则

军品降价是客观存在的,某些大类军品放量集采降价也是在预期之中的,不是现在突然要降价,很多电子元器件年降价格现象一直存在。对于投资,我们认为关键是看企业在军工产业链,上是否拥有核心竞争力及卡位,是否拥有成本转移能力,以致于不受降价影响。

1)受降价影响比较大的企业是:竞争力差( 如渠道型企业)或者竞争格局差的企业,而且依赖于单一型号单一客户的企业影响或较严重。他们会受到下游的成本转移但是又不具备向上游压价的能力。按照我们的投资框架,竞争格局很差的企业是受到军品降价影响最直接的,但是他们已经不在我们投资的范畴,所以我们不需要担心降价的影响。

2)拥有备核心竞争力和卡位的企业,可以忽略军品降价的影响,这些企业能充分享受到未来军品订单高增长的红利。比如抚顺特钢,其变形高温合金占国内航空航天市场80%以上份额,以几乎垄断性产业地位下游对其进行降价的可能性几乎不存在,相反下游还得现金采购,对于上游的是否降价核心看产业地位、话语权,这些决定因素就是企业的壁垒、核心竞争力和卡位。

具备核心竞争力和卡位的企业,更能充分享受到未来军品订单高增长的红利!主要有两大方面:

第一就是军工主机厂:拥有稀缺或者垄断性的总装产业地位,向上游成本转移能力强。这些企业能够获得高增长,竞争格局很好能充分享受到军工高景气度。如:航发动力(发动机唯一总装厂)、中航沈飞(歼击机唯一上市公司)、航天彩虹(无人机+导弹总装)、洪都航空(教练机+导弹)、中航西飞(运输机)。

第二就是军工上游电子、材料中拥有核心竞争力的企业:以军工电子元器件为例,一直执行的是招标采购,市场化竞争充分,逐年降价也是事实,但是新产品补充叠加放量采购规模效应毛利率反而会有所提升。这类企业往往竞争格局较好(军工体系的壁垒优势导致新进入者较难)、下游较为分散且不受单一型号影响、在产业链上具备市场化竞争能力。如:

军工电子:紫光国微、振华科技、火炬电子、睿创微纳、上海瀚讯等;

军工材料:ST抚钢、应流股份、中航高科、西部超导等。

当然,军品降价问题是是军工板块面临的另一个重要问题。“十四五”期间武器装备的采购量空前巨大,军方针对部分型号武器装备进行价格谈判,军工板块在这段时期的行情演绎中,总是出现某某军品降价的传言,相关上市公司股价就开始大跌。医药行业的“带量采购”节奏似乎也在军工板块中弥漫开来。但其实,我们看待军品降价问题应该注意以下几点:

1、军品降价是客观存在的,关键是看企业在军工产业链上是否拥有核心竞争力及卡位,是否拥有成本转移能力,以致于不受降价影响。

军品集采与医药集采不同,医药是单一需求+多重供给,军工是单一需求+单一供给,并且军品采购的核心在于保证作战效能,并不以低价为目标。

2、军品产业链与消费电子产业链不同,更多的是价格传导,即同比例波动,不存在大幅压价上游的情况。同时由于单次订单量巨大,订单确定后该批次价格一般不会再做调整,即降价也是一次性的,后续不会持续降价。

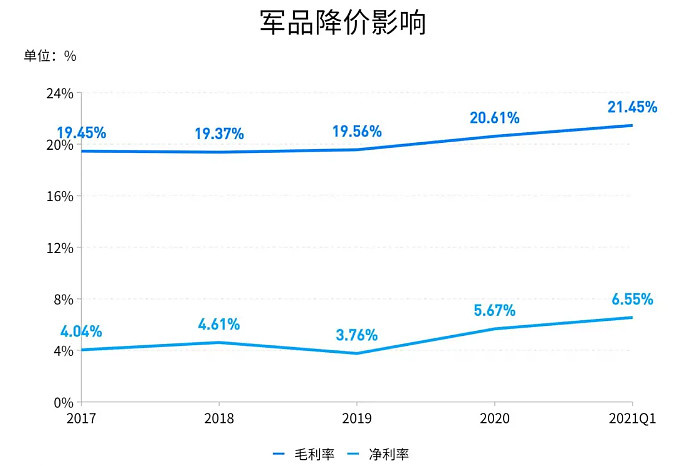

降价不意味着企业实际利润率的下降。参考2021Q1,军工板块毛利率和净利率均出现了大幅提升,可以看出此轮军品带量采购与企业的最终利润率不存在直接关系,无需过度担心。

三、军品集采下选股法则

军品集采,要求我们选股要选更为优质的业绩成长军工股!未来,优选长期成长赛道、拥有高壁垒、好的竞争格局的军工核心资产,才是参与军工赛道的正确方式。

事实上,优胜劣汰下,只有好的公司可以成功享受军工红利期,发展规模上台阶后,再基于技术与产品的拓展性获得长足发展空间。具体的拓展方向包括:产品类别拓展、应用领域如向民用、军贸领域拓展,这就要求是产品驱动型、研发实力强且有核心竞争力的军工企业。主要可以分为以下三个方面:

1)军工高增长细分赛道的核心卡位企业。在细分赛道上拥有极高市占率,其订单节奏决定整个产业链的交付,作为军工基石产品在新兴装备上渗透率会不断提升,如:抚顺特钢、紫光国微、 $中航高科(SH600862)$ 。

2)拥有强拓展能力的军工企业。备战红利结束后依然可以通过技术、产品的扩张获得长期成长,如:振华科技、 $西部超导(SH688122)$ 、西部材料、上海瀚讯。

3)军民融合式成长的军工企业。依托产品竞争力、市场化机制等,在军民用领域可以获得长足发展,如:中航光电、 $应流股份(SH603308)$ 、睿创微纳、宝钛股份。

四、正确理解军品集采——不必过度解读

召声认为,这一次的倡议书没有必要特意解读,只是常规操作!我们都知道,“降价”不是目的,只是在订单激增的情况下,需求和供给方之间新的平衡。公告中也明确提到“以高质量为前提的低成本”,所以对于有核心竞争力的企业来讲,降价不是风险。“降价”的前提是“大批量”,通过量的增长和规模效应,可以消化掉降价的影响。

再次,“降价”不是新鲜事,此前的航空、航天已经发生了降价。众所周知,某新型战机产业链从去年底到今年中,产业链上已经发生降价,降价前市场非常悲观,但结果出来后大家发现对产业链影响有限,公司股价都还创了新高。

另外,由于先进武器装备的重要性和稀缺性,不管前期制订了怎样的采购合同和目标价格,一切都在动态调整过程中,最终结果都要通过反复的谈判和博弈。从古今中外的军火发展史来看,成本上涨推动的装备涨价几乎成为必然。政府、军方、厂商三方博弈中,最终都会寻找到一个最佳平衡点。未来几年是军工企业从“作坊式生产”向“社会化大生产”转型的过渡期,比拼企业管理水平和精益生产能力。能够适应“社会化大生产”和军民两用的公司一定会显示出更强的竞争力

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08