躺平——浦发银行2021年中报点评

发布时间:2021-9-1 10:10阅读:392

问一问

问一问

1, 股东分析:

中报股东变化:从3月底的19.14万户增加到20.37万户,2季度增加了1.23万户。前十大股东中只有沪股通增持了300万股,其他股东都没有任何变化。浦发银行目前股性极不活跃,资金参与度很低。

2,营收分析:

根据2021年中报,浦发银行营收973.65亿,同比增长-3.99%。其中净利息收入676.62亿,同比增长-3.66%。非利息收入中手续费收入152.66亿同比增长-9.99%。其他非息收入144.37亿,同比增长-13.14%。更多的数据数据如下表1所示:

表1

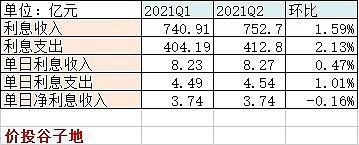

浦发银行中报的表现有了一季报的烂数据做铺垫,就显得没那么糟糕了。但是如果和同业相比还是问题比较大,净利息收入,手续费收入继续同比负增长。看环比,净利息收入出现一丝曙光。对于环比的正增长,我们需要观察一下到底是净息差好转引发的还是资产规模扩张引发的。我将净利息收入和支出填入如下表2:

表2

根据平均总资产的数据知道环比增速1.08%,假设生息资产占总资产的比例没有改变,那么生息资产的环比增速也在1%左右。所以,得出净息差依然是环比负增长,但是下降的不多大概2bp,负增长的原因主要是资产端收益率下降了约2bp,负债端成本环比保持不动。

看完了一二季度的环比数据,再来看一下上半年和去年下半年的比较。如下表3所示,可以看到在资产端浦发的收益率是全线崩溃,从对公贷款,零售贷款到投资的收益率相比去年下半年都是下跌的。在负债端,存款成本有了较大下降,特别是和去年下半年比。但是,同业负债的成本比去年下半年显著上升。两相抵消后,负债成本在今年上半年保持了相对稳定。

表3

对下半年净息差的展望,资产端收益率的下行不可能是无底线的。浦发目前的贷款利率已经基本属于破罐破摔的程度,相当于完全放弃了风险定价的诉求,只求风险低。负债成本短期上下可能性都不大,所以,下半年的净息差大概率会保持在上半年第二季度的水平在1.83%左右。考虑到去年下半年浦发的净息差已经开始下行,所以,今年下半年同比净息差的跌幅将收窄,配合8%左右的资产自然增长,净利息收入增速有望回归0增长。

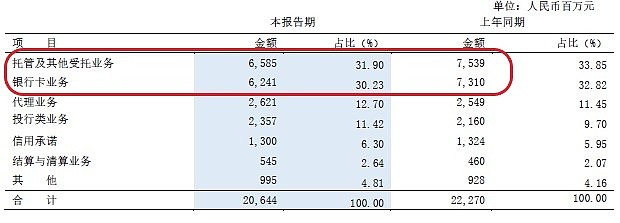

浦发银行的手续费收入继续不给力,无论同比环比都是负增长。在中报18页披露的手续费的细节,如下图1所示。可以看到手续费负增长主要的原因是托管和受托理财,以及银行卡手续费的同比负增长。前者是和理财业务密切相关,后者和信用卡刷卡消费密切相关。

图1

我查找了2021年中报和2020年中报,终于在报告附录里找到了如下的披露:

2021年中报:截至2021年6月30日,本集团发起设立但未纳入本集团合并财务报表范围的非保本理财产品投资的资产规模为人民币12377.31亿元(2020年12月31日:人民币13455.00亿元) 。

2020年中报:截至2020年6月30日,本集团发起设立但未纳入本集团合并财务报表范围的非保本理财产品投资的资产规模为人民币14989.52亿元(2019年12月31日:人民币14470.50亿元) 。

这里不得不吐槽一下浦发银行的信息披露,各种同比增速无数据,重要的信息不在主体中披露,对投资者和股东极为不友好。看浦发的报告简直是一种折磨。从上面的信息可以看出浦发银行的理财规模显著缩水。类似的我们还可以找到信用卡相关的信息:

2021年中报:信用卡交易额10,542.32亿元,同比下降2.64%;信用卡业务总收入186.67亿元。

2020年中报:信用卡交易额10,828.46亿元,同比增长4.10%;信用卡业务总收入243.11亿元。

3,资产分析:

根据2021年中报,浦发银行总资产81231.2亿,同比增8.0%。其中贷款总额46433.38亿同比增长13.82%。其中对公贷款同比增14.43%,零售贷款同比增6.48%。总负债74626.59亿,同比增速7.39%。其中,存款44620.03亿,同比增6.7%。其中对公存款增长4.81%,零售存款同比大增11.58%。一季度时我曾经猜测:浦发对零售客户更多推荐了高息揽储的存款产品,而不是理财产品或基金,这样一方面可以解释手续费的大幅负增长,另一方面也可以解释净息差的糟糕表现。

实际上此次中报部分印证了我的猜测,中报17页零售定期存款成本3.28%,比去年同期的3.12%上涨了16个基点。而同期整体存款的成本为1.98%比去年同期的2.06%下降了8个基点。更多的数据参考表4:

表4

4,不良分析:

浦发的不良余额777.4亿比一季报的781.57亿下降4.17亿,不良贷款率1.64%比一季报的1.66%低了2个基点。中报不良覆盖率151.26%比一季报的154.28%下降了3.02个百分点。拨贷比2.48%比一季度的2.57%下降9个bp,再一次将监管的底线踩破。贷款减值准备1175.94亿,比一季报的1205.81亿减少了29.87亿。

根据2021年中报披露,核销及处置贷款369.22亿,所以,上半年新生成不良至少为362亿以上。这个新生成不良的水平高于去年上半年相同算法算出的下限336亿和下半年的330亿。可见,浦发银行到目前为止虽然不良率和不良余额在下行,但是实际上新生成不良一直很高,一直靠高核销维持不良数据。

2021年上半年贷款减值308.22亿,收回往年核销43.63亿,核销金额369.22亿超过了拨备增量,新生成不良超过当期贷款减值。一切数据都说明浦发的不良还没见到实质性好转。这也是浦发银行为何大范围放弃高收益资产,实在是烂账太多处理不过来了,干脆躺平拉倒。就是在这种资产质量不佳,减值准备不足的大前提下,浦发银行的信用减值却比去年减少了大约70亿,这样造出来的正增长有意思么?

5,资本充足率分析:

核心一级资本充足率9.42%比一季报的9.5%下降了8个基点,和去年同期的9.54%比下降了12个基点。低于同业的资产增速却完全看不到内生性增长的影子。

6,点评

浦发的中报营收改善非常有限,净利息收入的环比增长并非得益于净息差的反弹。手续费收入中的理财相关收入和信用卡刷卡相关收入都出现了下滑。新生成不良表现不佳的情况下上半年的信用减值损失计提同比去年同期减少了约70亿。资本充足率在资产增速低于行业均值的情况下依然在下滑。如果非要让我找一个浦发银行的优点,那也只剩下存款成本今年上半年下降这一条了。

浦发的中报评分57分和一季报一样,没有特别令人欣喜的改善。浦发银行的基本面就如同内卷中的失败者,唯有躺平别无他法。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票的年中报对股价有什么影响?

股票的年中报对股价有什么影响?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59