厚积薄发的嘉和生物,预见未来的增长性

发布时间:2021-8-31 10:36阅读:345

问一问

问一问嘉和生物26号盘后公布了上半年业绩,这是继去年10月上市后的第二份财报,也是首份中报;业绩公布后的次日,股价走势非常平稳,10.6港元开盘而收于10.58,仅微幅下跌0.94%;如果再结合此前持续下落的股价走势,可以说基本企稳了。看来,这份业绩报告并没有让投资者失望,甚至可以说还是不错的,那么我们能从这份还不错的半年报挖掘出哪些亮点呢?

先简要的看下财报的一些运营数据:全面亏损总额由去年的5.34亿元缩窄为4个亿。其中,研发投入为2.714亿人民币。

相比其它不少同行,嘉和生物的一个直观优势是不依靠外部CMO,自身建立了一体化生物制药平台,涵盖探索、研究、临床开发、CMC (化学、生产和质量控制)、监管事务以及业务拓展等所有关键药物开发功能。自有能力和资源水平较高,CMC水平达到美国标准,能够中、美、澳三地同时开展试验,跨部门的协作能力强,研发效率高,核心管理团队成员平均拥有逾15年行业经验。

生物制药公司最大的潜在价值在于创新的落地和产品商业化后的巨大价值。所以这份中报最有价值的地方,在于所披露的信息,从中可以发现嘉和生物在前端自主研发能力、后端商业化推进方面,都有长足的进展。

01前端拓展,提升自主创新能力

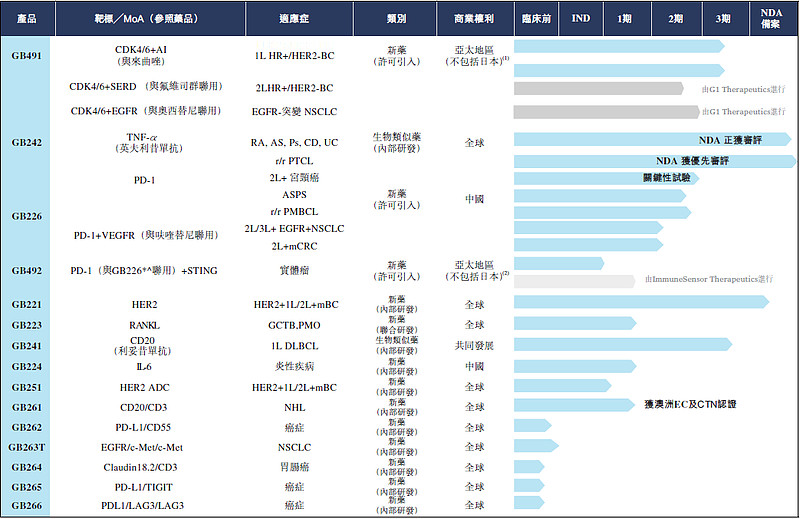

生物制药企业最关键的还是自主研发能力,嘉和生物研发管线主要布局于肿瘤、自身免疫及其他慢性病领域;从去年年报及最近半年报披露的信息来看,管线中候选药物临床阶段的推进、全新候选药物的扩充都继续取得显著进展;公司在中国及全球范围内各个治疗领域正在开发的强大候选药物产品管线如下图所示:

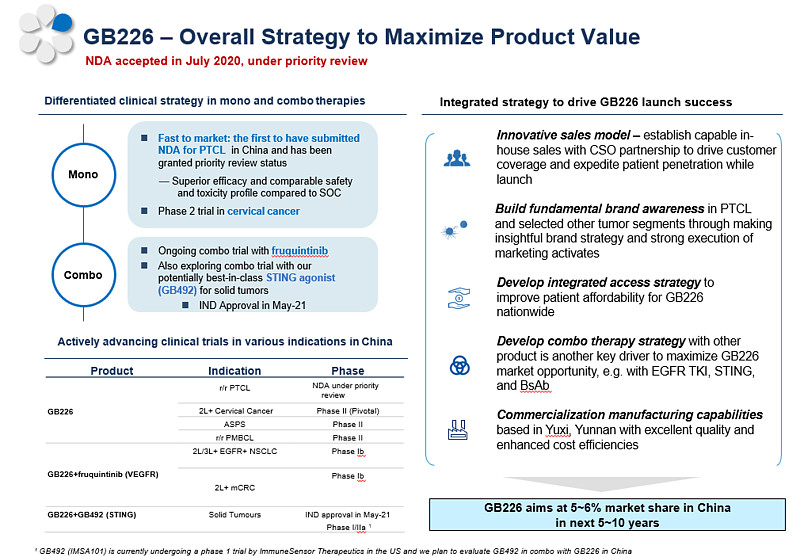

1)对于目前国内比较热门的PD-1免疫治疗领域,公司布局的艾比宁®(杰洛利单抗,GB226)于7月获得国家药监局接纳,并授予优先审评资格。艾比宁®是一种用来治疗复发╱难治性外周T细胞淋巴瘤(r/r PTCL)的新药,公司预计今年下半年可获得得国家药监局对r/r PTCL适应症的 NDA(新药上市申请)批准。

2)除了艾比宁®之外,GB242(英夫利昔单抗生物类似药-佳佑健)也早于去年11月向国家药监局提交的NDA获接纳。今年5月成功完成注册现场核查。

3)其它在临床试验快速推进的还有GB491(Lerociclib,细胞周期蛋白依赖性激酶(CDK)4/6抑制剂),用于治疗一线及二线HR+/HER2-晚期乳腺癌;三期临床试验于7月20日获得国家药品监督管理局药品审评中心(CDE)临床试验默示许可,并在8月26日半年报发布当天获得GB491联合氟维司群治疗二线HR+/HER2-晚期乳腺癌临床试验获得遗传办审核通过。GB492(IMSA101,干扰素基因刺激蛋白,STING)已向国家药监局提交GB492单药治疗或与GB226联合用药用于治疗晚期╱难治性恶性肿瘤患者的1/2临床试验的IND申请,于5月获得批准。

4)在显著差异化双多抗领域,嘉和生物也是阵容强大,包含多款目前全球范围内未被批准的双特异性和三特异性抗体候选药物。产品管线中的四种双/多抗产品在2021年美国癌症研究协会年会中,被评为“Late Breakings”,分别是GB261(CD20/CD3,BsAb)、GB262 (PD-L1/CD55,BsAb)、GB263T(EGFR/cMET/cMET,TsAb)和GB264 (Claudin 18.2/CD3,BsAb)。其中,GB261(CD20/CD3,BsAb)已经于2021年6月在澳大利亚获得EC批准及临床试验。而此次半年报产品管线中新增的两款产品均为双/多抗产品,分别是:GB265 (PD-L1/IGIT,BsAb)和GB266 (PD-L1/LAG3/LAG3,TsAb)。 在公司计划在未来6-18个月内向NMPA、FDA和TGA提交IND申请,将这些候选抗体药物推进到临床阶段,并进一步探索全球开发机会。

02后端延伸,快速实现商业化运营

新药获批后的商业化运营的快速成功开展对于Biotech到Biopharma发展的企业至关重要。别的不说,我想一款新药研发出来,让更多的患者享受得到,相信也是制药人最大的期待。而对于商业化,不同的公司选择不同的路线。例如对于前阵子饭哥研究的“华领医药”就选择了与国际巨头拜耳合作,由拜耳主导进行后期商业化,当然这要让别人切走新药价值很大一块。嘉和生物选择了依靠自身的力量对开发的产品进行商业化开发,当然他也有这个能力,也是其能够比其他创新生物药公司更值得另眼相待的主要因素。

嘉和生物首个即将获批上市的产品艾比宁®(杰洛利单抗,GB226)是全球首个外周T细胞淋巴瘤(PTCL)适应症的PD-1产品,拥有全新的全新氨基酸序列及分子结构,相比现有已获批用于治疗PTCL的疗法,临床数据具有明显的优势,例如:

IRC(独立审查委员会)评估的客观缓解率(ORR)为39.4%,显示出很有希望的疗效,与其他已上市r/r PTCL药物相比具有很强的竞争力。截至2021年4月30日,确诊缓解的患者中位缓解持续时间(DOR)超过18个月,几乎是现有疗法的两倍。作为一种新的作用机制(MOA)药物,与其他批准的r/r PTCL方案相比,艾比宁®具有较低的血液学和消化道毒性,具有良好的安全性。艾比宁®是唯一一种与已上市药物联合治疗具有较低重叠毒性的药物,可通过联合治疗改善r/r PTCL患者的临床获益。

目前,嘉和生物正在探索艾比宁®(杰洛利单抗,GB226)在宫颈癌等其他适应症中的应用,以及新的联合治疗潜力,包括其与GB492(STING激动剂)的联合治疗。此外,还将进一步与嘉和生物旗下双抗药物联合开发,与引入产品联合使用,进一步扩展PD-1市场。

可见,即将上市的艾比宁®具有非常高的商业化价值。

至于商业化团队的组建,嘉和生物去年7月任命陈文德为首席运营官,负责商业化规划,并为处于临床试验后期的候选药物做好面市销售的准备。陈先生在生物制药行业拥有逾20年经验,于罗氏、辉瑞、阿斯利康等国际知名药企专注于中国区销售市场及企业营运。加入嘉和生物前,陈先生为知名生物科技企业的首席商务官。我个人觉得如果不是看中了嘉和生物相关产品良好的商业化前景,像陈文德这种高级的职业经理人应该不会轻易加盟吧。

目前,在首席运营官陈文德先生的带领下,嘉和生物商业化团队已经组建完成,并为即将上市的艾比宁®(杰洛利单抗,GB226)做好了充分的准备和培训。在业绩会上,陈文德不无自豪地介绍,团队积极参与了多个国家和地区的血液学、淋巴瘤会议,覆盖超过70%的淋巴瘤领域专业医生,并与CSO就非核心市场推广、第三方物流、分销商等方面建立了牢固的合作关系。

商业化生产方面,于2016年建成的云南玉溪的商业化GMP生产基地拥有领先的高表达量连续灌流培养技术(~20g/L)、自主研发培养基、高成本效益的商业化生产能力和一支高度满足GMP合规性的技术团队,高效实现嘉和产品线III期临床及关键临床研究用药生产、上市工艺验证及最终上市产品的商业化生产。

03可预见的未来,不再只是蓝图

嘉和生物虽然是港股通成分股,但在雪球上的关注者不算多,我看了下也就5千多点,我想这主要和公司作为医药研发类型公司有关。

褪去上市初期的股价光环,加上的艾比宁®和后续产品的逐步商业化落地,与丰富的研发管线,嘉和生物的确定性大大提高;未来可以说是一个可预见的增长,不再仅仅是蓝图。

嘉和生物近期也可谓好事连连,先是3月份被调入恒生综合指数,对于提高公司的知名度和股票的流动性有良好助益;在6月份于苏州召开的首届BioChina中国生物医药创新高峰论坛上,嘉和生物又荣获“中国双抗药物十大领军企业”奖项。

所以我想,作为关注嘉和生物的投资者,不能不注意到这些变化;总的来说,嘉和生物的基本盘态势良好,尽管正处于蛰伏期,但各管线都取得了进展,而目前市值应该是被低估的,相当值得期待。

利益披露:杨饭暂不持有公司股票,但不排除未来有交易计划

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

室温超导的发展前景如何?有没有可能在可预见的未来实现室温超导?

室温超导的发展前景如何?有没有可能在可预见的未来实现室温超导?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59