关于隆基中报的简单总结

发布时间:2021-8-31 10:35阅读:314

问一问

问一问一、最大的雷排掉/坑填平

针对 2020 年签订的低价订单问题,公司本着长期共赢和商业互信的原则与客户深入沟通,在 2021 年上半年已大部分完成消化并有针对性的进一步完善了经营管理机制。隆基直接在中报里排除大家的担心,2020承接的低价订单已消化完毕,而这个也是我一直比较担心的,没想到公司直接在中报里说出来了,2021下半年业绩会非常亮眼。

二、隆基组件全球份额大幅提升

2020年度全球组件出货量130GW,隆基出货24.5GW,2020年度隆基组件全球份额18.8%,2021Q1隆基组件出货量6.45GW,2021H1组件出货量 17.01GW,2021Q2组件出货量10.56GW,预估2021H1隆基组件全球份额提升至24.5%左右。该份额水平已较2020年度显著提升。

隆基2021年度组件出货目标40GW,个人认为大概率能达到45GW+,若按全球2021全年170GW计算,则隆基2021全年份额达到26%,若按全球150GW,则隆基份额全年份额30%。随着隆基新型高效电池产线投产后,叠加隆基持续开拓的市场渠道及日益增强的品牌影响力,隆基2022年组件全球份额可稳定在30%以上,在组件端盈利能力逐渐增强的情况下,隆基2022年盈利水平将显著提高。

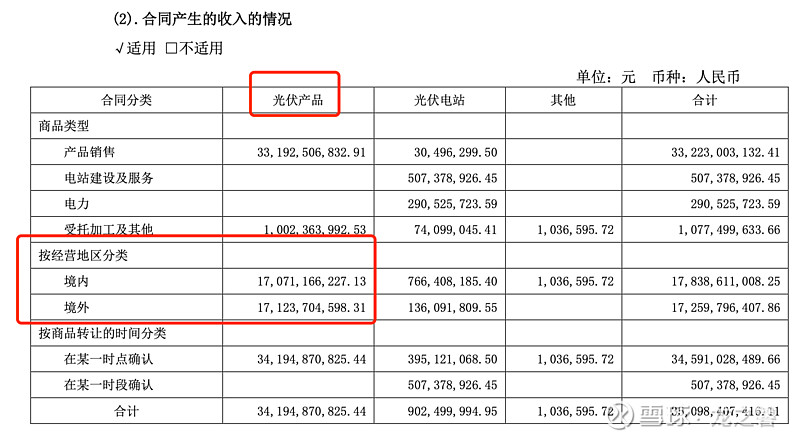

三、隆基海外组件销售占比首次超50%

2021H1 隆基境外营收占比超过境内。

2020年度,隆基境外组件销量11.25GW,占其全年出货量24.5GW的46%。2021上半年国内需求受到抑制,国外装机热情并未明显降温的市场背景下,隆基加强海外渠道开拓,并克服海运物流困难,交出了非常漂亮的海外成绩单。我非常期待也非常相信隆基未来在海外市场必然继续攻城略地(请允许我用这个词,大家都知道这个产业太内卷了),拿下晶科、阿特斯、天合等老组件龙头霸占的市场,隆基以客户价值为中心和出发点,是真真切切的为客户带来了稳健可靠的优质产品。

四、核心利润率及增长率

可以明显的看到,2021Q2毛利率及净利率显著低于其他期间,主要就是消化了大量了前期的低价订单以及高价硅料导致的低开工率等因素影响,随着这些影响因素排除,隆基2021下半年的毛利率及净利率将恢复至前期水平,单2021下半年来看,其毛利率及净利率水平至少将维持在25%及15%以上,那么2021下半年营收放量的情况下,假设2021全年营收850亿,则下半年营收金额500亿,按此净利率计算净利润为75亿,全年净利润在125亿的水平,那么目前的PE水平为42倍,2022年基于新型高效电池对利润率的提升、全行业组件环节盈利能力的提升以及隆基品牌导致的组件溢价,2022年净利率将会明显高于15%的水平,假设2022年营收增长30%(850亿*1.3),净利率18%的情况下,2022全年净利润为199亿,那么据此,对应2022业绩,PE仅为26倍。

不要过于担心2022硅片环节价格的下降,全行业硅料仍相对紧缺,隆基基于优秀的成本管控及持续的非硅成本下降,我相信硅片在大量自用的情况下,外销的硅片业务不会大幅拖累公司整体毛利率水平。

五、新型高效电池产线2022年投产

宁夏3GW+西安15GW新型高效电池投产将极大提升隆基的行业地位及盈利能力,随着明年春季前后隆基70亿可转债落地,更多电池产能将投建,这会极大巩固隆基的竞争优势。

六、高瓴资本、陈发树没有任何减持

外资持续加仓,内资以后追不追?格局短时,只盯着季度业绩的,注定要付出代价的!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

隆基绿能怎么样?可以解读一下吗?谢谢

麻烦详细说明下隆基绿能还能买吗?

股票隆基绿能怎么样?隆基绿能股票是做什么的?隆基绿能股票好吗

隆基绿能这个股票可以买吗?股票隆基绿能怎么样?

隆基绿能怎么样?可以解读一下吗?谢谢

麻烦详细说明下隆基绿能还能买吗?

股票隆基绿能怎么样?隆基绿能股票是做什么的?隆基绿能股票好吗

隆基绿能这个股票可以买吗?股票隆基绿能怎么样?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59