继续朝动力之王稳步迈进~潍柴动力中报解读

发布时间:2021-8-31 10:18阅读:369

问一问

问一问这是一篇简短的中报解读,只是帮助大家简单的罗列了一下中报的几个关键看点,潍柴动力的基本面在我的专栏里已经分析的很全面了,在我这几年的长期跟踪下,财报也一直符合预期,就不再重复过多的基本面分析了。

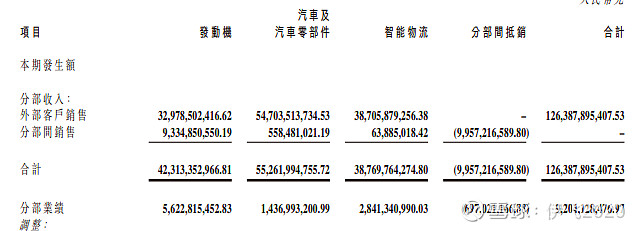

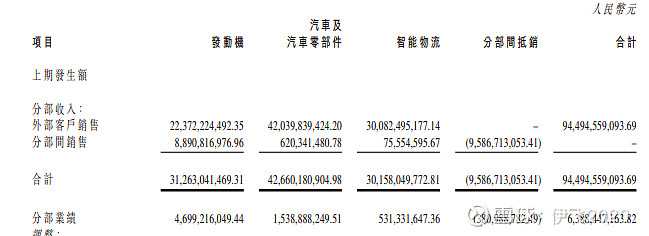

第一个看点是以a)生產及銷售發動機及相關零部件(「發 動 機」);

(b) 生產及銷售汽車及汽車零部件(不 包 括 發 動 機)(「汽 車 及 汽 車 零 部 件」);

(c) 叉 車 生 產、倉 庫 技 術 及 供 應 鏈 解 決 方 案 服 務(「智 能 物 流」)。

这三块的营收和利润今年和去年同期对比:

a)实际就是以潍柴动力本部为主

b)实际就是以陕重汽、法士特(原湘火炬旗下业务)为主

c)实际就是凯傲集团(德马泰克)

从上面可以看出,营收这一块,三大公司板块增幅都在30%左右,发动机板块营收增长最高,利润这块就差之千里,发动机(潍柴)增长21%,陕重汽还降了接近10%,凯傲则增长5倍多,当然这跟大宗商品原材料暴涨有一定关系,不过也从看出了业绩主要担当的发动机板块受上游涨价的影响是很小的,对上下游的话语权够强,这个对比 网页链接{$三一重工(SH600031)$} 网页链接{$比亚迪(SZ002594)$} 就能看出明显优势

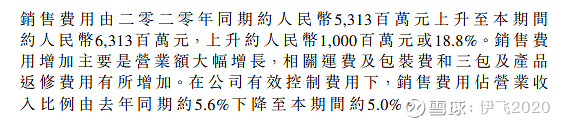

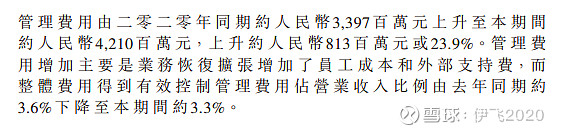

第二个看点就是潍柴动力作为千亿级的大型制造集团,作为国内最牛逼对成本控制到极致没有之一的大型国企,在面临海外疫情持续,国内常态化防疫情况下,销售和管理费用率还能继续较大幅度下降,这是超出我的预期的:

同时由于凯傲的利润大幅上升,境外计税规则的不同,所得税上升较高,否则净利还可以更高

更多基本面的发展分析,就不在这里多说了,后面会有一篇潍柴动力和世界几大动力王者分析与展望的专栏;总之,潍柴动力越来越展现出抗周期、逆周期,稳定增长的王者风范,各板块业务符合预期;朝着既定目标在稳步前行,符合我继续重仓持有保持跟踪的条件;凯傲及德马泰克的大幅增长也印证了我投资诺力股份的逻辑

#今日话题# $潍柴动力(SZ000338)$ #财报大炼金#

#伊利股份上半年净利53亿同比增超4成#

传送门:全网最深度解析潍柴动力之工程机械与林德液压 全网最深度解析潍柴动力之凯傲与德马泰克 全网最深度分析潍柴动力之前世今生 全网最深度分析潍柴动力之新能源、氢能源布局 全网最深度分析潍柴动力之双百万战略

未来十年投资机会之智能物流 当前市场最极度低估与错杀的公司:中国化学

欢迎点赞,转发、评论

风险提示:此文只阐述分享自己理解,不推荐买卖,所涉及标的不作推荐,风险自负

补充一下液压方面

30%左右符合我的预期,没能达到很多人预期的爆发式增长有几个重要因素:一,液压这个市场经过百年的发展,目前是已经发展到一个相当成熟稳定的阶段,不像动力市场因为碳排放要求和化石能源的有限性,无论是国家层面还是资本层面,都在推动变革,而液压市场则不一样,特别是潍柴动力做的是高端液压方向,博世力士乐、川崎重工、斗山、伊顿这几家是牢牢占据了市场份额,这几家彼此之间这么多年都很难从对方手中扩大份额,更别说潍柴这个后来者了,所以大多数有很高预期的人是并不了解高端液压市场的,二,产能有限,目前的产能也支撑不了爆发式增长,因为国际竞争对手很多,你的供货周期长肯定是不行的,而且产能有限导致成本的竞争力跟川崎这些耕耘多年国内市场的相比就会差一些,所以液压的爆发点是在这次定增扩产之后,目前的产能肯定是达不到爆发式增长的,三,潍柴液压的切入点主要是以液压及动力总成的方式,农机和工程机械,农机还要配合CVT的切入;潍柴系的山重建机也好、雷沃也好;在国内挖掘机市场都是属于三线的;其他三一、徐工、中联、临工等大厂的推广,人家和国际几个大品牌的液压件合作都是很稳定的,只能给你很少的型号试推广,要等到一段时间的反馈才能逐步扩大,好在已经有了开始;综上液压的爆发点应该在定增项目投产之时

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货怎么开户能做动力煤?动力煤有哪些特点

潍柴动力还能买吗?可以具体讲一下吗?

可以具体讲一下潍柴动力这只股票2023年三季报怎么样吗?

请帮我解答一下潍柴动力这只股票还能涨吗?

期货怎么开户能做动力煤?动力煤有哪些特点

潍柴动力还能买吗?可以具体讲一下吗?

可以具体讲一下潍柴动力这只股票2023年三季报怎么样吗?

请帮我解答一下潍柴动力这只股票还能涨吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08