南极电商何去何从?

发布时间:2021-8-30 10:22阅读:289

问一问

问一问之前的周报里我说过:对于想长线持有的困境型股票,建仓买入一定要有足够的耐心,以应对企业和市场的不可预测性。

你知道的,我指的就是南极电商这家看起来赔率极高,但始终充满争议和不确定性的企业。

才过了没有多久,这种不可预测性就活灵活现的呈现在了眼前。

1、南极电商半年报看法:

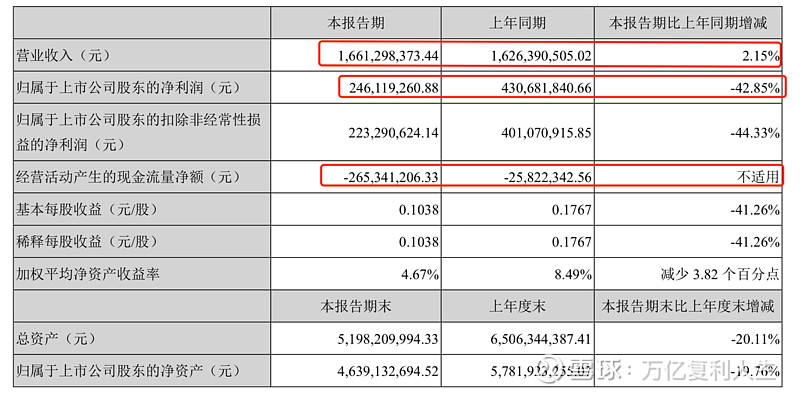

南极电商二季度的业绩不会好,这是大家都有的共识,但却没有想到会如此差。

排除时间互联和跨境电商费用开支对于利润的影响,电商本部的业务同比出现了大幅度的下滑。这个下滑比例超出个人预期。

具体数据就不解读了,论坛里有很多投资者已经说得很清楚了。今天只想谈谈投资南极人和跟踪南极人的底层逻辑和主要矛盾。

南极电商是属于那种典型的面临困境的企业,先后遭遇新冠疫情影响,阿里平台的流量规则变化影响,库存消化不良等客观不利。

同时还面临着基本盘阿里自生平台增长瓶颈的问题。这些问题对于过去深度依赖阿里的南极电商来说,绝对不是轻易、短时间就可以跨过去的一道坎。

对于南极电商,我们需要更多一些耐心,对于买入南极电商股票,我们也需要做好长期奋战的准备。

经营企业不会永远一帆风顺,投资又怎么可能会如此简单。

固然拼多多、抖音都依然保持并取得很好的GMV增速,但距离取代阿里系,成为南极电商最大基本盘尚有不少的路要走。

首当其冲的便是货币转化率的问题。

阿里系和拼多多是完全不同的两个生态体系,拼多多追求的是极致的性价比,有着不同的流量算法,不同的推广方式。品台的基因使得产品对于成本控制和产业链效率提出了更高的要求。

而这些恰恰是南极电商都比较擅长和具备的专业能力。

对于电商本部业务,我相信随着时间的推移,阿里的去库存和以拼多多为首、内容电商为辅的交接棒,本部业务必然会形成利润的剪刀差。至于体现到报表上,最快也是3季度,甚至要到年报。

原因有三:

1、 以抖音,快手为主的内容电商,固然有着不错的价格,货比转化率也相对比较理想,但业务结构占比着实低的可怜,对于基本盘影响微乎其微。

2、于拼多多而言,平台的生态和竞争机制,不会一撮而就。同样,南极电商在拼多多品台的货币化率提升也不会一撮而就,这同样会是一个漫长的过程。

3、从强势的家纺主营走向多元化的食品和小家电,本身就充满不确定性,再叠加培育期的免标费、低标费行为,想要短期就快速的提升货币转化率和扭转业绩,本就是不切实际的。

想明白了企业遭遇困境的主要原因,同时能看到企业未来清晰的困境改变路径是投资这类企业最重要的事情。

基于未来南极电商发展路径的认知,我坚信以南极电商的产业链整合能力,和过去日积月累中堆集的综合竞争力,在电商本部业务上一定是可以实现持续成长的。

这是我当前敢于投资南极电商的底层逻辑,因为电商本部的业务,从商业模式的角度而言,是完全没有风险的。

最坏的投资结果就是电商本部的业务不再扩大,利润不再实现增长。

我此前的文章也有说过。以3年角度来看,投资南极电商最坏的结果就是输了时间。

我对南极电商的思考——勿悲观、未来千亿不是梦

2、关于跨境电商:

于投资而言,企业对于未来美好的远景描绘,固然重要,因为这代表着企业能到达的高度和我们所能获取的收益率。

但目标多久能到?时间能不能量化是关键。

其次支强企业大概率胜出的基础条件是否足够的强大?

所以对于投资而言,企业目前所取得的业绩、所展示出来的竞争力和取得的突破才是我们敢下重手,并坚定持有的最强支撑力。远景和规划,作参考就好。

好多人似乎认为只要南极电商发力就一定可以走到shein的高度,我认为这都是心理禀赋效应在作怪。因为当下的SHEIN的热度很高,估值很高,代表着胜利✌️。

但说实话,对于南极电商的跨境我目前并未抱以过高的期望。作为一个新来者,上来就幻想着砍瓜切菜,成为一个武林高手,说实话只有小说才敢这么写。

跨境电商权当一个隐形的彩蛋就好。成功了固然好,失败了,按照老张一贯轻资产的做事风格,损失也相对有限,并不会对企业造成致命伤害。

3、关于股权激励:

对于管理层提出的力争五年内实现GMV 约3,000 亿(零售端约2,000 亿,供应链服务端约1,000 亿) 的目标,营业收入大幅度提升。

我认为并非不可达成,但达成的前提是以什么样的条件为基础的?这才是我们投资南极电商的核心关注点。

要知道以3%和0.3%的货币转化率达成同样目标,对于企业营收和利润的影响是天壤之别的,对于企业内在价值的贡献也是天壤之别的,对于投资者所能获取的收益也是天壤之别的。

有人说,对于南极电商这一类型的企业而言,短期利润不重要,GMV才是核心指标。

这种说法,是有一定道理的,我不完全认同。

养鱼变现,有两点很关键,一是流量,二是平台。

对于阿里、拼多多、抖音这一类平台型企业而言,流量的积累是平台最终发生质变的核心基础,但对于以产品和服务为核心的南极电商却不是。

南极电商一没有闭环的生态系统,二没有独立的变现平台。所谓的养鱼,实际上面临着巨大的不确定性。

一旦提价,会有多少客户转身离去?这也就是为什么南极电商这些年货币化率在持续走低的原因。

说到这里,不得不说,本次半年报提出的股权激励计划。

按理来说,有激励总比没有好。但对于南极电商来讲,股权激励个人觉得有两个地方尚且值得商榷。

1、既然提出了5年内力争实现3000亿的GMV,但为何对于未来两年的营收激励却只有30%?两者是否彼此矛盾?或者换一种说法,未来五年南极电商只考虑做大GMV而对于标费和服务费并没有过多的期待,纯粹权当为产业做贡献?如果是这样,要么是老张格局太大,眼光太远,要么是纯粹在胡吹。

2、就激励本身而言,只有营收的指引,而缺少利润的考核指标,这对于营收和利润关系本就很难直接线性外推的授权业务而言,是否欠妥?

以上两点只是个人对于股权激励的一点不成熟看法,就目前而言,股权激励计划并不影响我投资南极电商的底层逻辑。

本人持有南极电商的股票,对于目前的持仓,基于半年度报告,未有卖出的打算。

但短期内,无论股价如何演绎,在企业运营没有明显拐点信号出现前同样不会有加仓的计划。

以上内容只作为个人对企业公开披露信息的解读,纯属自己投资的留存性资料

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

南极电商大宗交易是好是坏

跨境电商有什么股?

南极电商大宗交易是好是坏

跨境电商有什么股?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52