物业服务行业之二:市场先生的慷慨与2.9倍PE的佳兆业美好

发布时间:2021-8-30 09:53阅读:324

问一问

问一问(自本文8月21次第一次发表向球友介绍佳兆业美好之后,截止8月27日佳兆业美好已上涨20%左右。其间出现了两个事件:一是母公司佳兆业集团中报亮眼,“三道红线”全部转绿,快速增长更可持续;二是佳兆业美好以3.7亿收购河北昌润达环境工程有限公司70%股权,高起点布局城市服务业务,增长空间更为广阔。现将以上两个事件对佳美的影响整合到以前的文章之中,以更加准确地揭示佳美的投资价值)

提到佳兆业美好,投资者们的直观印象就是国内二三线的中小型物业管理服务商,过往业绩主要靠并购,成长不可持续。通过对佳兆业美好上市以来的跟踪研究,以及近两次的参加其业绩交流会所掌握的信息,我认为,市场关于佳美存在一定的认知差,导致佳美目前被严重低估,慷慨的市场先生给了我们难得的投资机会。

一、市场关于佳兆业美好的三个认知差

认知差1:佳美缺乏外拓能力,只能通过并购获得成长。

如果是一年前或佳美刚上市时,有人说这句话,我是举双手赞成的。的确,公司上市之前的快速成长,以及上市后2019、2020年的成长,都离不开并购带来的积极因素。以上市后为例,佳美先后进行了如下收购:

2019年4月,以3600万收购大树物业60%股权,估值6000万对应2018年600万左右利润,10PE收购;38个住宅42个非住宅,在管面积790万平;

2019年10月,以3400万收购江苏恒源51%股权,恒源2018年营收7587万,净利580万估值6700万,11.5PE收购;12个住宅62个非住宅,在管面积690万平;

2020年6月,以2700万收购宁波郎通60%股权,48个工业园及商业物业项目,在管面积401万平;

2020年12月,以1.08亿收购嘉兴瑞源60%股权,预计2020净利1238万,收购PE14.5倍;在管面积1090万平;

过去两年,佳兆业集团交付过来的物业面积在350-500万平,外拓招投标获得面积更少(下文介绍),但是通过并购增加的面积一直在1500万平左右,可以说是贡献了大部分的业务增量。因此,佳美上市以来的成长经历,给市场了一种印象,就是主要靠并购实现增长,甚至被贴上了“并购驱动”的标签。

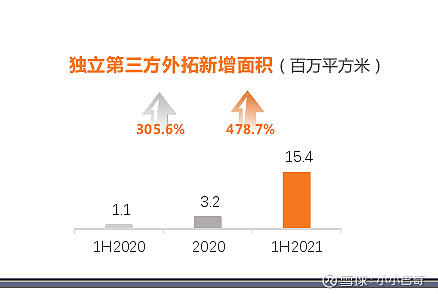

但这种成长模式,在2021年发生了根本改变。2021年被公司定义为“转型元年”。根据佳美2021年中报以及中报路演交流获得信息,2021年上半年新增在管面积2880万平,其中含2020年12月并购瑞源物业新增1090万平,母公司交付面积250万平,独立第三方外拓面积1540万平,外拓面积超过了并购和母公司交付的综合,这是从横向看;那么从纵向看,佳美近两年的外拓情况如下:

去年全年外拓面积近320万平,今年上半年就达到了1540万平,客观地说,佳美的外拓能力得到了质的提升。通过与公司交流,主要驱动因素如下:(1)公司年初聘请了专业团队(知名物企转聘),加强了组织能力,外拓专业化更进一步。(2)长三角物管服务市场化程度较高,公司收购的几个子公司外拓能力很强,直接推动了外拓业绩的增长。

以上驱动因素都有持续性,可以判断,佳美今后将从并购驱动转向“并购+外拓+母公司支持”三轮驱动,发展更为均衡稳定。

认知差2:并购项目业绩不好把控,存在商誉减值风险。

前两年,本人也十分担心佳美的并购战略会带来大量的会计商誉,经营不好会“爆雷”。经过两年的持续跟踪研判,可以说并购项目出现减值的概率很小,原因如下:

(1)公司在并购方式的选择上,都是控股并购,而非全资并购,这就给原创始人和管理团队留下了足够的激励机制,促使其继续做大业绩,专注公司长远发展。

(2)并购项目都签署了合理的对赌协议。

(3)物业行业本身的特性决定了业务具有很强的延续性,只要成本控制得力,容易实现持续增长。

(4)并购以后被并购公司的成长业绩,排除了减值的可能:

根据上述分析,市场所担心的并购带来的商誉减值问题,基本上可以排除,这是市场关于佳美的另外一个认知差。

认知差3:母公司佳兆业集团实力弱,实际控制人诚信有问题。

由于历史原因,母公司佳兆业集团前些年确实走了一些弯路,不过近几年经营持续向好,发展速度、发展质量和影响力都是持续提升。佳兆业21年半年报显示,截至2021年6月30日,佳兆业实现营业额300.65亿元,同比增长34.8%;净利润为30.79亿元,同比增长30.5%;核心净利润为39.3亿元,同比增长28.9%;这个增速,在全行业都是很高的水平。

第二,佳兆业集团的财务非常稳健。截止6月30日,公司净负债率为93.7%,现金短债比1.53倍,剔除预收款后的资产负债率为69.9%,这也意味着佳兆业提前完成三道红线全部转绿的工作。

第三,佳兆业集团有大量的土储资源,发展后劲十足。截至报告期末,佳兆业233个项目对应土地储备约为3110万平方米,其中大湾区占比超过60%;未纳入土地储备的城市更新项目则有213个,占地面积超5370万平方米,按货值计算,深圳、广州两地占比73%。

综上,由于历史原因,佳兆业集团近年来十分低调,但是发展也也越来越稳健,旗下物业公司佳兆业美好,无疑有一个实力雄厚的爹。

最后,关于实际控制人的 诚信问题,这是一直以来市场诟病佳美的原因之一。对于历史遗留问题,我想应该辩证地看,不能一刀切。上世纪九十年代以来的一二十年,是中国房地产行业野蛮生长的年代,强拆、拿地、办证等过程中难免有不规范之处,在当时的大环境下,不搞好正商关系,地产行业也做不起来。近几年来,佳兆业集团做事非常低调,财务也越来越稳健,未来持续成长可期,其对佳兆业美好持续发展的支撑作用也越来越强。所以,佳兆业集团的历史问题,基本可以判断,不会影响佳兆业美好的未来发展;以历史问题为由,给予佳兆业美好不合理的过低估值,这是市场对佳兆业美好的第三个认知差。

二、佳兆业美好的五个核心竞争力

除了上述认知差,佳美之所以有投资价值,还在于以下突出的竞争优势:

1.强大的并购及谈判能力。

并购是佳美一直以来的突出优势,无论是并购对象的筛选上,还是并购项目的估值上,佳美管理层都表现出强大的专业能力。这一点就不再详述,可看相关并购公告及分析。

2.快速成长的外拓能力。

这一点上文已经分析过,不再详述。

3.母公司的稳健发展及大体量旧改项目支撑。

母公司佳兆业集团在国内虽算不上一线开发商,但前年合约销售额已经过千亿,增长快速且稳定,为佳美提供的物业交付面积稳定持续增长。更为重要的是,佳兆业集团上当之无愧的大湾区“旧改王”, 截至2020年底,集团拥有城市更新项目储备面积超5000万平方米,年土地供应量约80-100万平方米,且随着政策推进有加速增长之势。别小看这100万平,这大部分是在深圳的核心地段,大部分可做成商业项目,佳美从项目前期介入,到工地物业、案场服务,再到交付后的物业服务,整个产业链贯通介入,会给佳美的基础物管、非业主增长板块带来持续的成长空间。

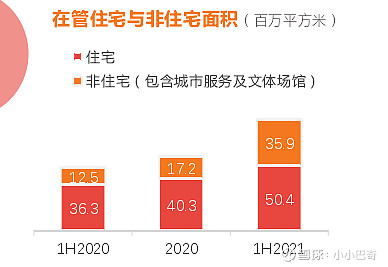

4.非住宅物业占比迅速提升,提价空间逐步打开。

更加公司近两年财报,可以发现佳美的非住宅物业比例逐步提升,从2020年H1的25.6%,快速增长到了2021年H1的41.6%。

可以预判,佳美非住宅在管面积占比将持续提升,主要原因有三个:一是佳兆业商业集团的快速发展和大力支持。商业集团全国范围内在营、筹备、在建商业项目总面积超300万平方米,轻资产管理输出项目面积将超110万平方米。去年由于疫情,若干商业项目推迟开业,2021-2022将这些项目将加速入市,给佳美带来大量高端商业服务项目。

二是佳美城市服务板块的加速发展。2021年年中的业绩交流会上,佳美提出将加速城市服务板块发展,2021年底前发布城市服务方案,打造核心产品,以合作经营为重点,选取具有国资背景或较大资产规模的合作方进行合作,重点突破市场、医院、工业园区等业态类型。

三是并购标的的遴选注重住宅和非住宅的业务平衡。从之前并购的几个项目看,都是住宅和非住宅业务比较均衡的,或者非住宅业务比较突出的,本身会给佳美带来大量非住宅项目。

展望未来,佳美的非住宅在管面积占比会持续提升,在未来两年会超过50%,成为以非住宅业务为主的物管公司,服务提价空间打开,盈利能力和估值会持续提升。

5.高起点布局成长空间广阔的城市服务业务

对于未来成长空间广阔的城市服务业务,佳美是早有谋划。在今年的半年业绩交流会上,公司提出下半年将整体出台城市服务方案,以城市环卫、空间运营和智慧社区为重点,以股票合作为突破口,把城市服务作为未来重要发展方向。

2021年8月27日,以3.7亿收购河北昌润达环境工程有限公司70%股权,在公司力量薄弱的京津冀地区,通过并购高起点布局城市服务业务,收购PE13.2,预计增加在管面积5000万平,2021年承诺净利润4000万人民币,以后三年以至少10%的速度增长。

此次并购,标志着佳美对标碧桂园服务,正式进军成长空间广阔的城市服务业务,增加了公司持续成长的能力。

6.明确且有可行性的发展战略规划

在2020年的业绩交流会上,对于未来三年发展,管理层给出了指引:

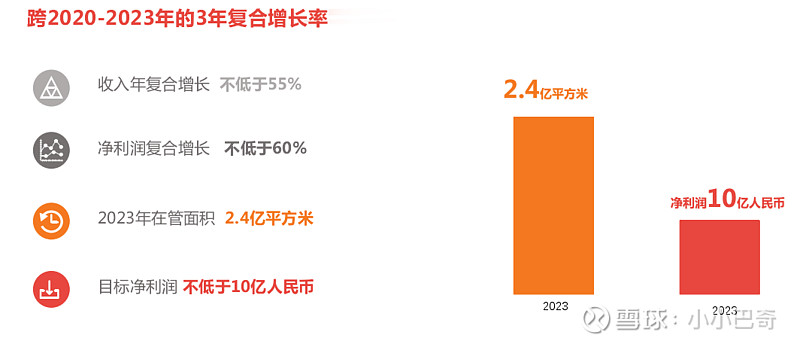

其中2021年的指引是在管面积不低于1亿平,其中母公司交付500万平,并购3000-4000万平,招投标及第三方拓展750万平,净利润目标增速60%。从中报情况来看,2021H1仅招投标及第三方拓展就达到 1540万平,已达到全年指引的205%;母公司交付250万平,在收并购没有发力的情况下,上半年末在管面积已达8600万平。下半年,预计母公司交付250万平,招投标及第三方拓展1500万平左右,并购5000万平(河北昌润达),预计年底在管面积将到1.5亿平左右,净利润4.5亿人民币,均超额完成年度业绩指引。

如果佳美能够持续保持目前的并购和外拓进度,那么完成三年2.4亿平在管、10亿人民币利润,是大概率事件。

三、佳兆业美好的低估与市场先生的慷慨

格雷埃姆在《聪明的投资者》一书中指出,市场先生提供市场的买卖报价,但他喜怒无常,时而给出过高的买价,时而给出过低的卖价,这个时候,市场先生是一个非常慷慨的人。

关于佳美的估值,根据管理层业绩指引,保守预估21-23年净利润分别为4.5亿/6.8亿/10.2亿人民币,目前(2021年8月21日)市值28.55亿人民币,对应PE是6.3倍/4.2倍/2.9倍左右;如果去掉账上9.7亿现金及等价物,那么目前市值为18.85亿人民币,对应PE是4.1倍/2.7倍/1.8倍左右。

从现金流角度看,近三年佳美的现金流和其净利润接近,假设未来三年两者相等,那么21-23的净现金流入:4.5+6.8+10.2=21.5亿,未来三年现金流入远远超过目前扣除账面现金的市值(18.85亿),投资价值显而易见。

市场不可能一直有效,市场先生也有慷慨地犯错的时候,这时,正是价值投资者的机会。目前,慷慨的市场先生给了我们这个投资佳兆业美好的绝佳机会,就看我们是否能够战胜自我,把握机会。

PS:本文仅做投资交流,不作为任何投资建议。

股价催化剂:公司持续完成业绩指引;大股东增持;公司回购;市值超过50亿进入港股通。

投资风险:系统性风险,短期内人力成本快速上升风险。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08