万科中报--未来几年业绩猜想

发布时间:2021-8-30 09:15阅读:384

问一问

问一问总的来说,万科的中报令我很失望。保利中报归母净利润只增加了0.7%,典型地增收不增利。我本来希望着万科能表现地优异一些,要是能增长个5%,那岂不是美滋滋?现实无情地打了我的脸。如果说保利是增收不增利的话,那万科是既不增收,也不增利。保利营业收入增加30.1%,归母净利润增0.7%;而万科营业收入增6.4%,而归母净利润下降13.4%。结算毛利率下降是行业通病。保利以量补价,勉强保住了正的利润增长,万科结算乏力,面包卖不够,导致利润的下滑。以上这些事很好理解的。

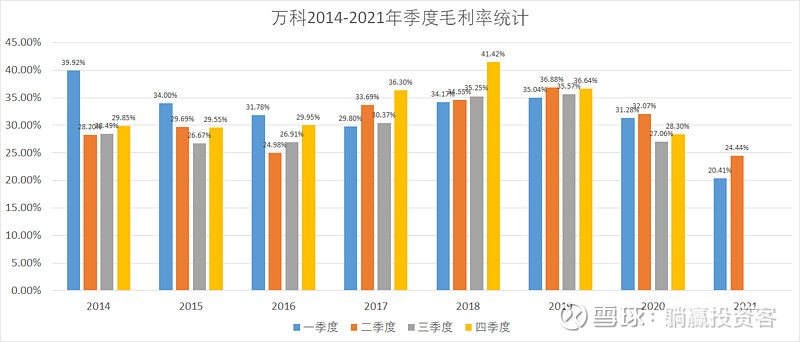

先看结算毛利率,毫无疑问,2020年显然不是毛利率的低点,2021年才是。看上图,万科一季度毛利率20.41%,二季度毛利率24.44%,基本上是历史最低了。2017年高溢价大量拿地的后果在2021年得到了集中的体现,2020年不足以消化2017年的土储,有相当比例的土储不得不放在2021年结算,导致毛利率的腰斩。

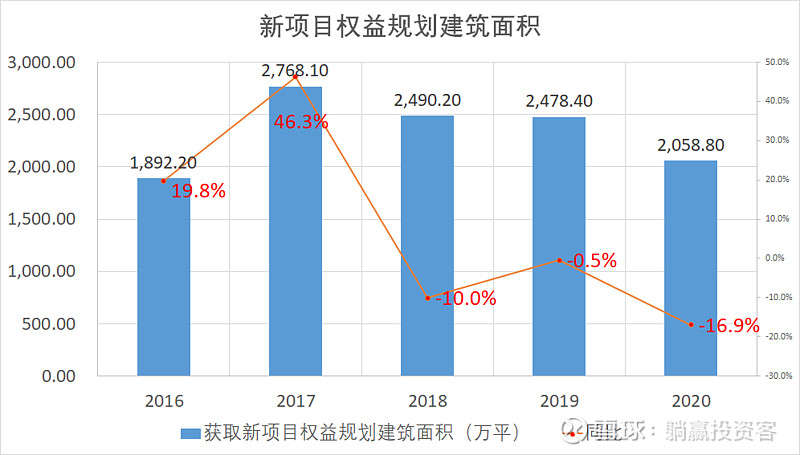

2017年拿地面积同比2016年增长了46.3%,加之高地价,使得2020、2021年毛利率的大幅下降,而且不得不用两年的时间来消化。可以说,2017年的后遗症在今年集中爆发。股价跌得这么惨是有道理的。毛利率下降很好解释,那营收的不给力如何解释呢?从上图可以看出端倪。其实也很好理解,是因为2018年拿地力度不够,面粉没有买足的缘故。2018年地价恢复正常后,万科并没有大规模拿地。2018年新项目权益面积同比2017年下降了10%,2019年基本同2018年持平,2020年拿地面积大幅下降了16.9%。很明显,万科为了留足现金,减缓了拿地节奏,同时努力降低净负债率。这种稳健的副作用就是2021-2023年业绩增长面临极大的压力。

2021年要消化2017年的土储,基本上可以确定增收不增利。我估计前三个季度能将2017年的项目结算地差不多,第四季度开始结算2018年的项目,毛利率触底回升。综合考虑2017、2018年对2021年利润的影响,2021年将是毛利率的最低谷,年报结果大概率是增收不增利。从中报的结果看,年报归母净利润保持正增长就算完成任务。

考虑2018、2019、2020年的拿地情况,2022年营业收入的增长面临不小的压力,因为拿地真的不是很给力,面粉储备不是很足。不过2018、2019年的地价很便宜,净利润增长应该不成问题。同理,2023年的业绩也面临很大压力,结果可能会让万科粉失望。2020 - 2023,归母净利润复合年化增长达到5%就算完成任务,抱有过多的期待只会加倍失望。

为了不一棒子打死地产,政策已经开始转向了。下半年拿地情况是重中之重,除了耐心等待持续追踪,别无他法

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票中报业绩好会涨吗?

股票中报业绩不好会大跌吗?

股票中报业绩预告提前多久?

股票中报业绩好会涨吗?

股票中报业绩不好会大跌吗?

股票中报业绩预告提前多久?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59