比亚迪的三大变数——比亚迪2021年半年报解读

发布时间:2021-8-30 09:15阅读:264

问一问

问一问半年报显示,比亚迪的变数主要有三个!

比亚迪——新能源汽车领导者,这不仅仅是一个光环,还是一座大山,这一光环能持续多久,就看比亚迪未来面对诸多变数!相对于去年的半年报,比亚迪2020年上半年营业收入为605.03亿元,同比下滑2.7%,净利润为16.62亿元,同比增长14.29%。今年相反,实现营收908.85亿元,同比增长50.22%;净利润11.74亿元,同比下降29.41%。

对于比亚迪这份中期成绩单,营收增而利润跌,比亚迪又多了一个变数——比亚迪的盈利问题的考验!

看着 $比亚迪(SZ002594)$ 的成绩单,或许有一些失望,但是,召声更多的是到了比亚迪面临的不确定性——未来变数越来越多!尤其是,这样的业绩和毛利率在我看来,恐怕撑不起比亚迪汽车目前八千亿的市值,比亚迪上一波调整从270元跌到140元,几乎腰斩,这一波的变数越来越大了!

变数一:未来新能源汽车的持续高增长

2021年公司半年营收增长50.22%,几乎是巨大的飞跃,可是净利润还下滑29.41%。在上述数据的背后,是比亚迪新能源汽车业务的增长其实并不乐观。

在乘用车领域,有10万辆的「汉」,还有搭载DM-i超级混动系统的三款新车 型「秦PLUS DM-i」、「宋PLUS DM-i」和「唐DM-i」。客观上,新车型确实对新能源汽车销量持续攀升有所影响。此外, 年轻的新能源属性的车——「海豚」作为 首款搭载e平台3.0的海洋系列车型,凭借独特的海洋美学设计,预计将为公司打开新市场空间。海外乘用车方面,「唐EV」 车型在挪威开始交付,对公司海外乘用车市场的开拓有重大意义。

变数一就出来了——比亚迪市场份额的增速已经有所减缓!

因为,比亚迪作为新能源汽车的龙头,当新能源汽车市场大家是蜂拥而上,除了国内厂家,合资厂商也因为双积分政策的落地而加入竞争行列。原本一骑绝尘的比亚迪,领先优势正在被迅速蚕食。

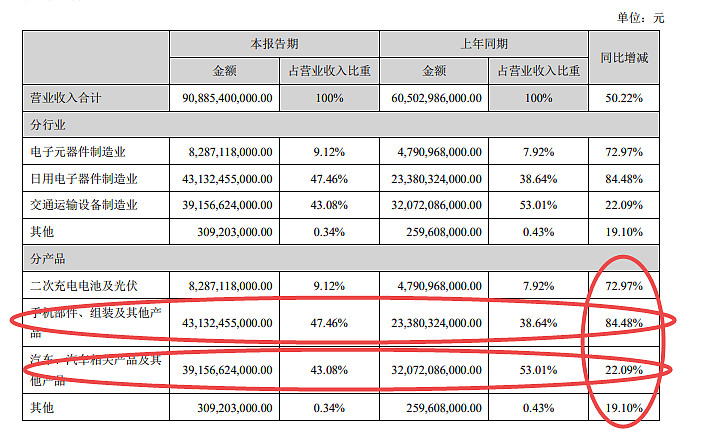

二零二一年上半年全国新能源汽车产销量分别完成121.5万辆和120.6万辆,同比分别增加200.6%和201.5%。但是,比亚迪的新能源汽车,似乎并没有跟上全国普遍200%的增长情况!相反,2021年虽然新能源汽车有所增长,但是,同比汽车的增长仅达到22.09%.。

未来比亚迪的新能源汽车增长情况究竟会怎么样,这或许是一个未知数!目前总体看来,汽车业务的增长,远不及其他的业务,比如光伏和电池、手机的增长都超过70%!

所以,相对于比亚迪的营收结构主要以汽车业务,手机电子产品业务、二次充电电池及光伏业务更加具有活力。其中,汽车业务为其营收增长提供主要动力,但是利润增长却靠手机电子产品和光伏产品,主要来源于比亚迪电子。

相对其他新能源汽车企业的高增长,比亚迪的新能源汽车的增长率,似乎并不如其他的增长率。而这种20%汽车业务的增长,远不足50%的营收增长!所以,侧面可以反映比亚迪的新能源汽车的市场份额,比亚迪恐怕并未有所扩大,相反,可能被其他新能源汽车企业所蚕食了!

而未来,比亚迪究竟能不能继续保持新能源汽车销量和产量的高增长,由半年报看来,似乎并不乐观!

比亚迪汽车业务2021年营业成本同比增长29.15%,明显高于营业收入增幅的22.09%,导致毛利率比上一年下滑4.40%。目前看来,随着两年前新能源汽车补贴进一步退坡,比亚迪汽车毛利率或将进一步下降,未来新能源汽车的毛利率会继续下跌,并不乐观!

变数二:比亚迪的盈利能力很不尽人意

半年报,比亚迪的净利润指标不太好看。

比亚迪的解释是,报告期内,因产品结构变化,公司毛利率下滑;同时,受大宗商品等原材料上涨影响,公司整体盈利能力受到一定影响。结果公司毛利率由2020年上半年约18.05%下降至期内约11.13%!但是,相反的是,1-6月,比亚迪的汽车、汽车相关产品及其他产品业务的收入约391.6亿元,同比增长22.09%。

虽然,根据半年报中自己的说明,6月,比亚迪新能源汽车市场占有率超过16%,较年初增长接近5%。

而在一切的好消息背后,确实净利润同比下跌的坏消息!

在比亚迪半年报披露的三大主业当中,手机部件及组装业务、二次充电电池及光伏业务,需求巨大,而原本最挣钱的新能源汽车似乎不尽如人意,盈利能力不佳。

比亚迪汽车业务或许存在增收不增利的尴尬局面。但是,召声觉得,除了比亚迪自己说的,成本上升的问题。我觉得,汽车业务增收不增利更可能受比亚迪汽车业务转型影响所导致,在比亚迪目前的汽车体系中,主要以新能源汽车为主。新能源汽车很多都是通过“补贴+降价”的方式销售汽车,这也使得成交价要远远低于成本价,而目前整个新能源汽车行业都处于亏损状态。所以,比亚迪在转型过程中,亏损也很正常!

另外,加之比亚迪对新能源汽车的持续投入,亏损在所难免,近年来,比亚迪在研发费用上的支出一直处于增长趋势。

我喜欢比亚迪,因为比亚迪似乎在研发上确实下得了决心,基本都是30%的增长情况!

召声整理了过去五年年报的情况,2020年比亚迪股份研发费用达到74.65亿元,同比增长32.62%。可以看出,比亚迪研发费用节节攀升!

但是,说归说,虽然是中国较早一批涉足新能源汽车领域的传统玩家,但在新能源汽车领域表现并不良好,特斯拉、小鹏、蔚来、理想等等这些新势力,已经超过比亚迪。比亚迪作为传统玩家,在面对造车新势力的冲击时,并没有很好的将自身的传统造车经验用于应对行业危机。

除外,比亚迪的云轨业务,何时能产生收入,又何时能贡献利润,作为带有公益性质的轨道交通基础设施建设到底能不能挣钱和挣多少钱,都还有待观察。比亚迪是令国人自豪的民族制造业品牌,虽然当前面临困境,但作为投资者,我们愿意相信曾经辉煌的比亚迪,相信巴菲特和芒格的战略眼光,相信王传福和他的团队能够在新能源领域助力“伟大中国梦”的实现。

但是,就半年报的成绩单看来,不增利的情况真的很尴尬!比亚迪如何增强盈利模式,或许是未来能不能继续坐稳国内新能源汽车头把交椅的关键,也是非常大的变数!即使高景气的光伏、电池以及手机业务,也带不动比亚迪的盈利增长!

未来,随着光伏、电池和手机业务的回落,比亚迪的盈利能力或许是对其自己的一个非常大的挑战!

变数三:比亚迪的技术护城河稍被削弱

另外,与其过分关注净利润下降,不如多看看比亚迪的技术护城河,这才是外资品牌忌惮中国新能源的根本。一家企业如果能够将研发成果转换成一流的产品,那么企业未来的收益或可成倍的增长,大大提高公司的市场竞争力和市场份额。

这也是资本市场看好比亚迪的原因——比亚迪的技术护城河!

但是,技术护城河似乎也是一个变数,半年报看来有被削弱的趋势。因为,比亚迪并未有具体的先进技术在半年报中进行突出。相反,许多技术还在研发中,就像半年报说的:“比亚迪作为全球新能源汽车行业的先行者和引领者,凭借三电为核心的技术优势,推出新能源汽车产品得到了市场的高度认可,取得了电动化阶。为了应对下半场智能化考验,本集团将把电动化变革中的思考引入到智能化创新当中。”并未指明新技术的出现。

而比亚迪过去的技术优势,随着其他新能源汽车企业技术能力的发展,其此前的积累的领先效应已经有所减弱了!

对于比亚迪自身来说,选择“技术输出”能进一步巩固其在国内新能源车的头部位置。借助技术的开放,比亚迪可以聚集一批共用该平台的技术共同体,一方面可以对平台不断优化,另一方面也是对比亚迪自身品牌的一种推广,同时有利于比亚迪输出自己的技术标准,这是比亚迪的一点“小心思”。但是,随着技术的发展,比亚迪的这种优势在逐渐减弱。其中,专利代表的是技术硬实力。比亚迪仅去年到现在发布的重大技术便包括:刀片电池,唯一可以通过针刺测试的动力电池,将“电池自燃”从新能源汽车的字典里彻底抹掉;DM-i超级混动,百公里亏电油耗低至3.8升;e平台3.0,被视作是“下一代电动车的摇篮”。

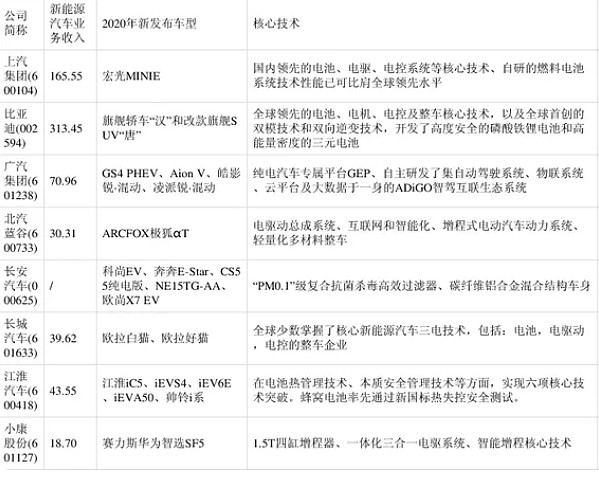

但是,其他很多企业,比如 $长安汽车(SZ000625)$ $上汽集团(SH600104)$ 长城汽车、等企业,也在发力这方面的新能源汽车技术,并且增长情况不错。比亚迪要维持护城河的巩固——技术护城河,恐怕还需要继续加大在科研的投入!并且,需要比其他企业更加努力才行,技术为王的时代!

甚至于,广汽集团、北汽蓝谷、江淮汽车、小康股份等等企业,也都有自己有竞争力的核心技术,比亚迪也被技术蚕食了!

技术的三家分晋最为可怕。而比亚迪只有技术继续保持绝对领先,才能荣登新能源汽车的王座——期待比亚迪的新技术!

结束

比亚迪过去的经营混乱,变成了现在的三大业务!近几年在大的战略布局上其实很有章法,比亚迪并没有躺在补贴政策上得过且过,而是在努力从一个『技术型』企业转型成『全能型』企业!

但是,比亚迪的半年报看来,比亚迪还存在非常多变数:新能源汽车的高增长的可持续性、盈利能力的改善、技术领先等等,都具有非常大的不确定性!

如何将这些变数变为优势,这或许是比亚迪未来需要思考的重点!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59