抓黄鳝长大的企业家和他的商业帝国

发布时间:2021-8-27 10:14阅读:299

问一问

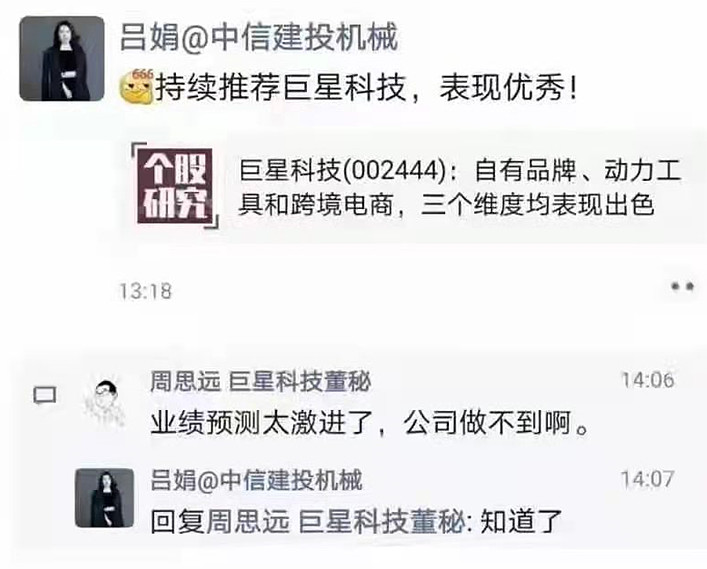

问一问巨星科技是一家浙江杭州的手工具,动力工具,激光测量仪器,和存储箱柜的聚研发生产和销售于一身的企业。关注到 $巨星科技(SZ002444)$ ,是因为朋友圈最近广为流传的一个“笑话”。

这位分析师被当作了投机浪潮中无脑追趋势的代表。不过我看到的,却是一个实事求是的董秘。这样的董秘背后,想必有一个非常优秀且正直的管理团队。

于是,我开始调研这家公司。我发现的,是一个经营和资本配置高手,一个摸黄鳝长大的企业家。

仇建平1962年出生,因为家里没钱,8岁就开始抓黄鳝,12岁背着父母和另一个伙伴推小推车40公里去砍柴。他初中高中都只读了两年,恢复高考后因为天赋异禀成为班上60个学生中仅有的3个考取大学的人。

毕业后,他从事政府工作,每个月拿100块钱。他觉得不能做一个连父母都养不起的人,因此选择下海经商。他和他的爱人的第一份工作,就是巨星科技。他用一年的时间就把200万美元的销售额做到了1000万美元。由于他外贸出身的背景,他更倾向于把巨星科技看成是一个交易的平台。这个平台以一定价格向上游供货商采购,并传递给下游客户,从中赚取差价,利用低人力成本和轻资产运营的优势,获得出色的成长和盈利能力。比如,公司固定资产只有13亿(还有2.24亿的在建工程),而巨星科技的营收,已经快要突破100亿大关了。

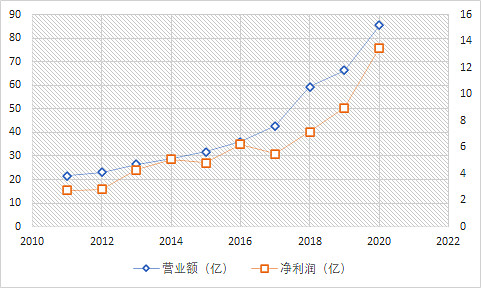

图1:巨星科技营业额和净利润(亿)。数据来源:Wind

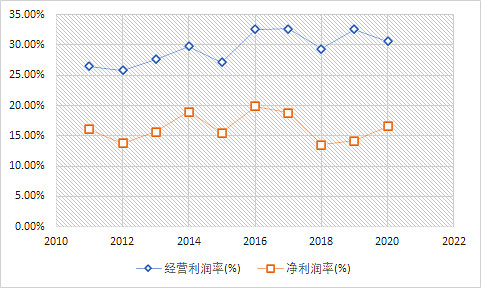

图2:巨星科技经营利润率和净利润率。数据来源:Wind

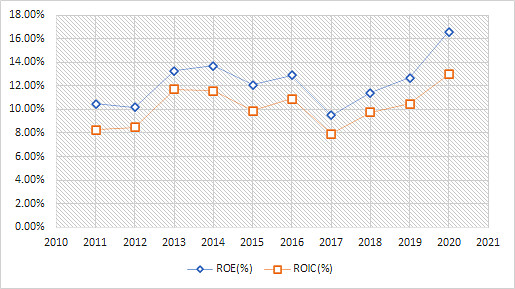

图3:巨星科技ROE和ROIC(%)。数据来源:Wind

不过,最让我感到震撼的,还是公司的下游渠道。这种渠道建设能力,无疑是仇建平本人销售天才的最好印证,也是公司无与伦比的护城河的一部分。为什么这么说呢?做美股的朋友们可能看一下下图就明白了 -- 巨星的下游渠道,简直就是个超级牛股集中营!其中Fastenal是过去40年年化收益最高的上市公司之一,而O'Reillly, Advance Auto Parts等汽配零售商也是千年牛股,更不必提家得宝,Lowe's,沃尔玛,亚马逊,天猫,京东,或你在美国街角随处可见的ACE了。当然,形成这些渠道关系并不容易。仇一直是个超级业务员,全世界到处跑,满世界找订单,接业务。后来收购的细分行业龙头Arrow就是仇在美国新泽西的工厂和其CEO洽谈业务发现的。

资料来源:公司2020年年度报告。

注意,公司正在扩大自有品牌占营收比重的百分比,从一个ODM,逐渐转化为一个OBM。

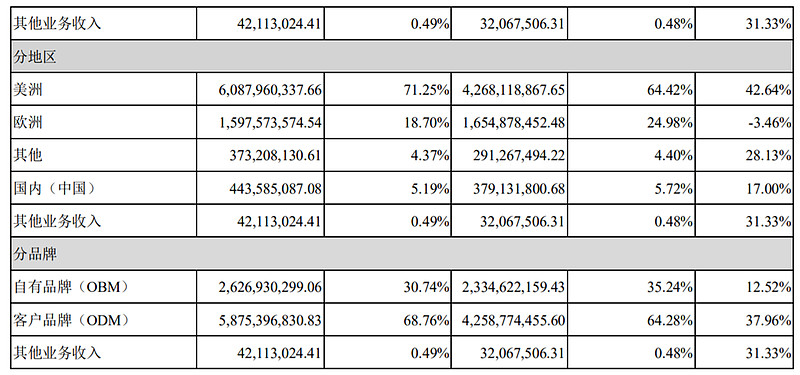

由于公司既有业务是从外贸拓展出去,因此这个公司在中国的营收占比不高,只有5%,而美洲最多,占71%,欧洲其次,占18.7%。

按照产品划分,巨星科技主要销售的产品都是工具五金。仇建平在当业务员的时候,其对五金行业的认知就已经很少有人能比。过去近30年,他一直在自己的能力圈内深耕,把巨星科技从无到有,做到一个92亿年销量,14.5亿净利润的高护城河,渠道类企业。这也符合巨星科技的公司发展战略,即“聚焦主业,立足中国,布局全球,规划长期”。

除了内生增长,巨星科技的外延并购做得也是可圈可点。旗下有不少著名品牌,包括2017年作价8.6亿元收购了1929年建立的动力工具品牌ARROW(销售手动和电动钉枪);2018年作价12亿元收购工作存储第一品牌,建立于1945年的LISTA;2019年收购年销售7600万美金,拥有38000个核心SKU,29个独特品牌的门窗可替换五金件供应商Prime-Line;2020年又趁着创立于1965年的吸尘器知名品牌和制造商Shop-Vac因资金链锻炼破产,作价4200万美金成功抄底。

图片来源:巨星科技2020年年度报告

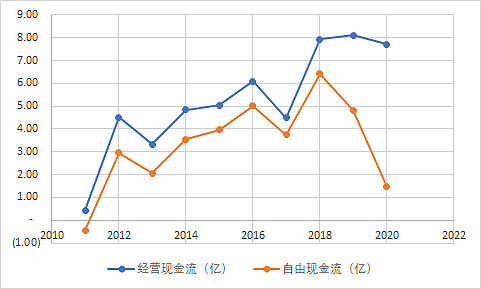

当然,这些并购的背后,离不开公司稳健的资产负债表,以及非常强劲的自由现金流产生能力。

图4:巨星科技经营现金流和自由现金流产生情况。2020年因PPE业务资本开支较大,因此自由现金流同比下滑。

截至2021年半年报,巨星科技账上的短期贷款为16亿,长期贷款5.5亿,加起来是21.5亿,而货币资金高达37.1亿。除此之外,巨星还有22.9亿的长期股权投资(主要是杭叉股份和中策海潮等)。净现金的财务状况,给巨星科技择机收购提供了充足的弹药。

从营收结构角度看:

资料来源:巨星科技2020年年度报告。

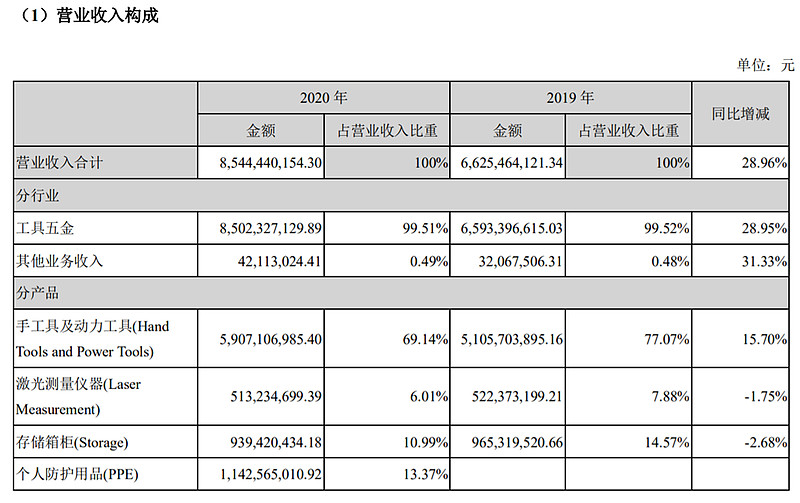

按照种类分,巨星科技的产品分为手工具及动力工具,激光测量仪器,存储箱柜,和个人防护用品,其占营收比例分别为69.14%, 6.01%, 10.99%, 13.4%。细心的读者不难发现,巨星科技的个人防护用品,是去年一年间从无到有内生增长出来的!巨星科技清晰地向投资者们展示,所谓的股权的“期权价值”,并不是仅仅只有互联网公司才有的。这种“期权价值”,本质上是一种网络平台效应对具体行业细分板块的“赋能”,一旦基础设施搭建完成,有了新品,就可以快速在平台上流通,从而为上下游及企业股东创造巨大的价值。

资料来源:巨星科技2020年年度报告

资料来源:巨星科技2020年年度报告

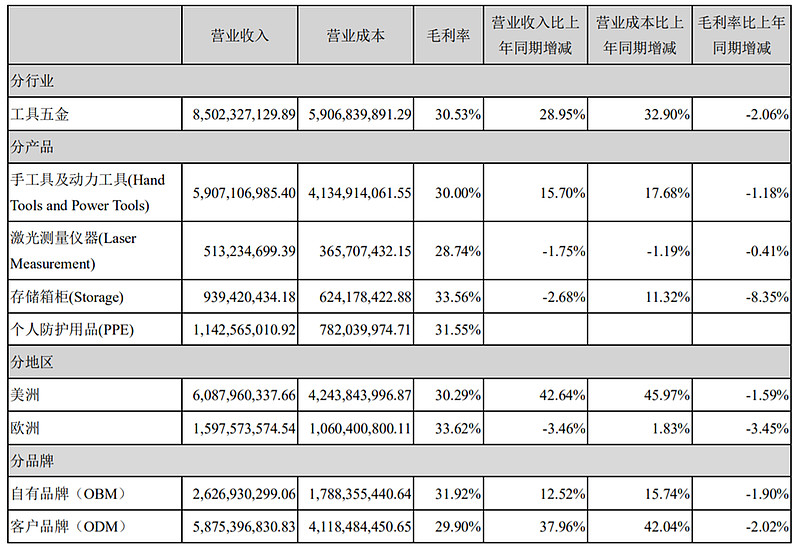

从毛利角度看,公司总体毛利率30.53%,四个板块的毛利率都差不多。OBM的毛利比ODM的毛利要高2%,欧洲的毛利比美洲的毛利要高3%左右。

可以对四个板块分别拆分一下:

第一:手工具

关键词:行业门槛低,需求稳定,不断出清尾端落后产能,因贸易战可能在供给端长期存在伤痕效应。

第二:动力工具

关键词:产品单价高,种类少,市场份额集中,区域效应明显。

第三&第四:激光测量仪器和存储箱柜

关键词:激光测量仪器领域市场发展前景越来越清晰明确。存储箱柜领域产品体积额达,运输成本和原材料成本高,市场高度碎片化,有很大的整合空间。

了解了四大业务板块的特点,我们可以往后退一步,这里就可以复盘一下2019年如何看待巨星科技的一个投资逻辑:

2018年,巨星科技每股净利润为0.67元,对应8.84元的股价,为13.2x的市盈率。巨星科技所处的行业,广义上可以定义为“耐用消费品行业”,增长平缓,现金流稳定。对于这样一个高确定性行业中的高效整合者,当时的估值肯定是低估的。市场不看好什么呢?原来,因为公司主要的产品销售都是美洲,很多下游渠道都是美国的优质分销&零售商,因此贸易战中对巨星科技的出口关税提升到25%,无疑是当头一棒,也让市场对巨星的前景抱有担忧的情绪。不过,虽然外贸受到很大的影响,巨星科技18,19,20年的营收和净利润,依然是逐年增长的。疫情的到来,新业务(个人防护用品)的蓬勃发展,以及疫情刺激下工业周期的景气,瞬间扭转了投资逻辑,市场也开始认可巨星科技的巨大潜力和价值。逻辑兑现。工业股因其周期性和长期发展的可预判性,是会不时有阶段性的买入机会的。

另外,不得不提一句,仇建平对商机的把握真的很敏锐。

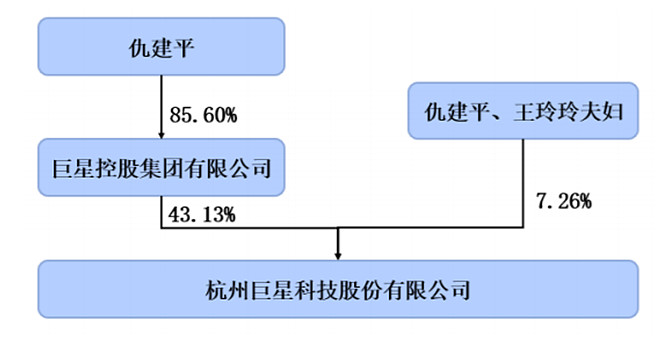

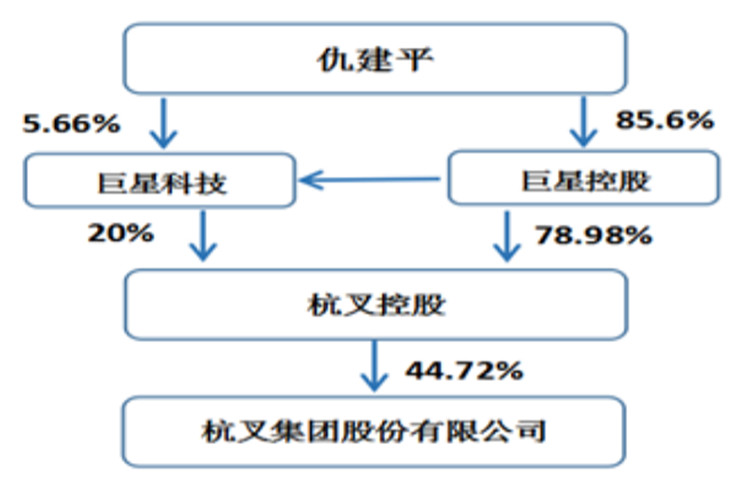

如果单看巨星的股权结构图表,可能还无法领略到其错综复杂帝国的构成。利用巨星这个平台,仇建平投出了一个又一个好标的。宁波东海银行,杭州银行,小额贷款公司,甚至是长牛股老板电器都是仇建平投出来的。其商业版图中另一个巨大的组分,便是早在2000年就第一次改制确立了职工控股,国家参股,经营者持股的商业模式的杭叉股份。2011年3月13日,巨星完成了杭叉控股98.8%的股权收购,而杭叉控股又持有杭叉集团68.65%的股份(后来杭叉集团上市了,因此目前杭叉控股持有杭叉集团的44.72%的股份),巨星控股成为实控人。

$杭叉集团(SH603298)$ 是一家出色的企业。有空的时候我也可以谈一下。

巨星科技还在2019年成功入股中策橡胶。当时巨星的逻辑是,想借助轮胎销售渠道卖自己的汽修工具产品,并把中策橡胶的产品通过自己在国外积累的渠道销售出去。交易所对此表示怀疑并致问函 -- 巨星科技说自己能通过此并购实现协同效应,在2019,2020,和2021年分别带来292.67万,1170.67万,和1951.12万元的利润。

我们看一下这笔交易的机构(Deal Structure):巨星科技和杭叉集团以每股1元的价格向持股平台中策海潮增资11亿元,并分别获得中策海潮27.50%的股权。中策海潮以支付现金的形式,从8名交易对方手中,购买中策橡胶约46.95%的股权。中策海潮将获得中策橡胶控股权,而巨星科技,杭叉集团则将各自间接持有中策橡胶12.91%的股权。中策收购46.95%的股权,对价是57.95亿元,对中策橡胶的估值为123亿元。将近58亿元的对价,其中40亿元是自有资金,来自于巨星集团,杭叉集团,巨星科技,和杭州海潮实际缴纳出资额。剩下的并购贷款部分的借款人是中策海潮。还贷资金,来自于中策海潮所受到的中策橡胶每年分红。对于分红金额不足的部分,由举行集团承担差额补足义务。

总而言之,巨星科技花了11亿元,为了2000万左右的2021年的协同效应,是不是还不如存银行?

这里我觉得可能并不是如此看。仇建平还有三重逻辑。

第一,他认为,“未来十年,我们中国的轮胎产业有很大的发展机会,轮胎产业会整合,集中到领先的几个品牌上面。” 这是行业集中度的逻辑。

第二,中策橡胶拥有强大的国内外销售服务网络,在全球160多个国家,有超过1200家经销商,25万家终端店。在国内市场,拥有230多家经销商,和4万多家终端零售门店。从财务指标上看,中策橡胶2017年和2018年的销量分别是254亿元和269亿元,净利润分别为6.57亿和8.02亿元。也就是说,123亿元的对价,相当于是0.46x市销率,15.4x市盈率。

第三,中策橡胶在原有业务增长基础上,还能在2019,2020,和2021年分别实现3892.5万,7785.01万,和19462.52万元的协同营收。当然,由于橡胶行业盈利能力不强,按照之前中策的净利润率,相当于是117,223,和587万元的协同附加净利润。这些数字对于既有盈利微不足道,所以公司可能宣传的时候选择了销售协同的口径。

综上,我觉得逻辑1和逻辑2是并购的核心 -- 看好行业发展,估值适中,那么就买吧!

当然,说完了巨星科技的好,也要谈一谈风险。

第一,贸易摩擦风险。这个前面提过了。

第二,因为95%的销量来自海外,因此汇率大幅波动也会对经营业绩造成影响。

第三,原材料价格上涨风险。这一点由于大多数工业相关企业的产品成本大头都是原材料,所以也是不可不察。

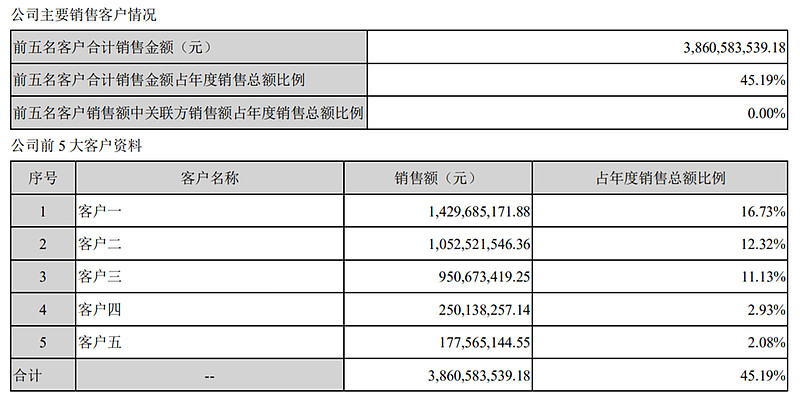

第四,公司下游客户集中度非常高,前三大客户占销售额比例分别为16.73%,12.32%,和11.13%。因此可以想见,下游客户对巨星的议价能力可能会比较强,在原材料价格上涨的前提下,成本未必能够转移到下游,因此可能压缩毛利。

资料来源:巨星科技2020年年度报告

第五,既然外延并购是企业成长的一部分,那么就不能不考虑管理层并购失误导致永久性资本损失的风险。随着公司规模的增大,并购的规模也会随之增大,而并购失误带来的绝对损失,也会成比例扩大。尽管仇建平的团队在并购上一直做得非常出色,但巨星科技的并购历史,也并非完美无瑕。举例来说,2015年巨星科技斥资2亿元,收购了电子测距仪,电子经纬仪,和自动激光扫平仪的ODM/OEM 华达科捷65%的股权,产生了1.1亿元的商誉。2018年,华达科捷经营出现问题,巨星不得不计提商誉减值准备5859万元。

(完)

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

为什么说A股是摧毁企业家最快的地方?

为什么说A股是摧毁企业家最快的地方?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59