煤炭行业的深度报告

发布时间:2021-8-26 11:20阅读:311

问一问

问一问煤炭,是我国最重要的一次能源,在能源消耗占比超过60%,煤炭在工业应用于发电、炼焦、陶瓷、玻璃、煤化工等等行业。

基本属于我国最主要的能源战略资源,在世界上也是第一大化石能源。

一、煤炭行业的国际情况、国内情况

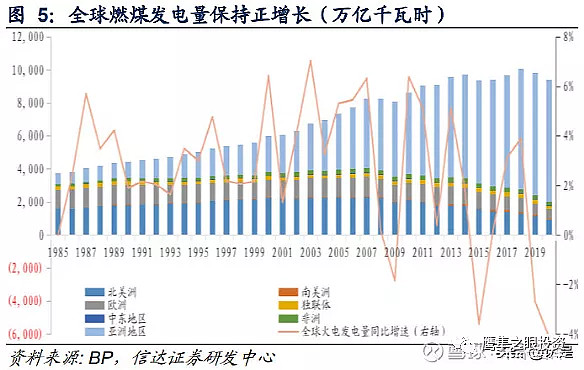

从上图可以看出,整个能源行业,亚洲市场份额最大。欧洲及北美洲使用总量在降低。

整个煤炭的消耗量稳中有升,总体在后期会进入一个平稳期。

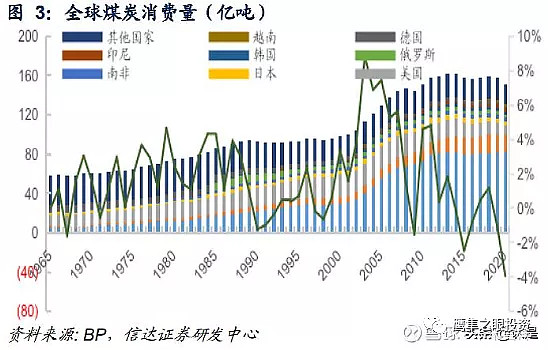

燃煤电厂集中在中国、美国、印度。

从人均的燃煤来看,我们国内跟美国的人均燃煤电厂装机容量相近。但是美国在能源消耗上,煤炭占比仅仅只有30%多,国内达到60%多,国内工业应用较多,人均民用能源不足美国的三分之一。

国内民用能源还会有一个长期持续的小幅增长。

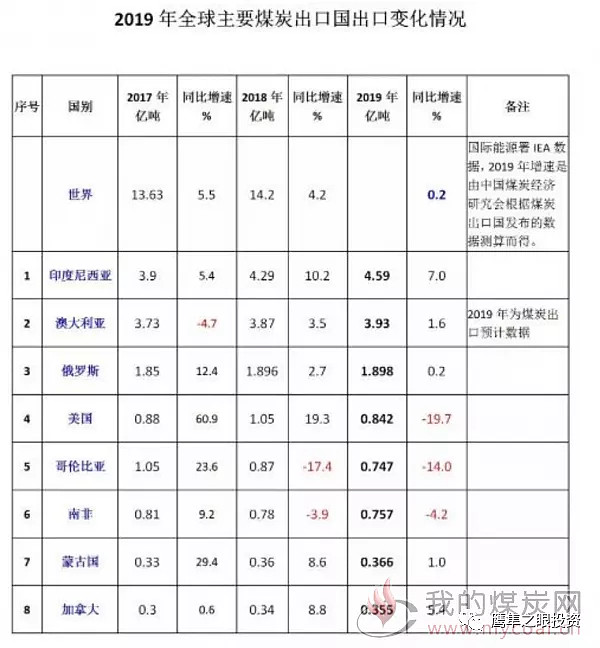

全球煤炭出口国情况,主要出口国家是澳大利亚、印度尼西亚、俄罗斯。

国内进口3亿吨,主要是沿海地区电力设施使用,另外购置稀缺的烟煤,包括主焦煤、肥煤等。

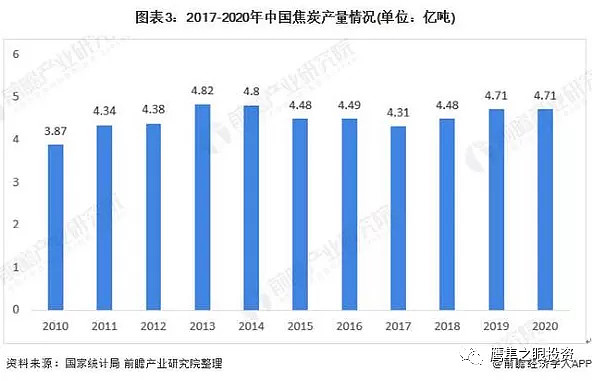

焦炭主要是炼钢使用,国内焦炭呈现平稳的态势,从焦炭的消耗量可以看出,全国的钢铁产量,基本是微幅增长。

2016-2020 年,我国原煤总产量从 34.1 亿吨增长至 39.0 亿吨,以年均 3.4%的复合增 速稳定上涨。分区域看,2020 年全国省份商品煤总供应量前十名依次是内蒙古、山西、陕西、新疆、 贵州、安徽、河南、山东、宁夏、黑龙江,所供应商品煤占全国总产量的 94%。

动力煤主要集中在内蒙古、山西、陕西,2020 年三省动力煤供应量分 别为 9.78 亿吨、7.27 亿吨和 6.64 亿吨,三省加总占全国动力煤供应量的 75%。炼焦煤主要集中在山西、山东、贵州,2020 年三省炼焦煤产量分别达到 2.24 亿吨、 0.50 亿吨和 0.25 亿吨,分别占全国炼焦煤总产量的 46%、10%和 5%。

澳洲进口炼焦煤还是具有一定的价格优势,更何况低硫主焦一直都是稀缺煤种。2020年全年进口煤炭3亿吨,进口炼焦精煤7256万吨,其中自澳洲进口3536万吨,占比48.7%。

电力生产加快。2021年7月份,发电7586亿千瓦时,同比增长9.6%,增速比上月加快2.2个百分点,比2019年同期增长11.7%,两年平均增长5.7%,日均发电244.7亿千瓦时。1—7月份,发电46450亿千瓦时,同比增长13.2%,比2019年同期增长12.2%,两年平均增长5.9%。

发电量国内大幅增长,主要增量来自于房地产开工率提升及国内产品出口的增量。

天然气生产增速放缓。7月份,生产天然气158亿立方米,同比增长9.8%,增速比上月回落3.3个百分点,比2019年同期增长15.1%,两年平均增长7.3%,日均产量5.1亿立方米。

1—7月份,生产天然气1202亿立方米,同比增长10.7%,比2019年同期增长21.2%,两年平均增长10.1%。

天然气进口快速增长。7月份,进口天然气934万吨,同比增长27.0%。1—7月份,进口天然气6896万吨,同比增长24.0%。

在能源消耗结构中,天然气是国内的最大增量,而且天然气因为供暖、民用、低碳等优势,目前需求量巨大,是一个增量较高的行业。

跟石油的价格关系如下:

根据 2018 年 9 月 17 日信达能源团队发布的《国际油价对国际煤价影响几何》的研究观点,国际煤炭价格与原 油价格具有正相关,并且原油价格每上涨 1%,煤炭价格将上涨 0.37%。页岩油革命后,两者相关性提高,原油 价格每上涨 1%,煤炭价格将上涨 0.41%。国际煤炭与原油价格影响机制来自于能源替代的直接影响和宏观传导 的间接影响,因此国际油价一定程度上影响着国际煤炭的需求。

二、煤炭行业的供应增长程序及预计供应量上来的时间点

1.新建产能

矿井建设牵涉到的批复,手续非常复杂。在贵州,目前建设一个矿井时间在7-8年,快一点也要5年以上。内蒙、新疆时间更短一些,基本上也需要5年以上。

2.技术改造产能审批

新产能快速释放从两个角度,原有建设产能,未拿证件的给予证件批复。第二是国有大矿,实际建设产能是高于核定产能,进行一次补充核定。这一部分产能,我个人的经验数据,可释放的产能大概在2亿吨左右。

还有一种产能释放方式,就是矿井投入资金,增加工程建设,提高产能。如果需要增加建设功能,牵涉到工程施工,算上施工周期,从项目立项到产能审批大概需要2年,两年后黄花菜都凉了。

整个市场供应增量有限,大概在半年后释放结束,也就是这部分产能上来,在明年3月份,到明年3月份,煤炭的供应紧张局面将得到缓解。

三、煤炭行业面临的政策及监管及新增产能矛盾

1.事故及行政带来的监管

影响今年产量的重大事件:

1)山 西:2021 年 3 月,山西省印发了《关于印发山西省煤矿分级分类安全监管监察办法的 通知》,要求将全省煤矿按安全保障程度从高到低分为 A、B、C、D 四类,其中 D 类煤矿为长期停工停产煤矿。

这种做法类似于认证,属于A类有更大的生产自主权。

2)山东:2021 年 4 月,山东省印发《全省落实“三个坚决” 行动方案(2021—2022 年)》,要求“到 2021 年,全省 30 万吨/年及以下 8 处煤矿全部 关闭,合计产能 240 万吨;关闭退出 19 处采深超千米冲击地压煤矿,合计产能 3160 万吨”。

山东、河南、安徽、河北地区整个煤炭产能将不断退出,山东、安徽是我国重要的炼焦煤生产地,总量大概在8000万吨,单从国内来说,炼焦煤总量会逐步降低。

3)新疆:为认真吸取中煤五建丰源煤矿透水事故教训,新疆发改委联合煤监局, 于 4 月 15 日起在全区开展煤矿安全生产大检查。

重庆的煤矿事故,让整个重庆的煤炭产能退出。

新疆的事故,让新疆的煤炭企业今年差不多有将近2个月产能不足。

河南鹤壁煤业的事故,让整个河南省煤炭企业停产差不多1个月。

煤炭监管仍然是悬在头上的一把利剑,煤矿事故就是煤炭企业产能刹车片

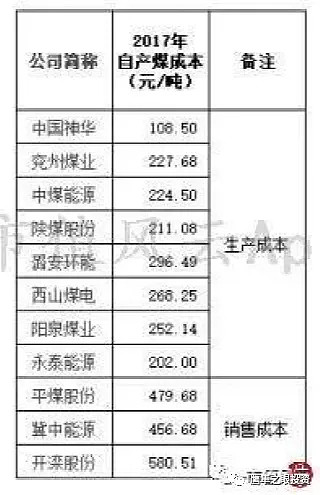

四、煤炭行业的资源禀赋及经营管理现状

不同企业的经营业绩差别巨大,有人吃肉,有人吃屎。

新疆特变电工的露天矿,成本60元一吨,露天煤业的露天煤矿成本80元一吨,中国神华的企业生产成本是105元一吨,而开滦集团的煤炭生产成本580元一吨。

整个煤炭企业的资源与成本的差距巨大。

前排的中国神华、中煤能源基本都是属于印钞机,这种印钞机还没有杠杆,跟保险、地产和银行完全不一样,纯正的印钞机。

本文后面的关于煤炭行业的投资机会、煤炭价格走势预测、投资标的筛选、估值模型等来同名微信公众号。

以上是个人投资笔记,不构成投资建议

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08