格力中报点评 - 逆境反转,三个亮点,三个槽点

发布时间:2021-8-25 10:04阅读:240

问一问

问一问主业复苏,盈利企稳

格力今年上半年营收920.11亿元,同比增长30.32%。

归母净利润94.57亿元,同比增长48.64%。

扣非净利润87.92亿元,同比增长46.61%。

其中二季度营收584.94亿,同比增长17.71%。

归母净利润60.14亿,同比增长25.18%。

扣非净利润54.92亿,同比增长20.26%。

对比2019年上半年983.41亿元营收下滑了6.88%,对比2019年二季度573.35亿元营收提升了2.02%。

特别值得一提的是今年二季度业绩创下了历史营收新高,实现了对2019年的超越,也几乎完成了一季度的填坑。

(今年一季度营收对比2019年下滑了22.3%)

但上半年净利润94.57亿元仍处于较低水准,远低于2019年138.16亿元。

如果今年想要达成员工持股计划,那么对应下半年净利润必须要达到150亿元左右,根据今年大环境下半年增长压力将非常大。

除非能够再次达到2020年下半年158亿元水准,不过去年四季度已经创了历史最高净利润了,不知道今年还能不能继续突破。

再看利润率部分。

上半年空调行业内销疲软,同时还叠加了原材料大幅上涨的成本压力,因此利润率是衡量一个企业经营管理和行业地位的重要指标。

从整体毛利率水平看,上半年毛利率为23.74%,同比提升了2.2个百分点,不过相对2019年仍然下滑了7.3个百分点。

从单季度毛利率水准看,二季度毛利率为23.34%,同比提升了0.72个百分点,但环比下滑了0.69个百分点,同时相对2019年仍然下滑了8个百分点。

如果单看空调部分,上半年毛利率同比下滑了2.26%,说明利润压力主要集中在主营业务上。

我们再结合净利率看,上半年净利率为10.31%,同比提升了1.21个百分点,不过相对2019年下滑了3.7个百分点。

从单季度净利率水准看,二季度净利率为10.32%,同比提升了0.57个百分点,环比提升了0.02个百分点,但相对2019年也下滑了3.8个百分点。

毛利率与净利率虽然同比双增,但是对比2019年均在下滑,说明近两年的原材料上涨对于利润的挤压还是很严重的,而空调又首当其冲。

但考虑到净利率对比毛利率有明显收窄的表现,很明显企业通过提升经营效率成功缓解掉了部分成本压力。

这里推测主要是因为格力对原材料的前期贮备以及渠道改革带来的效率提升帮助贡献了不少利润率。

虽然今年利润率还没有恢复到2019年水准,但是在原材料成本上涨、内需疲软以及2019年售价高基数的情况下,能够实现仅3.8个百分点的净利率下滑以及非常不错了。

在中报业绩公布前我在公众号和雪球上都提出过一个观点,业绩和估值能否反转主要看两点:

第一点是原材料高位震荡利润率能否稳住。

第二点是上半年产销下滑能否扭转。

从当前净利率水准看,格力目前已经扛住了成本压力,实现了较好的利润水平。

从目前手上数据看,7月空调内销986.5万台,同比增长2.3%,对比2019年同期增长了13.7%,扭转了前两月内销颓势并成功转正。

正如之前文章中所提到的,压抑的需求不会消失,只是会推迟。

总的来说,中报业绩符合预期,二季度营收历史新高,叠加两项指标均已达成,从基本面看,反转机会已来。

中报的亮点、槽点及中性点

亮点1:空调业务显著回暖,渠道改革效果明显

格力上半年空调销售收入为671.9亿元,同比增长了62.57%。

同时参考格力6月渠道库存仅为847万台,远低于以往水准,相对今年初也下降了6%。

可见格力在实现销售与产能的灵活调节下仍取得了较好的增长,渠道改革成果显著。

以前我提过一个观点,“假如按以往格力的压货模式,那么今年销量直接就可以多出几百万台,同比2019年增长也轻而易举”,当然这个只是YY作为参考。

亮点2:海外业务正在稳步拓展。

从中报披露情况看,今年上半年海外营收取得了7%的增长。

并且这次中报还专门披露了格力当前正加速海外电商团队的搭建,与Amazon、Shopee等B2C平台及阿里巴巴国际站、中国制造网等B2B平台的对接,开拓电商销售渠道。

同时还中标了多个境外大型商用空调项目,这也将有助于把格力的品牌推向全球。

可见去年提出的品牌出海战略正在稳步推进中,虽然海外品牌出海很难,但还是有机会的。

前段时间查了下海尔和美的出海情况,发现只有海尔进入了北美和欧洲这类发达高端市场,而美的只有品牌仍以中东、非洲、东南亚等落后地区为主,在发达地区以贴牌方式出口。

两家公司各有利弊,海尔虽然进入了发达地区市场,但由于聚焦冰洗产品,竞争激烈利润压缩得很厉害,美的在落后地区也受限于价格和利润双低的问题。

而格力选择的自主品牌出海获取品牌溢价也将是一条正确但艰难的路线。

亮点3:供应商积极打款提货,周转效率大幅提升。

今年上半年格力应收账款及应收款项融资相较年初增加了115亿,同时合同负债97.58亿,同比增长了54.8%。

再从存货及应收周转数据看,上半年存货周转天数同比下降了3.5天,应收账周转天数同比下降了5.1天。

这些数据也侧面反映了当前供应商信心较好,有较高的打款和提货意愿,可见渠道改革成效正在进一步显现。

槽点1:生活电器连续三年不涨

生活电器板块上半年营收仅为22亿元,同比下滑0.38%,相比2019年25.61亿也出现了下滑。

虽然有去年疫情宅消费透支了部分小家电需求,但连续三年不涨反跌说明该板块仍然存在较大瓶颈。

不过也有好的一面,那就是起码没亏钱,虽然现在发展比较困难,但是能够养活自己,保持在场,还是有希望的。

槽点2:其他主营下滑巨大

其他主营上半年营收仅为13.3亿元,同比下滑高达78%,这部分业务主要为压缩机、电机、漆包线等产品外供。

推测应该是由于大环境不好并且行业集中度不断提升,从而压缩了中小企业生存空间。

槽点3:智能装备迟迟不见成效

智能装备上半年营收仅为2亿元,同比下滑5%,迟迟未能打开销售局面。

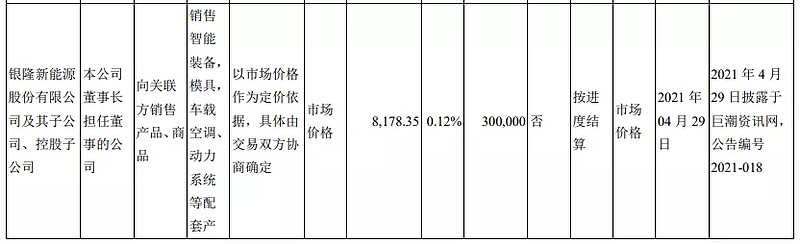

智能装备前几年营收较高主要是因为自身工厂配置使用,而这两年自身需求减弱,从财报看仍然是以关联交易向银隆出售为主。

单出售给银隆金额就0.82亿元。

不过同样也有好的一面,那就是不亏钱,智能装备属于2B重资产产品,周期本来就比较长。

同时近期国资委重点点名了工业母机作为未来战略方向,可见格力的提前布局还是走在正确道路上的,只是这条路会比较长。

中性1:其他业务收入201亿元,同比下滑-5%。

这部分业务主要是原材料倒卖,就是通过格力供应链集中采购再转卖给到背后的供应链企业,从而实现集中采购的成本优化以及品质的保证。

今年原材料成本波动较大,基本维持了原有水平。

中性2:存货同比提升17.4%,比重略微提升了0.51个百分点。

主要是因为上半年销售不及预期,增长并不算大,可随着排产调整和下半年需求释放逐步缓解。

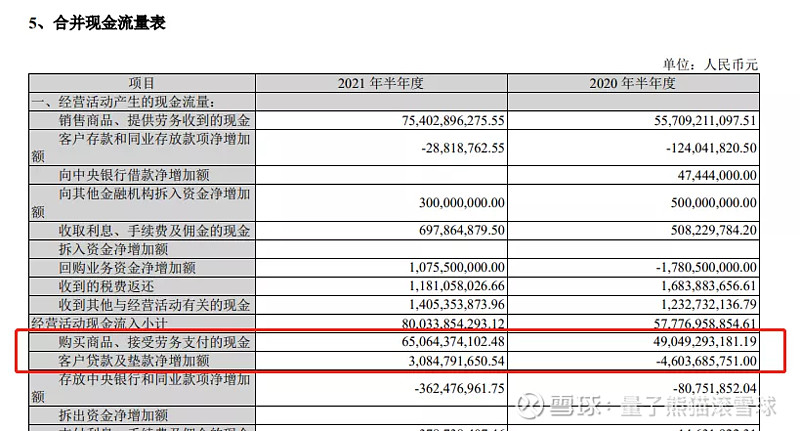

最后再说说今天下午访谈中,大家关心的经营异常情况。

今年上半年经营活动现金流净额减少了60.7亿元,较2020年同期多流出了15.5亿元,同比下滑了34.39%。

很多朋友都在担心格力是不是出现了经营风险。

其实仔细看现金流量表,可以发现“购买商品、接受劳务支付的现金”为650.6亿元,同比增加了160.15亿,同时“客户贷款及垫款净增加额”为30.8亿,同比也增加了76.8亿。

所以判断推测现金流减少的主要原因是用于前置原材料采购以及对经销商提供资金垫款支持所致,并不存在经营风险问题。

最后做个总结,格力这份成绩单基本符合预期,关注的两个指标都已经改善,今天的股价表现也已经说明了一切。

我认为只要市场端没有出现太大问题,格力的估值修复反转问题不大。

对于今天下午访谈中很多朋友关心的工业母机、生活电器等产品问题,我认为大家应该放低预期。

根据昨天推送的测算数据,格力当前依靠空调再活5-10年问题都不大,留给这些业务的时间还很充足。

这些业务虽然发展缓慢,但是也都是赚钱的项目,这是很值得表扬的一个点,只要能够养活自己,只要能够坚持在场,就有希望。

同样还是那句话,格力的第一曲线已经放缓,第二曲线正在起步,目前投资格力不会取得类似新能源式短期爆发式增长,但是能够给你带来稳定安全的投资回报。

至于格力的估值,我认为13-15倍是比较安全的,未来估值能够继续提升,就看多元化成果了。

以上就是本篇的全部内容,我们下一篇见

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52