为什么我要看空华东医药还写了一篇稿子说?

发布时间:2021-8-25 10:01阅读:239

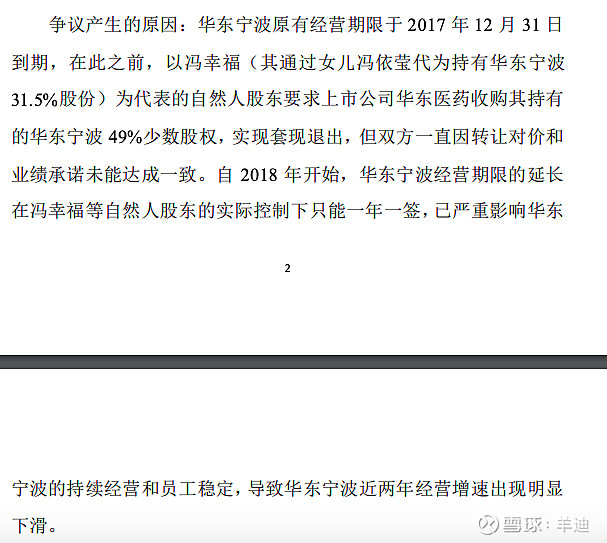

问一问

问一问没特别的原因,单纯是看到华东宁波的自然人股东把华东医药给告了,要求散伙,结果华东医药反手说这些自然人有大量关联交易,被告变原告。而这件事情可能导致伊婉+肉毒素代理权丢掉,结果华东医药却说有利于“公司未来对医美全球业务的集中统一管理及医美资产的加快整合和国际化发展”,利空变利好。

这么厉害的文字驾驭水平,可把我逗乐了。又看到华东医药的股东们,说这事情确实是利好。又把我逗乐了。

所以昨天我顺手说了下这个官司是个华东医药的利空,但被华东医药的股东们追着骂,说我看空没逻辑、没数据,就是为了黑而黑,我觉得他们说的对,所以选择不说,但还是追着让我说,不说我就是怂、就是人品差。

既然求锤,那就给你锤,这篇文章就把逻辑和数据都写出来。声明:

本人对以下言论负责,对相关数据负责。

先简单了解一下华东医药这家公司,它下面有医药工业、医药商业、医美业务,三个板块。其中七成利润来源于医药工业,不过医药工业的毛利率只有7.52%。

我连夜看了华东医药的2020年年报、2021年中报,得出来的结论是:

华东医药真的是一个财报美化小王子,想说的数据重复说,换角度说,和这次的公告一样,可以把坏的说成好的,把利空说成利好。

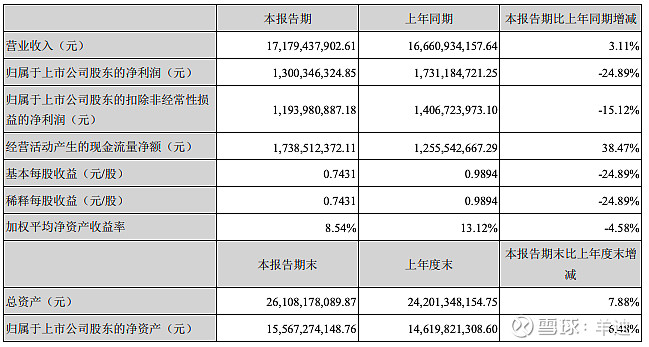

先看一下华东医药2021年半年报主要会计数据和财务指标:

营收微增3.11%,净利润降24.89%,加权平均净资产收益率8.54%

我解读一下这些数字:营收增了3%,但是净利润跌了25%,增收不增利,而且净利润率只有7.6%,就算加权了,也只有8.54%。

如果不看公司,单看数据,尤其是这个加权平均净资产收益率和这个销售增长率,这样的公司应该值多少PE?按照PEG估值法,不应当超过10PE吧?

但华东医药当前的PE是多少?截止2021.8.24收盘,华东医药市盈率(TTM)26.75。

为什么数据这么难看?

因为:

1.核心子公司中美华东报告期内实现营业收入54.24亿元,同比下降10.85%,净利润11.92亿元,同比下降13.49%。

其背后的原因是:

中美华东部分产品因国家集采及医保谈判原因降价导致收入及毛利同比有所下降;

2.公司2020年一季度非经常性损益为 2.90亿元,其中包括英国子公司Sinclair向高德美公司转让产品区域经销权益获得净收益3065万英镑,大幅增厚公司当期整体收益。

大家以为这个转让产品区域经销权益是一个很好的事情么?错了!这个收益,是Sinclair把Sculptra(聚左旋乳酸微球,也就是“少女针”)的西欧地区市场经销权益全部给卖掉了。

如果这部分市场不卖掉,想象一下,每年会带来多少可观的收益?而显然,之所以会卖掉,也属于收购Sinclair时谈的条件:

除了我Sinclair现有市场之外的市场,可以都给你。

为什么华东医药的市盈率在这么拉垮的数据之下,还可以高达26.75?

因为华东医药有医美板块:

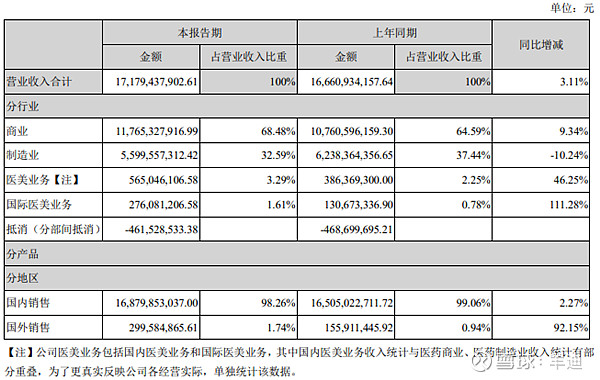

「 公司医美业务继续保持恢复性增长趋势,报告期内实现整体营业收入5.65亿元,同比增

长46.25%。海外医美业务在新冠疫情波动反复的情况下仍呈现快速增长态势,英国Sinclair公司报告期内整体业务出现明显恢复态势,受国际市场订单明显增长,以及在欧洲市场新上市的MaiLi®系列新型高端玻尿酸和新代理上市韩国Lanluma®(左旋聚乳酸类胶原蛋白刺激剂)两款产品销售均好于原先预期因素影响,报告期内Sinclair营业收入(含合并新收购西班牙HighTech公司)同比增长111.28%,其中Sinclair自身营收增长74%,有望在下半年维持目前经营趋势。下半年,公司将继续加快推进其他核心医美产品在国内外的临床注册工作进度。此外,随着公司医美重点产品注射用聚己内酯微球面部填充剂Ellansé®伊妍仕™即将于8月正式登陆中国大陆市场,公司引进美国R2公司的冷触美容仪酷雪™Glacial Spa™(F0),预计将于三季度在国内正式上市,新产品的上市有望带动公司医美业务迎来新的业绩增长。」

——摘自华东医药2021年半年报

写的是不是特别热血沸腾?

又有国内的、又有国外的,有正在买的产品,还有马上要卖的产品。

但注意一下:

2021年上半年,华东医药医美业务收入5.65亿元,其中华东宁波的伊婉代理业务收入2.9亿,Sinclair上半年(含合并新收购的西班牙High Tech公司)收入2.75亿。

很多人说华东宁波不重要,不重要么?

即便自然人股东和华东医药集团打得不可开交,各种华东医药所谓的关联交易,但是华东宁波仍然为华东医药贡献了医美收入的半数以上江山。

来,这次让我们再度聚焦华东宁波:

华东医药子公司华东宁波,介绍为:

专注于大健康领域产品研发、专业花推广的总和型医美大健康平台公司。

目前总代理:

1.韩国LG集团伊婉系列玻尿酸的中国市场代理销售业务

2.韩国 Jetema 公司医美产品肉毒素的中国市场代理权

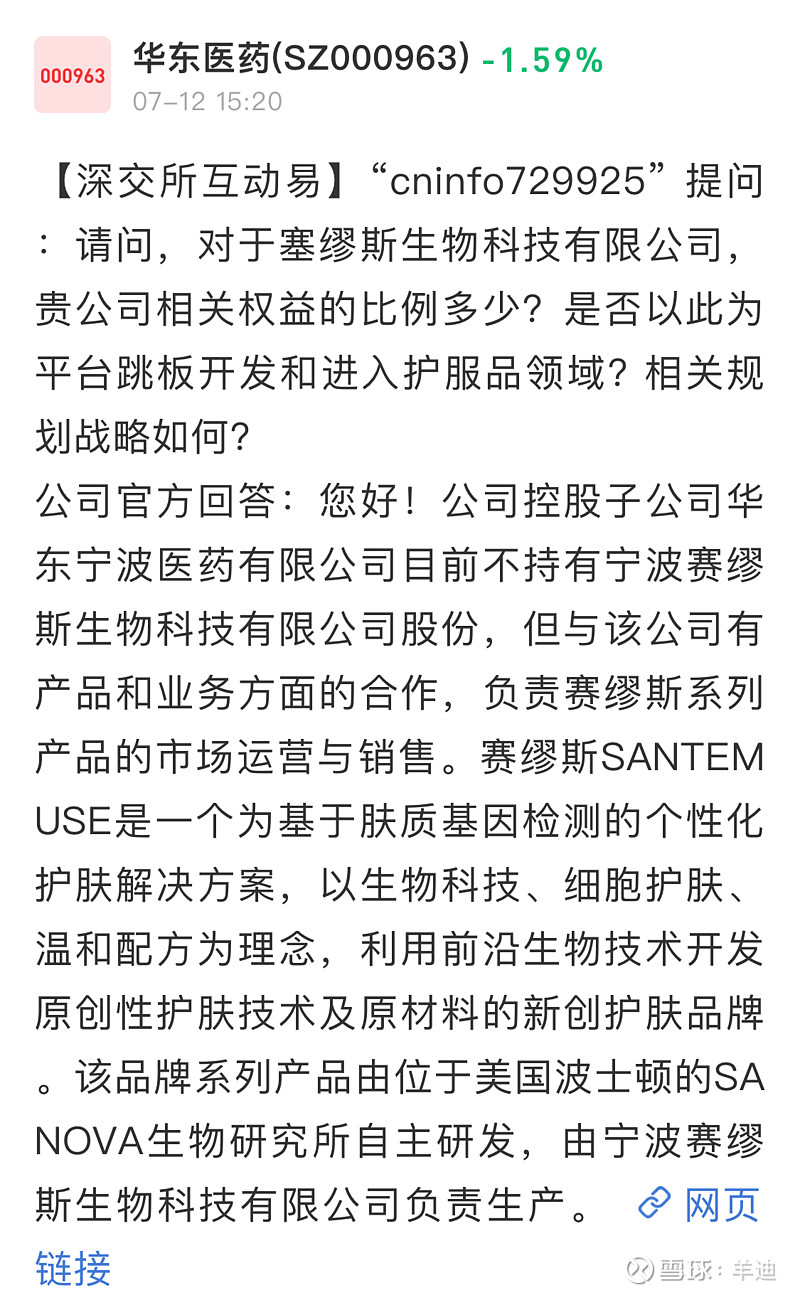

3.塞缪斯系列护肤品在中国市场的推广销售。

其中,华东医药拥有(1)+(2)的51%的股权收益,(3)完全没有,都是华东宁波实控人自己的:

又因为(2)的肉毒素还没获批,所以,华东医药从华东宁波拿到的股权收益,都来自于LG伊婉玻尿酸的销售收入。

而这个独家代理权,是占股51%的子公司华东宁波于2013年拿到的,在其拿到的五年之后,华东医药母公司才如梦初醒,于2018年进军医美领域,去谈判收购国外的医美公司Sinclair。

这个2018年,注意一下,接下来会考。

2014-2020年,华东宁波收入分别为8.34亿、10.35亿、14.57亿、16.42亿、17.41亿、16.66亿、12.85亿,净利润分别为7293万、9192万、1.49亿、2.05亿、2.29亿、1.92亿、1.23亿。2021年上半年,华东宁波收入为5.69亿,净利润5033万。

数据能够看到,自2018年期,华东宁波业绩开始下滑,为什么,因为2018年,华东宁波和华东医药的冲突升级了。

之前都是谣传,现在华东医药终于肯自己承认了:

简单来说,这一年起,华东宁波的众多自然人,开始想脱离华东医药母公司,要么直接散伙,我自己代理我的玻尿酸,要么给我一大笔钱,你买断我。

但华东医药也不傻,不给你钱,也不让你走,就这样一直拖着,拖到了今天的家丑外扬,儿子告老子。

现在,我们终于可以解释几件事情了:

1.为什么少女针的国内销售,不直接用华东宁波现成的伊婉玻尿酸渠道和团队,非要另起炉灶,高薪挖过来高德美那帮人来做(高德美团队跳过去的,业内对他们的评价是腐败、玩短线),因为华东宁波要分家。

2.为什么2018年-2019年没有疫情,但华东宁波的收入依旧逐年下滑。因为自然人股东和母公司打架,怎么可能把经营搞好?都在各种转移吧?最明显的,就是塞缪斯,为什么是华东宁波的,但华东医药一股都没有?

3.为什么华东医药不远万里,要到欧洲去买医美公司,因为韩国的所有资源,都是华东宁波这边的,华东医药拿不到啊!

解释完了以上三件事,我们再回看这次的华东宁波自然人告华东医药的事情,是利好么?

公司早都该注销了,不注销,一年拖一年。

你说华东宁波的自然人股东做关联交易,好,那我问你,你华东医药是今天知道的么?

为什么2018年就开始查,但之前一直不做信息披露?

为什么你眼睁睁的看着华东宁波的自然人损害股东权益,却死活不撒手华东宁波?

华东医药傻么?当然不傻。

因为华东医药知道,在集采大刀之后,医美这条路是华东医药要走的方向,而华东宁波的资产一旦剥离出去,医美收入就会瞬间坍塌,现有医美收入的半壁江山,都垮了。

原来还可以算算PE,现在就只能靠想象力过活了。

官司下来,万一华东医药能把伊婉和肉毒的代理权留下呢?

别傻了,这些团队都是华东宁波自己的,关系也是他们的,华东医药根本不负责管理,就算把代理权搞到手,韩国那边也可以直接取消的。怎么判断的?要是真的能搞到韩国的关系,至于去欧洲买?

问题来了,华东医药这事儿值几个跌停?

0.1个?0.5个?1个?2个?3个?

这属于儿子告老子,老子先发声明了,那儿子没有后续么?

互相揭短,那在财报下面的那些肮脏的东西会翻不出来么?

原来靠PPT吹出来的宇宙第一医美公司,放到聚光灯下,是美还是丑?

接下来怎么操作?当然是去买点花生瓜子,坐在电脑前看戏啊!

完

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52