在路上:中国铝业2021中报

发布时间:2021-8-25 09:59阅读:285

问一问

问一问(本文为个人跟踪留存,不构成投资建议。)

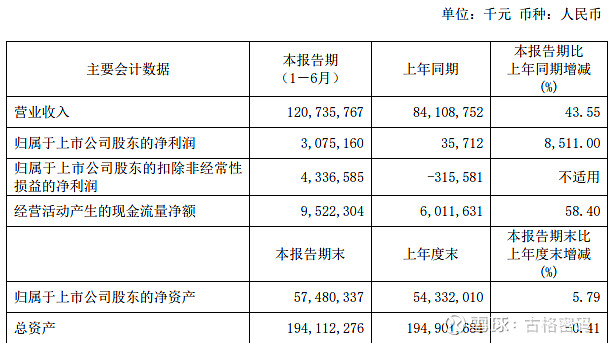

上半年营收1207.36亿,同比增43.55%,净利30.75亿,增8511%,经营现金流95.22亿,增58.4%;

根据铝价点手指,许多人都预测到净利30亿左右。

但细看,还是有许多看点。

挑些几点来看:

一.业务分析

二.资产负债

三 成本费用

四.非经常性损益

五.个人观点

一 业务分析

1、氧化铝板块

(包括开采、购买铝土矿和其他原材料,将铝土矿生产为氧化铝,并将氧化铝销售给

本集团内部的电解铝企业和贸易企业以及集团外部的客户。还包括生产销售精细氧化铝。

据统计,中国氧化铝产量约为 3,773 万吨,消费量约为 3,744 万吨,同比分别增长 10.7%、2.8%;)

氧化铝板块营业收入为 241.62 亿元,较去年同期增加 30.87 亿元,主要为公司广西华昇新项目投产影响。(广西华昇,投产,氧化铝)

税前盈利 13.76 亿元,较去年同期增加 9.4 亿元。

主要原因是氧化铝产量上升及降本增效影响。

2、原铝板块

(包括采购氧化铝、原辅材料和电力,将氧化铝进行电解生产为原铝,销售给集团内部

的贸易企业和集团外部客户。还包括生产销售炭素产品、铝合金产品及其他电解铝产品。)

2021 Q2,原铝板块营业收 325.64 亿元,较去年同期增加 96.75 亿元,税前盈利 57.92 亿元,较去年同期的 2.69 亿元增加 55.23 亿元。

主要原因是原铝价格上涨,毛利同比增加。

(Q2铝价均价17293,目前铝价已突破20000...)

3、贸易板块

(主要从事向内部生产企业及外部客户提供氧化铝、原铝、其它有色金属产品和煤炭等

原燃材料、原辅材料贸易及物流服务的业务。)

贸易板块营业收入979.37 亿元,较去年同期增加 266.73亿元,主要原因是上半年公司贸易商品价格上涨及销售量增加所致。

税前盈利 6.95 亿元,较去年同期的 3.35 亿元增利 3.6 亿元。

主要原因是上半年公司贸易商品价格上涨所致。

4、能源板块

(主要业务包括煤炭、火力发电、风力发电、光伏发电及新能源装备制造等。主要产品

中,煤炭销售给集团内部生产企业及集团外部客户,公用电厂、风电及光伏发电销售给所在区域的电网公司。)

2021 Q2,能源板块营业收入为 31.53 亿元,与去年同期减少 1.44亿元。

税前亏损 4.34 亿元,较去年同期的亏损 0.42 亿元减利 3.92 亿元。

主要是上半年煤炭产量同比降低影响。

二 资产负债结构

2021年6月30日

资产负债率为 60.87%,较上年末的 63.48%下降 2.61 个百分点。

资产负债率下降主要是由于带息债务净偿还影响。细分如下:

流动资产

流动资产 502.97 亿元,较上年末增加 40.94 亿元,主要是公司利用业绩增长的结余资金新增购买结构化存款。

流动负债

流动负债 588.42 亿元,较上年末减少 37.86 亿元,主要是短期带息债务减少。

非流动资产及负债

非流动资产 1438.15 亿元,较上年末降低 48.83亿元,主要是受到长期资产折旧摊销影响。(折旧摊销是重资产企业躲不开的)

非流动负债 593.19 亿元,较上年末降低 17.83 亿元,主要是中长期带息债务减少。

三 成本费用

营业成本

2021 年上半年营业成本为 1068.97 亿元,较去年同期增加288.84 亿元,主要由于贸易采购成本增加。

1.税金及附加

上半年税金及附加为10.17 亿元,较去年同期增加 2.92 亿元,主要是随着盈利增加及自采矿量增加致相关税费同比增加。

2.销售费用

上半年销售费用 8.77 亿元,较去年同期增加 1.42 亿元,主要是产品运费同比增加。

3.管理费用

上半年管理费用 16.5 亿元,较去年同期增加 4.14 亿元,主要是新投产项目致管理人员增加及内退人员费用补贴同比减少。

4.财务费用

上半年财务费用 19.33 亿元,较去年同期减少 1.92 亿元,主要是公司通过压缩带息债务规模、优化融资成本等方式实现费用同比降低。

加快填补带息债务,填补遗留老旧窟窿,利息支出减少,财务费用减压,影响深远的良性循环。十年后会不会像那年那月的茅台,财务费用是负多少亿。哈哈。

四 非经常性损益

Q2非经常性损益为12.61亿。

第一反应我也跟许多人一样,感觉中国铝业是不是期货套保亏损了,其实不是。

六月底,中国铝业衍生金融资产的期货合约期末余额为零,上半年套保亏损几千万就止损了。而增加了结构性存款,提高资金效率。

中国铝业没有做空期铝哦,非经常性损益主要是固定资产的折旧,坏账计提等,铝价向好,存货保值,不排除非折旧部分未来有冲回的可能性。

亏损王的帽子带了那么多年,2021年开始,有钱了啊。

五 个人观点

1.如果能把能源板块业务单独上市(像中铝国际和中国稀土,发展为中铝能源),或打包置换中铝集团铝加工事业部旗下的铝加工业务,也许大家都好。

2.财务状况不断改善,铝价不断创新高,营收稳增,净利Q2同比增长85倍只是去年基数低,Q3,2021年报会更美观,那是有底气的靓丽。

3.氧化铝:Q2均价2495,八月中国铝业氧化铝报价从8月初2430-2550到8月24日已是2550-2700,数万吨氧化铝季度产量,这个手指头不好点算,反正不简单。

4.今晚消息中国铝业购买中国稀土的金属镓资产,时机到了,资源可以有很多。

5.铝价多头排列,碳中和预期,供给端趋于稳定甚至偏紧,新能源车等用铝需求有增长预期。

6.我们无法预测它将走多远,走多久,但它正走在路上,

在路上,是风景,也是希望。

注:

文章为个人跟踪留存。

亦供有缘人交流。

周期和中铝,本人长期关注。

不猜测短线涨跌,

不构成投资建议

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章