中国太平的中期,远好于预期

发布时间:2021-8-25 09:57阅读:286

问一问

问一问中国太平的估值极低,只有0.2EV,也就是只有清算价值的百分20。今年年初短期反弹到19元,之后直转而下,断崖下跌,让人以为公司经营出现巨大的危机。但中报出来一看,并没有,这20年来,最艰难的外部环境下,公司正常运转,各项指标基本符合逻辑。所以,说中国太平的中期业绩,远好于预期。预期危机四伏,实际健康运行。(中国太平的披露太少了,所以让投资者了解它并不容易)

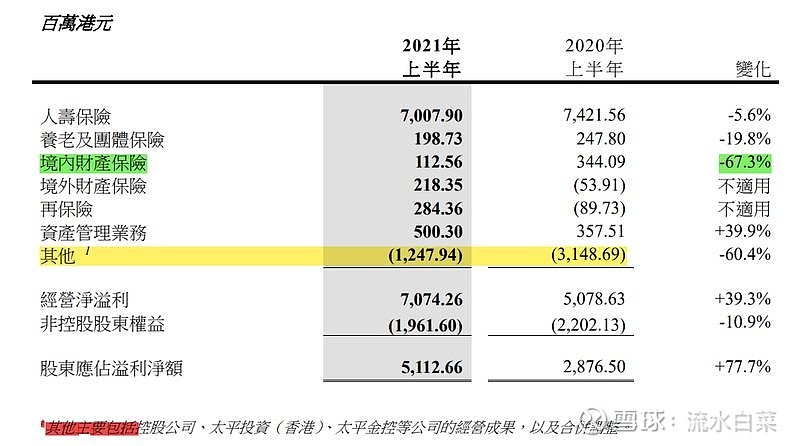

此外,券商预期中国太平中报新业务价值和利润都是增长百分20左右,事实上,新业务价值增长了百分40,利润增幅更是巨大。

一、新业务价值增长:

新业务价值增41.7%,人民币口径增29.1%。增长,主要是去年极低的基数。去年上半年,太平新业务价值大跌近百分60,但去年下半年神奇逆转,在其他险企大幅下降的同时,大幅增长,最终全年看,中国太平的新业务价值和同行表现差不多。今年上半年,延续了去年的势头,企业继续正常运转,健康运转,新业务价值增长,代理人增长,利润率提高都显示公司运行良好。所以,太平的极低估值就显得极为不合理了。

需要指出的是,太平的新业务价值率同比提升4.2百分点,原因在于20年,太平的银保渠道是亏损的,而21年,还不错。个险还是低,业务品质还是平庸。利润率低,好处是续保率非常高,估计几项指标都在行业数一数二。但不好的一方面是,承受风险的能力就低,如果十年期国债长期跌破2,对太平的估值会有巨大的影响(目前3左右,合理的预期,十年内,也在2.5-3.5之间,所以其实不用太担心)

二,每股利润超预期:

一般来说,这个指标,我看净资产增长,不看每股利润。

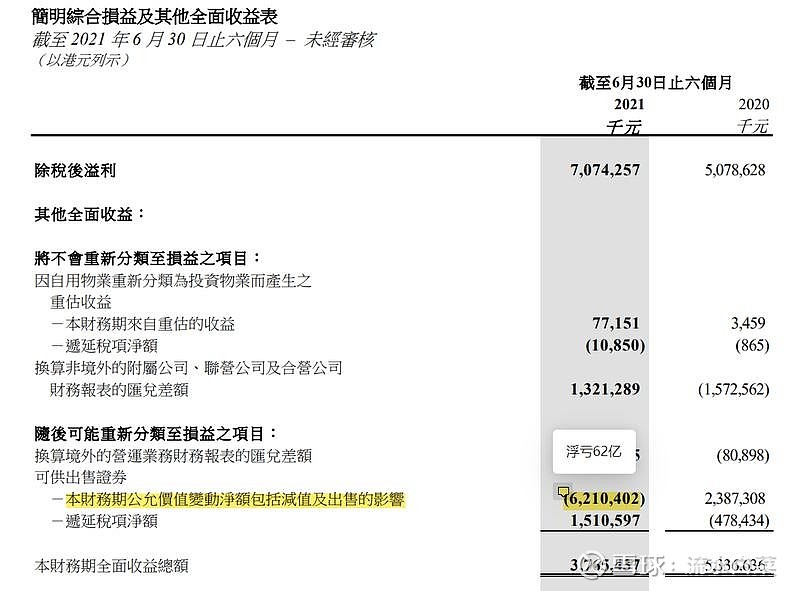

集团的净资产基本上没有增长。一个原因,还是去年基数极低,去年太平的一些子公司亏了30多亿,今年只亏了10多个亿。(我估计是因为疫情有些资产计算起来贬值了):

此外,太平的寿险投资,上半年很差,虽然总投资收益回报很高,但这是因为盈利的股票卖了,而浮亏的股票.还在账上:

三、太平产险:

承保4个点的成本,堪忧。但核心原因是理赔大幅增加,好的方面是费用率大幅降低。这就不多谈了,投资中国太平,我主要看寿险。

【结论】:

中国太平公司运营健康,公司的运营中规中矩,清晰,执行到位,在养老险上的布局有亮点,但总体来说,在规模和品质上,公司还更多规模上的考量。投资的角度考虑,只要十年期国债不长期低于2,说太平极度低估,大概率是不会错的。希望公司能加大分红,能持续回购,回购前回购后都及时的说一下,不要再和去年一样了,买了到年报才知道

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

中国太平和太平洋保险是什么关系?

中国太平和太平洋保险是什么关系?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52