中材科技:当周期遇上成长,市场怎么看?

发布时间:2021-8-20 10:22阅读:253

问一问

问一问文:众研会 作者丨研究组

周期在投资者的眼中,总是被打上暴发性强但持续性弱、业绩好看但股价表现平平如此这般的标签,似乎很难形成复利,也很难让投资者可以安心一直持有。除非经营特别优秀的比如紫金矿业,通过公司综合实力相对熨平周期,或者像中远海控一般通过几十年不遇的大行情让投资者赚的盆满钵满,否则就容易像京东方一样遭遇总是在证明自己从周期过渡到了成长,但似乎市场就是不认的尴尬局面。所以周期的股价总是快来快去,像盛夏的暴风雨,下雨的时候凉爽无比,然而并不能改变第二天的酷热。

成长股就不一样了,尤其是这两年的成长股,代表的是星辰大海,是无限可能。它可以让投资者的眼光远到算不清楚帐,可以暂时忽略当下企业的盈利状况;可以忽视将来路途当中一切小的波折,只要空间够大,就不怕盈利消化不了当下的估值。所以成长的股价就像冬天的雪,坚定相信瑞雪兆丰年,总是让人们期待来年的大丰收。

那么如果当一只股票的业务兼具周期与成长,那市场会以什么样的眼光来看待它呢?我们今天一起来看看这家公司,拥有玻纤——周期和隔膜——成长的中材科技。

中材科技是一家于2006年上市的老牌公司,与中国巨石、山东玻纤等撑起全国乃至全球的大部分市场,目前中国的产能占到了全球的60%。

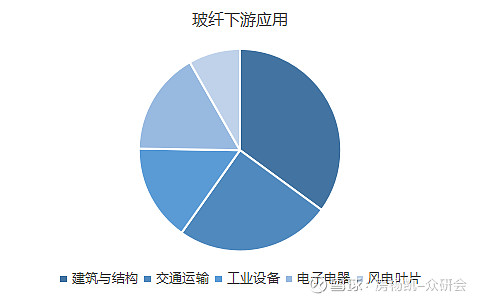

玻璃纤维是一种性能优异的无机非金属材料,种类繁多,应用广泛。玻纤下游需求包括建筑建材、交通运输(汽车等)、工业设备、电子(PCB)和风电等,占比34%、27%、15%、16%、8%。玻纤相比于钢铁、铝等金属材料,具有轻质、高强等优势,相比于碳纤维具有高性价比、高比模量等优势。

由于下游60%均来自建筑与交通运输这类具备周期性的行业,因此玻纤本身也呈现出一定的周期性,却又因为其创新性而不同于一般的大宗商品。作为一种替代性材料,产品创新和新应用发现不断,成本得以控制并持续下降,因而行业暂未出现天花板,生命周期仍处在持续成长阶段,产销量保持高于GDP的增速持续增长。

因此当周期叠加一定成长属性,相关公司就会出现波段式上涨,虽然整体向上,但很难规避掉周期下行所带来的股价较大幅度下跌的压力。

这样的特点有点类似于消费电子板块里的某些标的,如歌尔股份等,长期上涨但短期的下跌幅度也不小,这为投资者的投资行为增加了不少的难度,以玻纤为例,行业估值均值始终维持在20倍-25倍左右。

中材科技玻纤的业务占比达到43%,所以第一步,我们先来看看未来一到两年玻纤供需关系的发展。先看需求,交通运输方面,未来环保节能政策趋严下,轻量化是新能源以及降低油耗的必经之路。玻璃纤维制成的复合材料在同等条件下,其重量仅为钢体材料的1/3,未来需求潜力巨大;风电方面,未来风电向大容量、长叶片、高塔架发展,从而降低度电成本。每兆瓦风电叶片所需玻纤用量增加,风电纱需求有望翻倍增长。在细分领域当中,近年来受5G/AI/服务器设备/汽车电子等拉动,PCB的快速发展将带动电子纱的上量。电子纱是玻纤纱里的高端产品,价格和利润率高于普通粗纱。也由于电子纱资金和技术壁垒更高、较长的技术认证周期带来强的客户粘性。

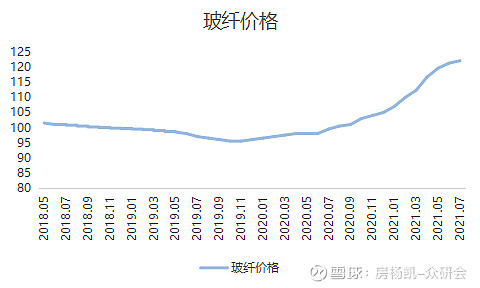

中性假设下,测算国内2021和2022年玻纤表观需求量分别为458和494万吨,对应同比增长率7%、8%。叠加全球玻纤产能增幅有限,我们认为2021年全球玻纤供需将维持紧平衡,目前玻纤价格基本属于高位状态,虽然未来不可能一直保持这个态势,但是维持相对高位还是相对乐观的,这也将推动公司玻纤业务的盈利。结合卓创资讯和公司公告的数据,若按照2020年全球876万吨的产能计算,目前玻纤行业全球市占率CR3达46%、CR5达63%,预计未来几年集中度将进一步提升。小企业发展瓶颈大,主要是行业整体壁垒明显提升,包括资金成本包括铑粉、矿石等价格显著提升)和技术水平(吨纱综合能耗水平差距比较大)等。大型玻纤企业无论是从资金实力,还是从成本控制角度来看具有较强的竞争优势。总而言之,玻纤寡头竞争的局面预计将长期持续,而最重要的是产能扩张主要由大企业主导,供给释放更加理性有序,因而周期属性是有望得到弱化的。

不过这也出现了新的局面,虽然目前各家头部公司的库存都在低位,但没有出现市场预期的玻纤价格连续暴涨,这样股价似乎也好拉升一些。头部的公司相对比较成熟,选择了长期更有利的一个选择,相对控制价格,在有限的盈利条件下达到自己扩产赚钱,别人扩充不一定赚钱的状态。所以,导致公司就从一个弹性超大的炒作周期逻辑的标的,变成了一个聚焦五年期,盈利中枢向上的周期成长股。那么投资逻辑相比之前则会发生明显的变化——从看长做短变成了看长做长,很多资金就离场。这也是当下我认为中国巨石等公司市场预期差的地方,也是市场对待周期的看法。

风电业务是公司的第二大版图,2020年公司叶片销售量为12.3GW,同比增长55%,实现销售收入89.77亿元,同比增长78%,净利润10.0亿元,同比增长161%。国内风电行业因抢装需求爆发,疫情防控导致生产受限,以及在大宗原材料价格上涨的背景下,公司依托行业领先的研发及技术优势,叠加叶片产销流转提速策略,成功实现叶片业务产销量及盈利能力的提升。按照BNEF公布的2020年国内风电新增吊装容量57.8GW计算,2020年公司叶片市占率约为21.3%,连续十年保持全国第一。

由于2020年风电抢装结束,21H1传统叶片价格大幅下行,但公司快速推进“大功率、大叶型”新产品投产,90米级碳玻混合风电叶片实现量产量销。在昨天的半年报告内,合计销售风电叶片4,554MW,实现销售收入30.8亿元,净利润3.3亿元,整体数据是略有下滑的,这一点是不尽如人意的。

短期来看,2020年风电抢装之后,行业迅速进入了调整期,风电招标价格较去年同期大幅下降,叠加原材料成本上升,风电装备供应链面临巨大成本压力,竞争加剧。中长期看,2021年陆上风电正式进入平价时代,年底海上风电国家补贴也将退出,风电的政策支持方式也将从补贴推动转向“30碳达峰、60碳中和”远大目标推动,行业成长对政策依赖性减弱,市场机制能够更多的发挥作用,风电短期爆发消失殆尽,经营难度是提升的,中长期的成长属性将会在一段行业调整后真正凸显。也就是说短期的全行业爆发性的增长不复存在,板块内会出现分化,个股经营质量优者将受到资本市场的重视(比如运达股份与金风科技),目前上半年看中材是表现一般的。

那玻纤板块老大哥中国巨石股价表现一般,风电中材自身表现也不不够出色,是什么支撑他今年相对比较有益的股价表现的呢?回到我们文章开头的问题,当周期遇到成长,看来市场还是没有忽视这个中材的成长属性。

锂电隔膜业务是中材的成长板块,通过收购建厂等方式,2020年公司锂电池隔膜业务销售量为4.18亿平方米,同比增长131%,实现销售收入5.76亿元,同比增长72%,但利润同比的亏损的。2021年半年报计销售隔膜产品3.5亿平米,实现销售收入4.8亿元,实现利润近5000万,利润率接近10%,2021年年底达到1亿的隔膜的净利润问题不大。

产能建设方面,湖南生产基地21-24#线建成投产,将陆续释放产能;滕州二期项目预计2021年四季度完成安装调试,届时公司锂膜产能将超过14亿平米;同时,公司正在锂电池产业聚集的长三角区域布局南京基地,拟新建10亿平米产能,持续扩大规模。

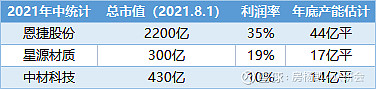

利润率的一大看点是海外业务的占比,目前21H占比为10%左右,如果后期在全球化认证上继续努力,将占比达到20%,隔膜的盈利能力将大幅提升。隔膜的业务前景不用多说,公司的扩展速度和质量也是不错的,预计2022-2023年就有可能代替星源材质成为第二大隔膜厂商。

这一点上要注意恩捷股份对于行业的把控能力,这与中国巨石控制玻纤价格有点类似,他们对于的行业的控制会让老二老三的扩产盈利显得没那么容易,这个是业务出现波动的可能性之一。

中材科技因为业务的分散性只适合使用分部估值的方法,大家可以算算,一个超景气的隔膜业务,一个维持较高价格的玻纤业务,一个进入竞争但长期空间存在的风电叶片业务,这样的公司你觉得低估吗?

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

低估值成长股在市场周期中的表现如何?

低估值成长股在市场周期中的表现如何?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08