思摩尔国际2021中期业绩解析-国内市场占比持续提高,海外市场增速偏低

发布时间:2021-8-20 09:54阅读:252

问一问

问一问从中报来看目前国内市场的占比已经非常高了,美国和欧洲市场增长不高。因为思摩尔是港股上市公司,季报披露的信息很少,中报才有收入的拆分,所以我按照自己的习惯对数据进行了重排方便大家比较,因为思摩尔是典型的成长股,我认为跟踪环比的数据要比同比更重要,所以我主要是把数据分拆成了季度和半年度。

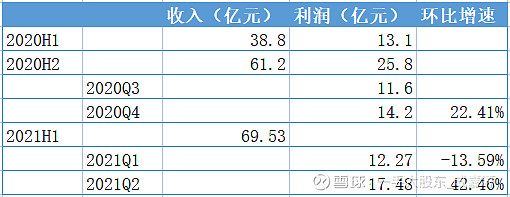

从收入来看,2021年H1收入69.53亿,2020H2年收入61.2亿,增长13.6%,比2020年H1的38.8亿增长79%。一般来说电子烟下半年收入是要高于上半年的,所以今年上半年跟去年下半年比的话有点不公平,但是总的来说收入的增速是确实降下来了。

分季度来看,最近四个季度利润2020Q3到2021Q2,分别是11.6亿/14.2亿/12.27亿/17.48亿,今年一季度因为有春节和传统淡季因素收入较低,2021Q2比2021Q1环比增加42.46%。在公司之前发布的盈利预期的范围内,但是在预测值的下限位置。

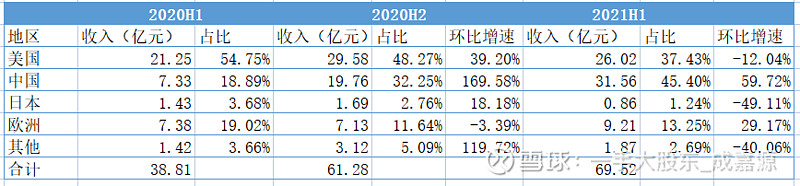

因为香港94%以上的收入是发往美国的,所以我对公司中报的收入地区做了重新整合,把香港合并进了美国区域。

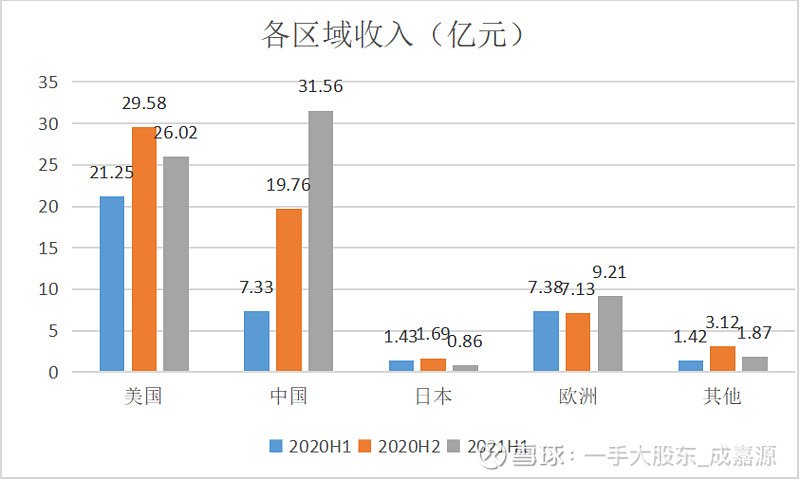

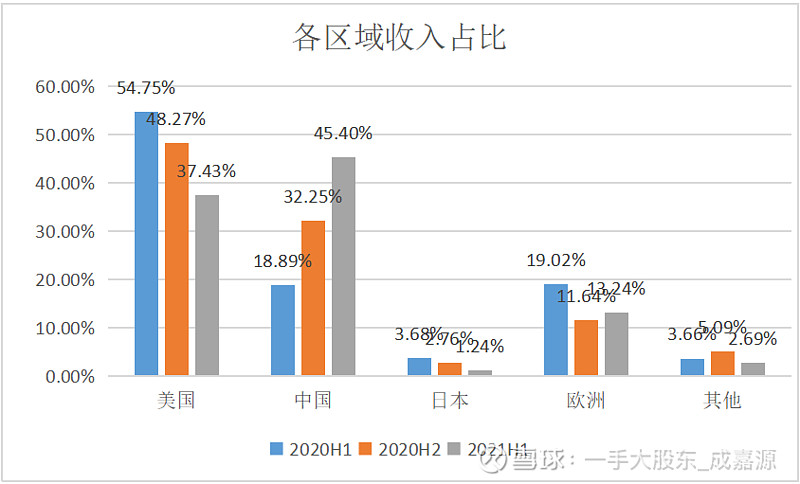

从各区域的收入来看,毫无疑问,中国市场的增速和占比都快速提高,目前已经占到了思摩尔收入的45.4%,环比2020年下半年,增速59.72%,中国市场在思摩尔整体的营收中已经占据半壁江山。

美国区域收入今年上半年比2020年上半年增长22%,但是比2020年下半年下降了12.04%,说明国外市场目前增速不理想,虽然下半年是旺季,但是出现半年期的下降也说明思摩尔在美国市场的增速不理想,之前根据尼尔森的数据VUSE的市场占有率是提升的,NJOY占有率几乎没什么变化,从上半年的数据来看,全年美国市场的增速可能就是30%左右。

美国市场收入占比持续下滑,从54.75%已经下滑到了37.43%,收入稳中有升。

中国市场收入占比持续上升,从18.89%持续提高到了45.4%,收入从7.33亿增长4.3倍至31.56亿。

说明美国市场占比的下降是由于中国市场收入增加远远快过美国市场造成的,而不是由于美国市场的萎缩。

欧洲市场占比持续下降,收入增速比较低,也要关注一下公司后续欧洲市场的定位和规划。

日本市场环比有大幅下降,这块要后续和管理层沟通一下问一下什么原因造成的,以及后续对日本市场的规划和定位。

剩下还一些指标比如毛利提升啊,研发费用率,应收账款周转天数之类的指标大家自己看看吧,我觉得现阶段这些小指标有一些波动,对投资意义不是很大,我一般只看主要矛盾,细枝末节的那是财务会计干的事情。

因为思摩尔每半年才披露一次分区域的收入情况,所以这次中期报告中国市场的营收超过预期,欧美市场的收入低于预期,总体来看公司仍然在高速增长,但是目前在中国政策没有全面落地的情况下,公司对中国市场的依赖显然会增加自身短期的不确定性。但是从长期来看,电子烟替代卷烟是长期趋势

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何通过ETF投资海外市场

如何通过ETF投资海外市场

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08