锂矿涨价下的磷产业思考

发布时间:2021-8-20 09:52阅读:218

问一问

问一问宁德时代上周刚定增募资580亿,昨天又跑去四川抢矿了,于是今天锂矿又涨价了,锂电又疯狂了,有山有矿就是狂啊,不过随着大票越来越多,许多都在高位放量滞涨,横盘震荡为主,要一直维持高位大票的进攻是比较艰难的。

第三季度战马上要打响了,还是决定着眼看看新行业和低位行业,也是第二次探讨锂矿延伸的磷化工行业前景,先引用一段国都证券的周纪要:

【磷化工企业产业链延伸制备磷酸铁,打开新的发展空间,从逻辑上来说,磷化工企业制备磷酸铁是最具有成本优势的。从调研情况看,成本在 7000 元到 9000 元之间,目前售价 1.38 万元,盈利丰厚。

从进展来看,川恒股份最快,成本和产业链配套也是最合理的,民营企业决策快,进度快,预计明年前半年有产能投放;云天化实力雄厚,公司也在减员增效,机制逐渐灵活,在工艺选择阶段;川金诺,相对来说缺少磷矿资源,进展也是在工艺选择,但是中式生产线已经在建设,优点是目前市值偏小。

磷化工企业整体精神面貌一改前几年的低迷状态,一方面是今年粮食价格上涨,需求良好,产业链价格全线上涨,另一方面是磷酸铁的未来需求足够大,可以带动整个行业的转型或者说拓展。未来传统磷化工产能扩张非常难,现有工艺转型或者置换是可以的,因此传统磷肥与磷化工产品的资源稀缺性会更明显。】

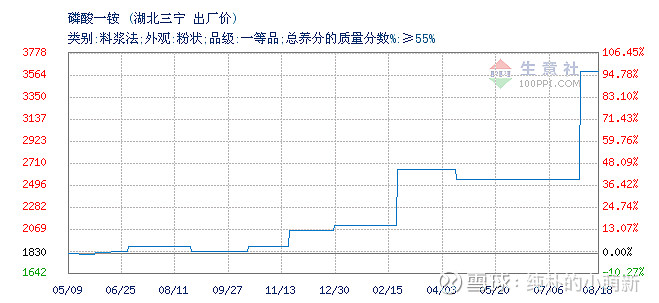

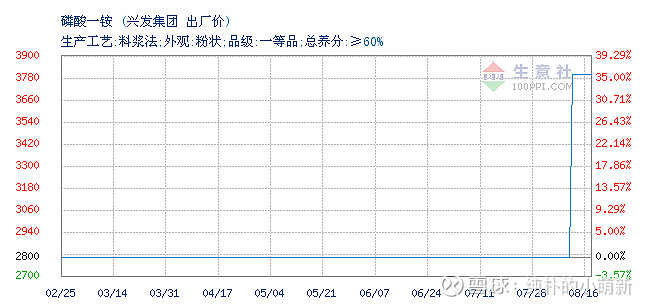

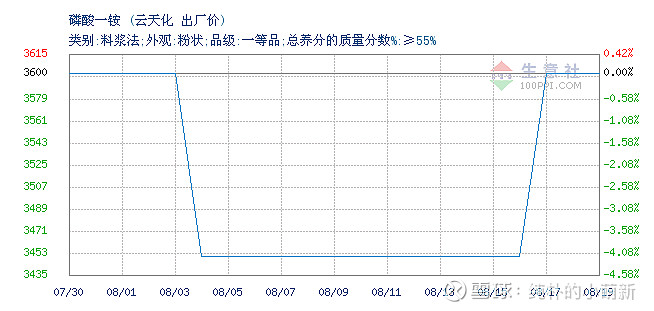

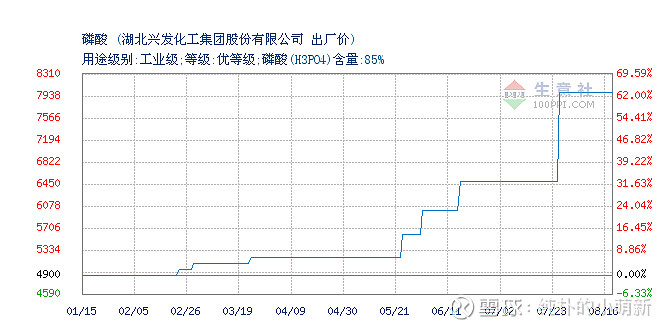

很多人会觉得这些磷化工涨的也太离谱了,业绩好涨这么多也应该够了吧,其实不然,做化工的应该会经常关注生意社,简单看一下磷酸一铵和磷酸铁锂的报价就知道原材料涨价有多恐怖。

挑选了几个代表性的,云天化、兴发集团、湖北三宁的磷酸、磷酸一铵等报价,磷矿石半年来涨了20%-25%,磷酸半年来涨了50%-65%,磷酸一铵更是涨幅接近翻倍,这还不是工业磷酸一铵的报价,工业级磷酸一铵报价达到了4500-5000元/吨这一档次,涨幅接近3倍!越到下游涨幅越狠,新能源产业链锂电池带动的涨价延伸持续性的确很强,贝特瑞、德方纳米、光华科技的磷酸铁锂报价一个月来也连涨3次,二级市场的上串下跳的确让投资者很是迷茫,但是这并不能改变现货市场的供不应求。

有机构吹牛逼说能预测宁德时代业绩到2060年,那个的确浮夸的太严重,但是磷酸铁锂、碳酸锂、钴酸锂、氢氧化锂这些上游材料却能看到至少3年内的预期,毕竟海外锂矿涨的太凶了,西澳锂精矿都被拱上了拍卖台;而且欧美中的新能源车竞争也越发激烈,需求只会越来越高。兵马未动粮草先行,无论怎么搞上游材料是肯定要受益的,锂太高了,那就钴镍,钴镍太高了,那就锰锑磷。

这里的磷化工是个很憋屈的行业,过去几年,由于磷肥产能过剩,很多磷肥卖不出去,跌价跌得太凶,很多磷化工场都关门停产了,结果今年开始磷酸铁锂需求量暴增,磷需求一下供不过来了:

【2016、2017年中国磷酸一铵产量分别为2335万吨、2314.6万吨;2018年出现断涯式下降,磷酸一铵产量只有1145.68万吨,不到2017年的一半;2019年产磷酸一铵产量为908.39万吨,比2018年减少237.29万吨;2020年1-11月磷酸一铵产量1041.48万吨。

而去年,国内工业级磷酸一铵产量只有210万吨,动力电池和储能电池的爆发将直接拉动磷酸铁锂的需求,进而带动工业级磷酸一铵的需求增加。预计到2025年电池级磷酸一铵的消费占比将提升至20%,全球工业级磷酸一铵需求量为1167万吨,国内预计工业级磷酸一铵需求量增加至281万吨。】

所以很多关厂停产的公司现在都要哭死了,现在又继续开厂采矿这哪里来得及,自身有矿的、离矿山近的还好说,这要是没矿的、或者离矿山又远的,真可谓割肉割在地板上。所以说磷化工行业未来几年的预期是非常高的,更别说本身磷化肥行业已经内卷严重,许多化肥企业已经开始转行搞工业了,本就有化肥级磷酸一铵产能的都在谋求跳转到工业级磷酸一铵来:

史丹利控股的黎河肥业目前有2万吨/年产能;

六国化工现有10万吨工业级磷酸一铵年产能;

新洋丰现有的15万吨工业磷酸一铵产能,可生产15万吨磷酸铁;

云天化拥有磷矿、磷酸一铵等产业链优势,拥有水溶磷酸一铵产能23万吨。

但是在老牌龙头川发龙蟒面前,这些个企业总产能加起来还不够他一家多,去年出口量占全国出口量一半以上,无可争议的行业老大。别看化肥级和工业级好像就差两个字,但是难度可不是一点两点,作为电解质材料的磷酸铁盐本就对纯度要求很高,那么原材料的磷铵纯度要求就更高:

一般来讲工业级的磷铵纯度非常苛刻,至少要在98.5%以上,而肥料级的58%以上就算优等品了,52%以上就是合格品,还有什么硝酸钾、氯化纳、硫酸钾、硝酸铁、铅、砷等一大堆杂质,这要是拿去做电解质材料那不是要完蛋了,可想而知其中的过滤提纯工序有多复杂,所以说转行工业磷铵的跨度是非常大的,看到这里,不说前景,就说目前,你应该明白,用作锂电池原料的工业磷铵用途有多广、产量有多稀缺了吧!接下来的的磷酸铁盐制造流程就更复杂了,市场企业有两个流派:

第一个大多数企业选择的固相法,主要原料碳酸锂+磷酸铁,简单便捷,但是缺点很明显,能耗大、效率低、粉体不够细、易混入杂质等,由于该法制备的粉体颗粒无团聚、填充性好、成本低、产量大、制备工艺简单等优点,所以是广大企业的第一选择方法。

第二个就是A股仅此一家大规模量产企业德方纳米的液相法,碳酸锂+硝酸铁+磷酸一铵,这种方法做的磷酸铁锂成本非常高,通过溶解、沉淀、蒸发、升华、水解等多轮操作,使金属离子均匀沉淀或结晶出来,最后将沉淀或结晶的脱水或者加热分解而得到所需材料的磷酸铁锂粉体,这种方法的有点是纯度非常高,杂质微乎其微。这也是为什么德方纳米是唯一一家能大规模量产纳米级磷酸铁锂企业的原因。

两种方法一种需要磷酸铁,一种需要磷酸一铵,而磷酸铁又是磷酸一铵的衍生物,所以无论如何都离不开工业磷铵,作为锂电上游材料最直接受益的行业,盯紧的就是工业磷铵的直接产能以及出货量。

卖磷铵就最赚钱了吗?不一定,磷酸或者磷铵转磷酸铁、磷酸铁盐更赚钱,从成本到出货,毛利润最低有50%,最高接近翻倍,1吨磷铵大概能生产出0.4-0.5吨的磷酸铁锂。就拿成本最高的德方纳米来说,工业磷铵的成本按4500元/吨算,可以生产半吨磷酸铁锂,而公司的动力型优等品的磷酸铁锂当下报价52000元/吨!相当于4500块钱磷铵生产出了26000元的磷酸铁锂,除掉其他原料、中间各种流程一大堆的成本1万5好了,也有高达5500的纯利润!相对成本而言净利润翻了一倍多,要知道公司可是能够大规模量产的,在同行业中这得有多可怕?

对比下来,所以为什么业绩一般的磷化工个股川恒股份在本轮行情中,涨幅超越了川发龙蟒、云天化、兴发集团等一众权重,就因为他不仅有山有矿,有工业磷铵产量,他还在贵州发改委备案了十万吨磷酸铁的申请,而且这货还能做六氟磷酸锂的原料五氟化磷!如果说川发龙蟒是靠产能和出货量的绝对优势霸占龙头,那么川恒股份就是靠上中下全产业链打通,来令市场重视的,开头国都证券就做了调研,从原矿直接到出货磷酸铁到供应商所带来的利润,成本7000-9000,出货达到了13800,这可是达到了50%-100%的利润!如果市场买不到磷酸、磷铵,下游生产商就很难受,最关键的是我家有矿,不怕被断上游,你们服不服?

即便如此,其他没山没矿或者没好山好矿的中游企业也有不甘落后的,最狠的是云南有矿但很少也不好的川金诺,直接准备开搞年产5000吨电池级磷酸铁锂正极材料前驱体材料项目,要知道,锂电池老龙头天赐材料一年的磷酸铁锂产能也才5000吨,磷酸铁产能为30000吨!虽然也尚在相关部门审批过程中,但也着实是个狼人,一个30亿的小公司直接向千亿巨头天赐材料看齐,直接一步到位做到了磷酸铁锂,并且这货的技术也是以湿法磷酸净化技术为核心,属于液相法的一种,和德方纳米可以说是同出师门。目前来看,公司的产能如何,投产工厂运转了多少,并不知道,可是这故事讲得的确非常有吸引力,以往业绩又不行,又没什么机构控盘,怪不得游资对他是爱不释手!

总的来看,工业磷铵目前的产能还是比较稀缺的,上游正极和电解液不可缺少的重要一环,磷化工主要还是以工业磷铵产能以及出货为主,有山有矿的加分,有中下游磷酸铁、磷酸铁锂的加分,两市标的就那么些,大多数个股本周的回踩基本上又到了20日线、60日线这种重要的关键大支撑附近,是比较好的低吸点。稳妥型的看川发龙蟒、云天化;激进派的玩川恒股份、川金诺

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08