正圆投资,进击的盛宴还是烫手的山芋

发布时间:2021-8-20 09:49阅读:286

问一问

问一问最近一段时间以来,由于靓丽的业绩表现,“正圆”的热度越来越高,并且投资者追逐的热情有蔓延的趋势,这从朋友圈里的三方代销宣传也能看出来。其实,去年就有中间人向我推荐这个管理人,业绩异常突出当然是推荐的首要理由。不过,我对这类基金向来无感,因为超高收益的背后,要嘛是高频交易之类的大众很难参与的策略,要嘛就是豪赌,而且没有完善的风险管理。那么,下面我们来简要的分析一下正圆的收益和风险,以及他大致的投资策略。

收益的另一面是风险

首先,以正圆壹号为例,在没有任何尽调信息的情况下,我们来看一下他的业绩和回撤情况。

成立以来年化收益108.04%,业绩好到令人瞠目结舌。

2019年初之前,大幅上涨的这一波是在2017年,大约上涨不到3倍。

当然,随之而来的是最大回撤43.55%,持续时间1年半。相较于上涨幅度当然还ok,但万一你是站岗的,那就另说了。

所以,买了正圆基金的投资者,肯定是要准备好大幅回撤的,不确定的只是时间。因为19年以来的这波上涨已经累计了15倍左右,至于是不是现在买在高点,或者还有更大的山峰等着你,我们往下说。

收益来源是什么

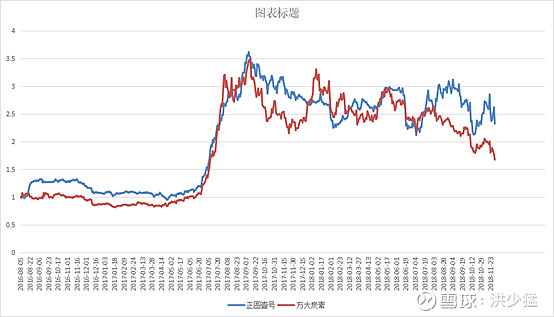

为了回答诸多来咨询的投资者朋友,我特地学习了一下某渠道的路演材料,推荐意见无外乎策略极具稀缺性,选股能力强,把握政策脉搏能力强,等等。其中,渠道特别介绍了17年的成功案例,方大炭素,讲述管理人如何识别投资机会,并强调估值控制在多少PEG之类的,7元买入16元卖出,还有时间点等等。我的感受是,这些卖点应该都是管理人宣导的逻辑。但我的习惯是,管理人的话,最多听一半,与其听管理人说卖点,不如看他的投资行为,所以我们来看看当时的场景。

显然,从产品成立以来一直到2018年中旬,方大炭素大概率一直都是重仓,因为肉眼可见他们的相关性。如果你觉得16-17年距离我们太远,没有代入感,那我们来看看近两年的情况。

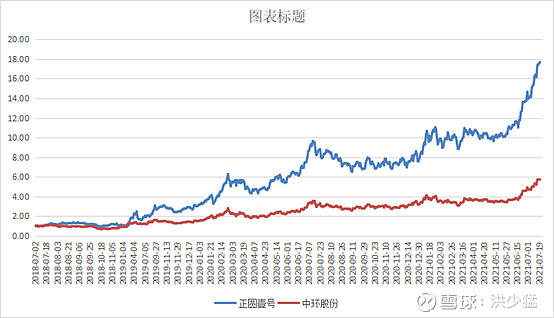

从2019年以来,一个新的重仓股映入眼帘,那就是中环股份。可以清晰的看到他俩的相关性持续到现在,依然是重仓。从相关性分析也可以看出来,2020年基金走势和中环股份相关性0.91,2021年相关性0.95。同时,从券商给的持仓结构也能互为佐证,中环股份重仓占比从50%一路上涨到70%。所以,从短期来看,跟踪了中环股份的走势,也就能大致的预判基金业绩。

是豪赌还是YYDS

从上述渠道的路演信息可以看出来,该研究团队对于管理人的选股能力有着极高的评价,正所谓“稀缺策略”。在投资人的言谈中,我甚至听到了中国巴菲特,中国索罗斯的称呼。成败论英雄的思维极大的影响着我们的决策判断。在我看来,只要是敢超级重仓一只或两只股票的,并且不做风控管理的,基本上都可以算豪赌了。至于是深度价值,还是盯着一只票做交易,还是另有利益诉求,我其实也不太关心。当然,你一定要说他选到好赛道,好公司,挣到钱了,确实是勇敢的价值投资者。那也只能祝福了。

封盘还是持续募资

管理人目前的规模应该已经达百亿。每当有人提及正圆近期准备封盘,我都觉得不可能。以现有管理规模计算,第一重仓股票持仓50%就是50亿,70%就是70亿,妥妥的第二大股东。不持续募资,难道等着别人卖出砸盘吗?新进资金推升老资金持有的股票,这在诸多公私募基金里又不是什么新鲜事,只不过,明眼里的抱团股是众人拾柴火焰高。

总之,如果投资者还是奋力追涨,那我也强烈建议降低参与赌博的比例,赚钱了开心,赔了不至于心疼,那便是最好的。另外,以上观点主要来自于公开信息,如有理解不到位,错判该基金,耽误了大家发财,还请批评指正

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

想问下专业老师,欧派家居最新进击大家居市场是利好还是利空?

想问下专业老师,欧派家居最新进击大家居市场是利好还是利空?

-

开户券商怎么选?手把手教你找客户经理高效对比

2026-06-29 13:06

2026-06-29 13:06

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:06

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:06