石大胜华中报

发布时间:2021-8-20 09:43阅读:300

问一问

问一问新能源业务 溶剂+丙二醇

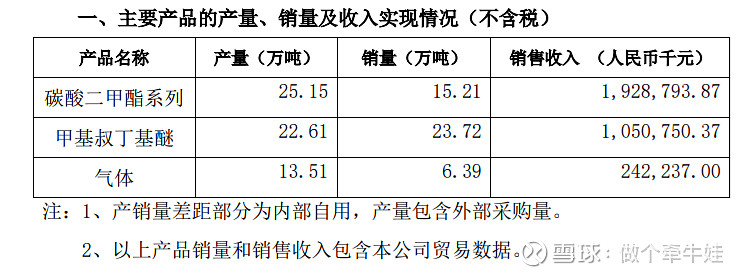

产量为12.84万吨,销量为7.91万吨,因为生产的碳酸二甲酯作为原料生产DEC和EMC 、EC,所以会出现销量远低于产量的情况。

产销量,环比增幅不足10%,不算大。

上半年整体销量为15.21万吨,2019年同期销量为13.39万吨,2020年同期销量为12.88万吨。同比增幅为18%,和负极,隔膜,电解液的30%-50%的增长相比,稍显不足。这与石大胜华的管理层吹的牛皮,自己产品天下无敌是相违背的,因为就目前来看,石大胜华的产能利用率还没达到100%。所以董秘和管理层的话信一般就好。

产品售价上,一季度均价是1.2143万/吨,二季度均价是1.3173万/吨,增加了1000元/吨的均价,但是因为丙二醇的价格在二季度相比一季度有较大的攀升,所以溶剂产品价格增长幅度是有限的。(万人血书,跪求石大胜华管理层把丙二醇和溶剂分开来进行列支。丙二醇主要用以医美方面,溶剂用以新能源,完全不同的赛道就别放一起了。)

二季度采购清单里相比一季度多了环氧乙烷,也就是石大胜华开始用环氧乙烷制备碳酸二甲酯了。

传统业务 MTBE

二季度销量11.79万吨,和一季度的11.93万吨相比,变化不大,略微减少。销售价格上,一季度均价4048元/吨,二季度均价4815元/吨,价格增加了20%,每吨贵800元,假设成本不变,扣除25%的顶格企业所得税,光二季度因为价格的变化就增加了800*(1-25%)*11.79=7000万元的净利润。

鸡肋业务 液化气

液化气一直处于很鸡肋的位置,长期是亏本运营,2020年甚至毛利率都是负数。这块没啥好分析的。

总体来说:非溶剂业务的MTBE和丙二醇二季度的利润相比1季度有进一步增长,溶剂业务的售价相比于一季度的价格持平或者是略微下降。

倒是近期溶剂价格比较乐观,最便宜的DMC价格都超过1.3万/吨了,不过这个价格会在四季度的收入里才得到确认。初步预测三季度利润和二季度利润3.5亿相差不大。四季度因为涨价因素和预计产能投放的原因,会超过二季度利润。

新增产能方面

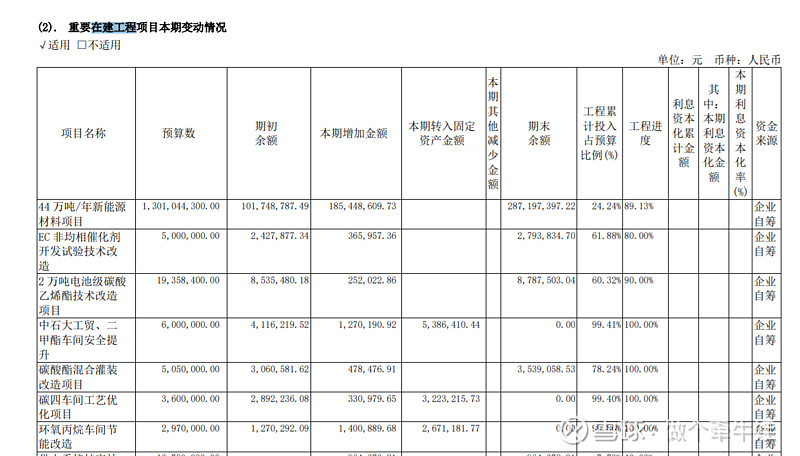

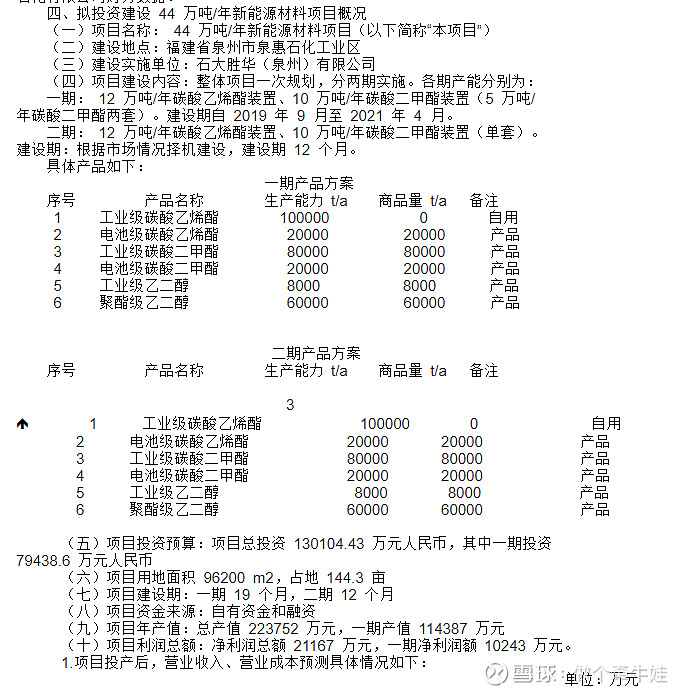

泉州基地一期投资预算是8亿,截止6月30日,已经投资了2.87亿,按照这个进度来算,能否在11月试生产有点悬念的。石大胜华的工程方面总是会低于预期的。

在建工程里还有一系列的技改,且都已经接近完工,随着技改的完成,下半年溶剂的产销量可能会有不小的增长。

石大胜华还有2000吨六氟磷酸锂的产能,但是石大胜华自己对六氟磷酸锂披露的信息并不算多。

总体来看,中报还是很不错的,下半年溶剂高景气度,全年利润可能是12-14亿之间,但是MTBE业务和丙二醇在其中也有不小的贡献。

股市有风险,以上意见,仅为个人看法,不作为投资决策依据

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

股票中报什么意思?

股票中报几月份公布?如果中报亏损会怎么样?

股票中报什么意思?

股票中报几月份公布?如果中报亏损会怎么样?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08