磷化工的赛道选谁(转)

发布时间:2021-8-19 10:52阅读:184

问一问

问一问磷化工的赛道选谁?——大肥云天化

首先还是因为看好这条赛道,主要是基于2个因素:

1、磷酸铁锂目前看确实有可能在新能车成为一种主流技术,毕竟购买汽车时,谁能拒绝更安全的选择?

2、化肥这条赛道可能进入一个周期性的机会,有没有持续性还需要进一步了解。

一、磷酸铁锂的确定性不解释了,重点了解一下化肥。

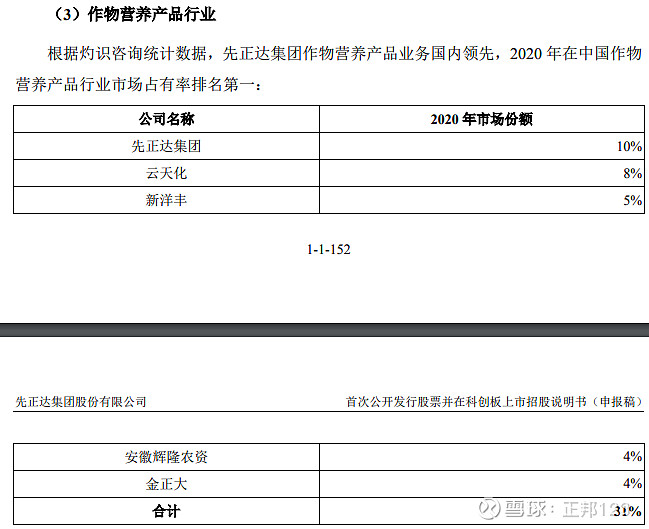

作物营养就是化肥了,云天化排第二。

二、磷矿储备和产能

基本锁定云天化,今年这家公司走势也比较给力,市场是明显认可化肥周期或者磷酸铁锂这个分支概念的。

云天化

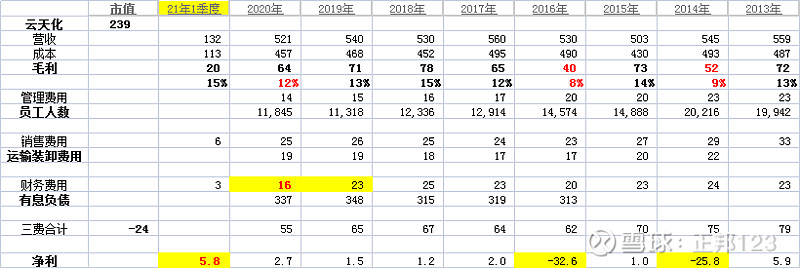

先看2013年重组后的营收情况:

云天化的三费合计最高是2013年达到79亿,最低是去年的55亿,降了24亿,主要是管理费用从23亿降到14亿,而财务费用从25亿降到15亿,这里注意有息债务并没有明显减少。

我们可以看到过去8年营收相当稳定,略有下降,每年净利除了其中2年受化肥周期影响出现了比较大的亏损,其他年份基本就是1.5-3亿的平庸表现,关键这家国资企业一直90%以上的资产负债率确实看着有点虚。

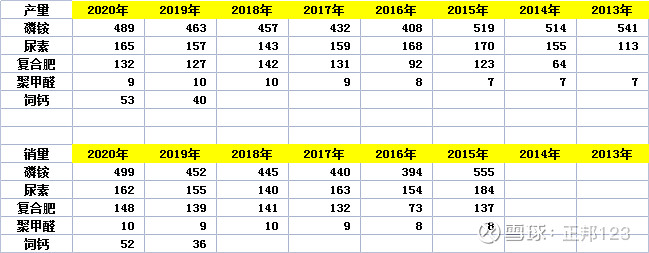

再看看营收构成和主要产品产销量的情况:

1、产销量:

从公司主要产品结构可以看到这就是一家以化肥为主导的企业,产销量也基本平稳。

2、营收及毛利情况:

虽然磷矿和煤炭采掘的毛利率都很高,但因为80%毛利贡献还是化肥,所以实质影响云天化业绩的还是化肥价格。

从产品的毛利率看,除了复合肥,云天化的产品毛利率都还不错,过去8年为什么一直表现业绩平庸,而且还出现了2年的重大亏损,主要还是这个行业确实在管理端的费用不低,而且销售端运输和装卸成本也很大,加上云天化本身又一直是90%的高杠杆经营,所以扣掉3费后能留给股东的利润就不多了。

这种情况会不会因为公司管理团队努力降低成本和公司新业务带来的利润增长点让公司的股价有一个质的突破?

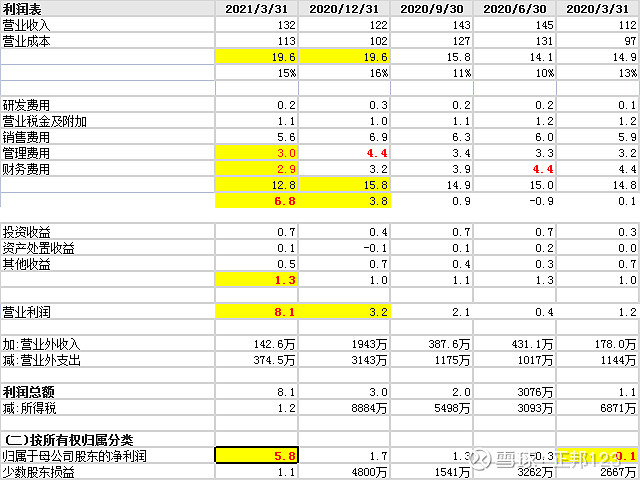

我们先看看刺激云天化从3月的6.74涨到15.31的主要因素,一季度业绩。

如果简单看数据,1季度业绩5.8亿元,同比去年1季度才0.1亿元,这增幅确实不差,环比去年4季度的1.7亿也是优秀的。

这个业绩是怎么来的?

1、从单季毛利变化看,去年4季度开始,化肥端的毛利已经开始改善,所以1季度毛利和去年4季度毛利是一样的19.6亿,比去年1季度的14.9亿多4.7亿;

2、管理费用比去年4季度少了1.4亿,财富费用比去年1季度少了1.5亿,两项叠加2.9亿。

这两个变化因素有没有持续性还是需要观察的,期间费用的减少这个是管理带来的改善,这个延续性应该有,但进一步压缩就比较难。主要还是看营收,就是化肥的价格,所以云天化今年全年收益可能还是要受化肥的价格影响。

云天化未来的看点可能还是更多的和磷化工这个点有关,新能车相关的磷酸铁锂和氟化工。

磷化工可能还处于远景状态,但公司手上拿着最大的磷矿储备,这一点就值得期待了

磷化工的赛道选谁?(续1——川恒股份的确定性)

按现在的市场情绪来看,往极端了说,不沾上新能源或新能源车可能都看不到未来,所以磷化工的大方向可能还是磷酸铁的相关标的。

那磷化工目前我选的就是川恒股份。

现在说一下为什么:

1、川恒确定投入磷酸铁,产能也有10万吨的规模;

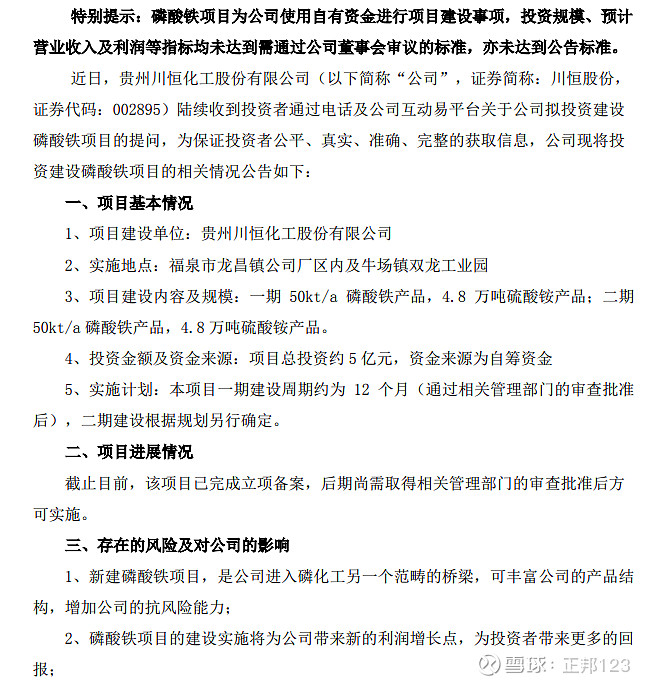

2、川恒已经购入对应的磷矿,新增年产能合计达到:350万吨/年。

公司最近的投研活动也再次确认了这个项目在推动的进行中。、

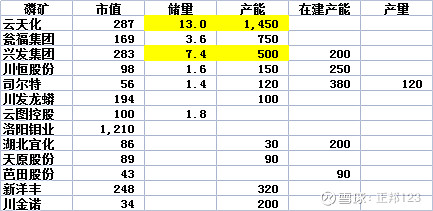

上一篇发过一个上市公司磷矿储量和产能的表:

上面披露的公开信息基本明确了川恒股份未来的产能可以达到350万吨/年产,对比来说,云天化、兴发集团肯定在储量和产能上更有优势,而且个人也非常看好云天化和兴发集团两家公司未来的股价,只是目前比较确定投资了磷酸铁而且磷矿也有产能的,暂时就是川恒股份。

云天化和兴发之前的文章都有写过,这里重点比较一下同样有较大在建产能的司尔特。

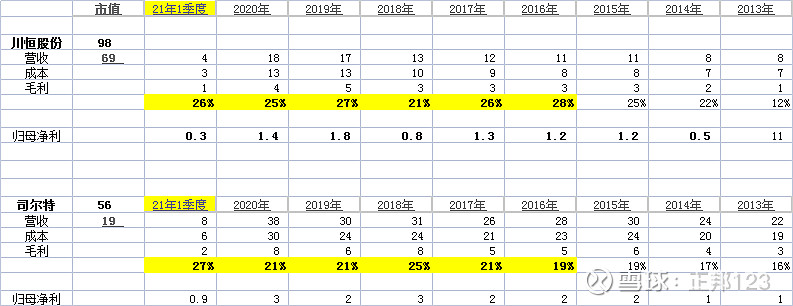

营收和净利方面,司尔特是优于川恒股份的。

川恒和司尔特的营收构成里都有磷酸一铵,但一个是搞饲料级磷酸钙的,一个重点做复合肥,两家的磷矿收入大概都是1亿左右。

两家上市以来都做了3次募集:

但实际上,川恒往磷酸铁进军的决心是很大的,可转债的项目也是配合磷酸铁锂项目的推进,做得主要是磷酸净化,因为湿法磷酸要应用到电子级的磷酸需要这个项目。

为什么川恒向磷酸铁方向进军的决心很大呢?

因为公司在IPO前,饲料级磷酸二氢钙国内市场的占有率稳居第一,产品出口数量在国内同行业企业中也位列第一。前5客户涵盖了通威和新希望这些大级别的饲料商。他们IPO的目的是用新产能来淘汰原有产能,另一个方面考虑就是他们实际上原有业务的发展空间其实并不大。

所以川恒股份的3次募集实际上后面两次都是剑指磷酸铁,新能车磷酸铁锂的高热赛道。

但司尔特的3次募集都是老老实实的搞到化肥里的,这也是为什么川恒的业绩明显落后于司尔特,但市值却比司尔特多出80%。

同样的逻辑,云天化和兴发集团虽然资源好、技术好,实力也更强,但主业日子正滋润,也会和电解液上市公司合作,但真正全力投入到这个赛道可能还要观察,当然,未来估计基本都会来。

但有一点还是要明确的,基本面的确定性和股价是两回事,搞磷化工,不怕涨,怕破位,一旦真的形成下跌趋势了,不能硬来,没有哪个题材是不调整的,只是不知道什么时候开始,破位就是信号。

磷化工的赛道选谁?(续2——小肥司尔特)

来自正邦123的雪球专栏

A股一直都是这样,一杀都是杀到极致,次次跌妈不认。。。

所以不论是下跌趋势的赌博式左侧建仓,还是强势股回踩的赌博式左侧建仓。(左侧建仓一般都是赌博式,一般不适合重仓出击)

我继续聊一下磷化工,在和球友的交流里发现确实002538司尔特可能更具吸引力,所以也把这家公司分析一下。

先看营收有没有季节性:

1、从过去6年的数据可以看到3季度的营收确实是1年中最多的季度,可能化肥的销售也有一定的季节性,和秋收后的施肥有关?

2、去年3季度单季度营业额达到14亿,明显增长了,但也可能因为3季度的营收比较大,4季度就出现了回落的情况,但4季度毛利率达到43%的历史高位,难道卖断货?

3、今年1季度的毛利率仍然在27%,这说明公司的两个主要业务分支复合肥和磷酸一铵的毛利率都明显上升。

再看过去10年的营收和产销量变化:

司尔特过去10年,在第6年,2016年的时候产量达到最高的181万吨,比2011年增幅167%,然后产量就一直没有出现过新高了,一般有两个原因:1、产能没上来;2、产销率不饱和。

我们看到除了2011年和2020年产销率达到100%,2013年后的其他年份大多都是在90%以下,这也验证了过去10年国内的化肥市场一直处于供大于求的状态。

但2020年第一次出现产销率100%的情况,会不会是化肥市场在国家供给侧改革之后供求关系出现了逆转?另外公司的产能会不会在短期内推动公司的利润快速增长?

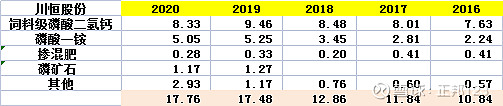

重点分析一下公司的矿山储备和产能变化:

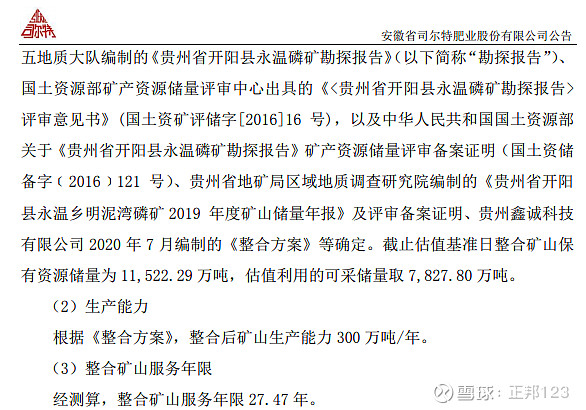

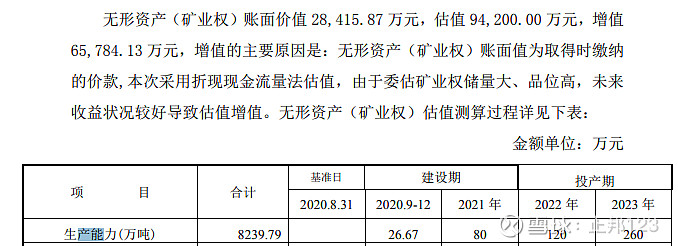

司尔特磷矿储备的关键是今年对贵州路发磷矿的收购,把余下的60%股权都收入上市公司。

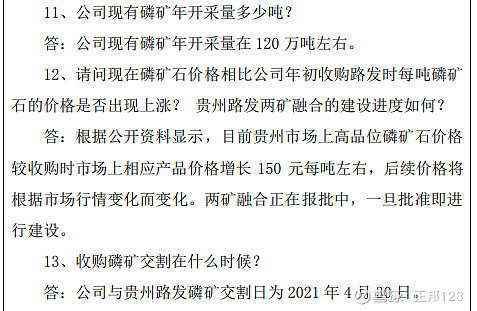

2021年4月30日完成交割,同时公司现有磷矿年开采量120万吨。

公司收购贵州路发的整合产能300万吨/年,2024年达产。

磷矿的储量和产能和川恒股份差不多,那关键还是看现有的主营业务产能情况如何了,川恒股份是没看头的,因为他们本来就是饲料级磷酸钙的80%市占率龙头,养殖端的需求没有突破,他们的天花板就很难突破,所以川恒股份的募集资金明确投向磷酸一铵和磷酸铁。

但司尔特的主营空间还是有的,看看他们主营产能的历史变化。

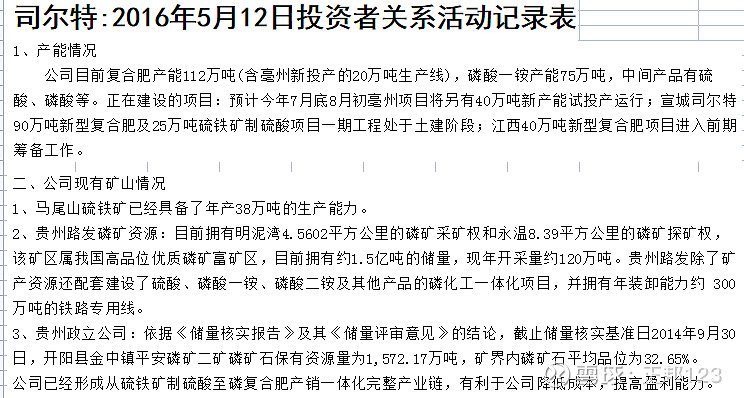

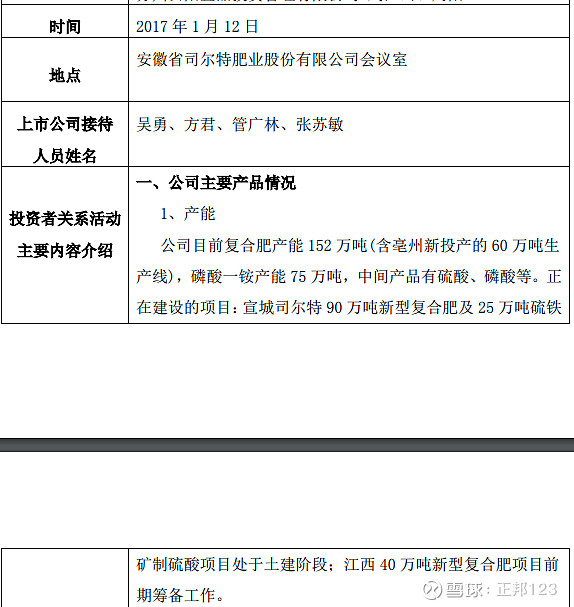

公司2015年底的复合肥产能是112万吨,磷酸一铵75万吨。

2016年复合肥增加到152万吨,磷酸一铵还是75万吨。

2016年底又淘汰了32万吨复合肥产能。

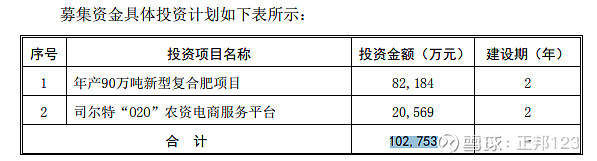

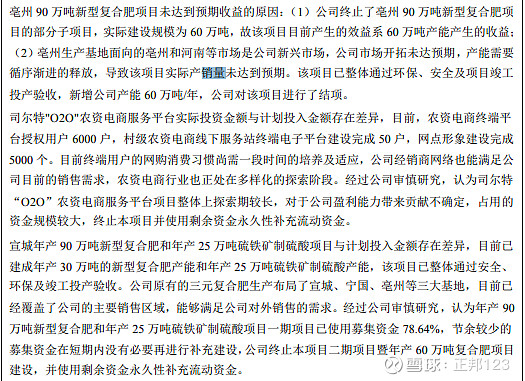

2015年增发的90万吨新型复合肥亳州项目投产60万吨,实际该项目锁定在60万吨。

另一个宣城的90万吨复合肥项目也是直接摁停在30万吨,所以2016-2018年实际全国的化肥产能是供过于求的,所以公司增发的项目并没有全部投建。

公司2016年底淘汰了宁国市的32万产能,2019年发转债新增了一个65万吨的复合肥产能,这个应该还没完全投产的。

最近披露的产能情况就是2018年调研活动:

投产产能合计235万吨,2020年的产量是173万吨,产能利用率只有75%,另外可转债的宁国项目65万吨产能今年下半年能不能释放出来也是一个看点。

司尔特今年的业绩是比较有保证的,但增量可能也不会很夸张,毕竟没有云天化500亿+的营收想象空间,只能说小司今年的净利润冲一下10亿+也不是完全不可能,对应现在54亿的市值值博率还是不错的,而且市值短期还有机会看跌。

最后,这货到底会不会搞磷酸铁呢?

个人猜大概率还是会的,为啥呢?现任主官金政辉搞财务出身,干过副镇长,一直做管理线的,虽然也是专心做化肥,但也不忘记拐弯去搞大健康。。。

你说,他能忍住不搞最热的磷酸铁?

现在公司一直强调没有工业级磷酸一铵产品,所以股价还是按磷肥股来估值的。

公司有45万吨磷酸产能,磷矿资源和川恒接近,但磷矿产能比川恒还多,按他们现在的复合肥需求年产120万吨磷矿已经足够,过去10年的化肥产能都不能满产,两个90万吨的复合肥的投资项目一个压到60万,另一个压到30万。他们搞400万吨+的年产磷矿石产能作甚?

这个磷矿产能的目标大概率和川恒股份一样吧,至于什么时候官宣,这个就不好说,但肯定不会在路发磷矿的新增产能达产以后

磷化工的赛道选谁?(续3——营收、储量和产能的分析)

先上储量、产能和产销量:(云天化的储量挖不到,用了球友的数据,其他基本都是年报、增发预案或投研活动中公司报的。)

对比市值,市值每亿元储量云天化最多,川恒、司尔特、云图、湖北宜化和兴发差不多,川发龙蟒最少。

再看各家磷化工上市公司的营收构成情况:

磷酸一铵、磷酸二铵就是磷肥,川恒股份的是消防级磷酸一铵,用于消防材料制造,只有川发龙蟒是唯一一家有工业级磷酸一铵的,对应对应36万吨的年销量和12.05亿的营收,33%的毛利率和4亿的毛利。

可能也是为啥川发龙蟒储量和磷矿产能比川恒股份少,市值是川恒股份的一倍以上。市场给川发龙蟒工业级磷酸一铵产能的确定性溢价。

这里其实我们还要注意一个情况,磷矿石可能真的带不来多少营收,云天化每年420万吨的磷矿石销量,带来的营收只有8.45亿,川恒、司尔特的磷矿石营收也只有1亿多,所以靠卖矿可能真的赚不到啥钱,而且200多元每吨的磷矿石,有的公司可能有矿也不一定主动去挖,或者不主动去买矿,例如六国化工每年接近200万吨的消耗量,但也查不到他们有矿,云图控股1.8亿吨的矿,查不到他们有开发磷矿石的产能。可能这种局面会被磷化工在新能车上的应用改变。今年川发龙蟒和川恒股份就分别购入了相关的矿产。

再看各家公司与磷化工相关的产量:

从各家公司的产能和产量情况看,大部分都有进入磷酸铁分支的能力,技术上是兴发和云天化最强,热法和湿法都有,尤其兴发在纯度更高的电子级磷酸都没有问题。

但目前来说,作为国家重要的化肥供应商,他们现有的产能要往磷酸铁方向走不确定性还是比较大的,尤其云天化、新洋丰这些,但如果只是作为景气转弯的化肥周期,未来可以想象的空间最少目前可能还是有限的,今天川发龙蟒和兴发集团走势的差异可能就表明了市场的态度。

而且化肥化工行业在景气弱的年景表现真的不好看的,可以先感受一下兴发集团过去10年的营收净利情况:

净利率5%以上都做不到的。。。

再看云天化的是不是一脸嫌弃?

不过,熬了10年的一个板块,景气恢复了,再叠加一个磷酸铁锂的赛道点,现在肯定是值得好好跟几年的。

总结一下:

首先,磷化工选的肯定是磷酸铁,而不是化肥或化工,所以川恒股份和川发龙蟒的分值相对要高一点,司尔特有矿,在磷矿的产能规划上面也明显超出他们现有化肥产能的需求,直接卖矿是赚不到什么钱的,所以也要盯住司尔特关于磷酸铁的动作,没动作前,从估值看,小肥司尔特的回撤空间可能也相对小一点。

其次,当资金真正进入这个板块,最好的选择可能还是云天化和兴发集团这种相对大市值,估值合理的标的,但最少也等这次高位整理的行情结束。

最后,根据过往的养猪经验,个股下跌有很深的原罪,越跌越买是最败家的做法,所以,不管选哪只,股价不断破位下跌,就不要在看什么估值了

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

赛道股是什么意思?赛道股票有哪些啊?

请问赛道股是什么啊?赛道股包含哪些板块啊?

赛道股是什么意思?赛道股票有哪些啊?

请问赛道股是什么啊?赛道股包含哪些板块啊?

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08