黑色黄金碳纤维为何如此之贵,该如何投资布局 ?

发布时间:2021-8-18 11:32阅读:345

问一问

问一问来源:东方马拉松投资管理有限公司

作者:科技与制造组 研究员 黄家杰

最近军工领域很火,特别是有个子版块大涨,卖的产品俗称“黑色黄金”,这产品虽然价格贵,但是轻便、不导电、耐高温、抗形变,也正是因为这种特性,它被广泛应用在体育用品、风电、汽车、航空航天等领域。说到它,你可能并不陌生,它就是我们今天要介绍的“碳纤维”。我们将从碳纤维为何这么贵以及如何投资布局两个方面来分析。

碳纤维是含碳量在90%以上的高强度高模量纤维。模量是描述固体材料抵抗形变能力的一个指标,模量越高,越不易弯曲,或者不易拉伸。那他到底有多厉害呢,你别看他直径只有10微米左右,7、8根排在一起,只有头发丝那么粗,但它的拉升强度却能达到4800兆帕,是钢的7-9倍,在几千度的高温下,别的纤维化成灰,但是碳纤维却能毫发无损。因为有这些特性,所以碳纤维才非常昂贵。

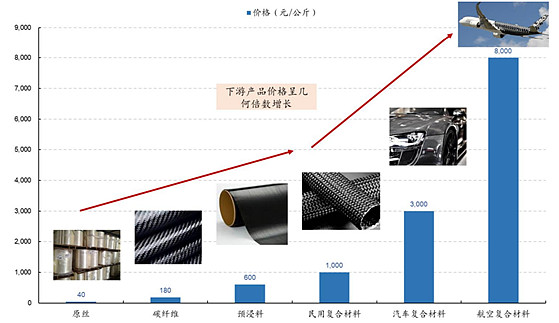

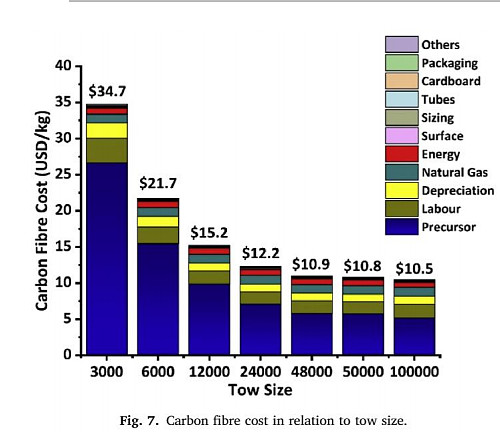

我们从图中可以看到,从原丝到碳纤维,价格能涨4-5倍,而到航空复合材料,价格相比原丝,从40元每公斤涨到8000元每公斤,翻了200倍。

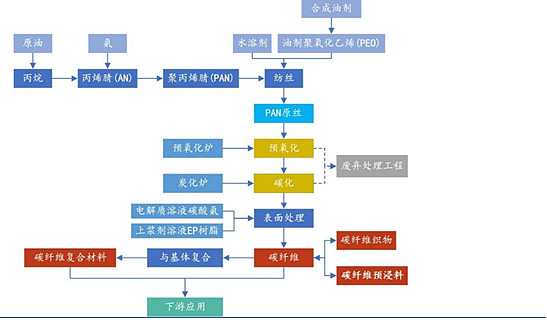

碳纤维昂贵的原因首先在于制造工艺。从原油中制得丙烷后,经选择性催化脱氢、氨氧化、聚合、纺丝后得到原丝,再经过预氧化、碳化后才能得到碳纤维,虽说一共是六大步,但是每一大步仍然有3至8道小步骤,工艺流程非常复杂,价格也因此变得昂贵。

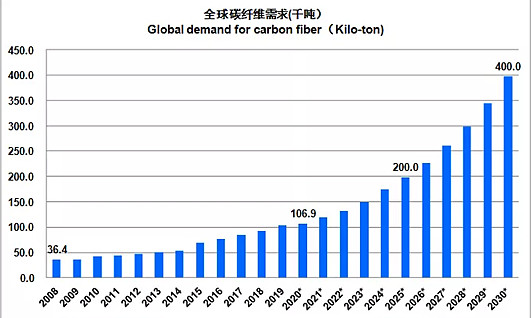

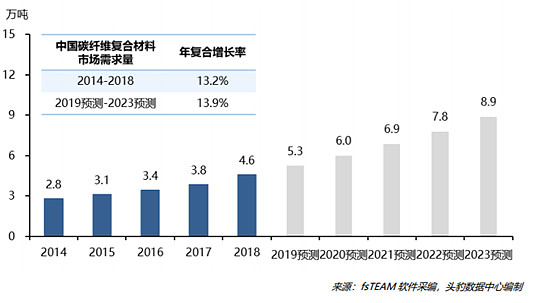

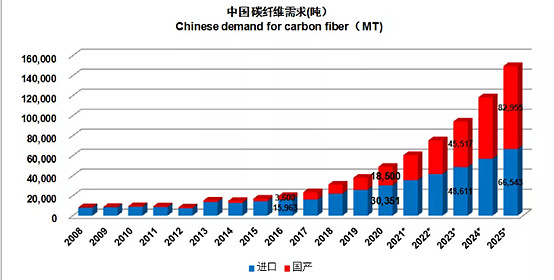

其次,则是由供求关系决定的。从需求端看,全球碳纤维需求量从2008年的3.64万吨增长至2020年10.9万吨,年复合增长率达到9.4%,中国碳纤维复合材料市场需求量从2004年2.8万吨增长至2018年的4.6万吨,年复合增长率超过13%。

图:中国碳纤维复合材料市场需求量,2014-2023年预测

需求量的增长主要来源于高端制造领域,汽车的碳纤维需求量过去9年的年平均增长率达到了24%,应用领域也从车身、尾翼到达内饰,甚至发动机的零部件,比如最近特斯拉model s plaid就采用碳纤维包裹发动机转子。而航空航天领域更是如此,上世纪七八十年代,在美国第三代战斗机F14A上,碳纤维复合材料用料占比仅有1%,到第四代战斗机F35上,占比达到36%,而在美国B-2隐形轰炸机的碳纤维复合材料用料占比高达50%。在我国,复合材料在军用航空领域的用量占比也比较高,例如中国直-9型直升飞机的碳纤维用量已经达到50%。所以从需求端来说,无论对碳纤维产量还是质量,都提出了更高的要求。

我们再来看看供给端。碳纤维虽然是从美国兴起,但是日本确是全球行业的霸主,无论从技术上还是市场占有率上,日本东丽都是行业的领军企业。但由于东西方意识形态的不同,在西方国家对华的禁运名单上,碳纤维一直处在其中,限制等级可以与核武器、芯片制造等相提并论。2017年,日本政府为了技术垄断,修订了《外汇法》,在未经允许的情况下将碳纤维技术出售给外国企业将会面临巨额罚款,同年3月以此法为由,抓捕了三名曾向华出口碳纤维设备的责任人。

现在的西方世界,对华只允许部分碳纤维产品的贸易,就更别提技术交流和技术转让了。可见我国碳纤维产业发展是多么艰难。工艺的复杂以及供需的不平衡直接导致碳纤维价格居高不下。

但这也迫使我国企业必须加强研发、自力更生。毕竟,中华民族的发展史就是一场奋斗史。我国政府从70 年代就开始大力支持国产碳纤维的发展,在 “十五”、“十一五”、“十二五”三个五年计划指导下,国家强力支持了国产碳纤维的技术攻关、工程产业化和应用牵引,经过这些年的发展,国产碳纤维取得长足进步。

作为进口替代的核心材料,我们该如何投资布局呢?主要看两个点,一是找到产业链中价值含量最高的点,以及找到市场的空白点或进口替代点。

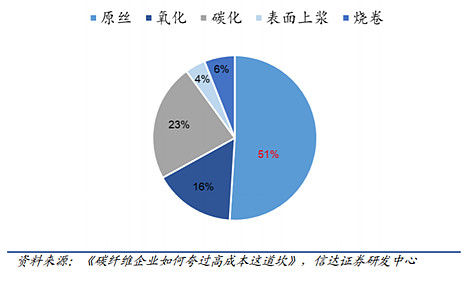

首先我们看看产品成本结构,寻找价值闪光点。产业链中,原丝占碳纤维成本比重达到51%,而且越是小丝束,原丝的成本比重越大,在此,我再介绍一下什么是大丝束,什么是小丝束,通俗点,就是将纤维丝黏在一起,每束大于48000根的就是大丝束,小于的则是小丝束,按照常理大丝束用的纤维数量更多,应该更贵,但事实却相反,因为大丝束可以采用民用聚丙烯腈原丝,而小丝束需要特制高性能原丝,因此小丝束的性能反而比大丝束好,也常用于航空航天领域。因此在产业链中,具有原丝规模化生产能力和降低原丝成本、提高原丝性能工艺的厂商具有较强的投资价值。

我们再看看市场的空白和进口替代。图中我们可以发现,相比于国外碳纤维需求结构,我国的碳纤维在体育休闲领域占比已经超过全球平均占比,但是在航空航天、汽车等高端制造业领域,仍有很大的空间。

2019 年我国航空航天碳纤维需求1400 吨,较 2018 年上升 400 吨。2014-2019 年我国航空航天领域碳纤维需求占比维持在 2%-4%,较世界平均的 22%-24%差距显著。主要是因为我国军机总数只有美国的1/4,而且大部分为二代机、三代机,四代机占比仅为1%,更新换代会产生大量需求;并且民用机C919、ARJ21订单逐年增加,也会产生大量需求。

在汽车领域,碳纤维比钢、铝合金、镁合金密度更轻,随着时间的推移,待成本降下来后,将会得到更多的应用。

至于碳纤维来源,2020年进口占比达到62%,一方面由于高性能碳纤维产能不足,另一方面由于我国企业在这些高端领域的降本能力不够强,使得下游企业不得不对外采购。这也说明,进口替代是未来的主流。

因此,从市场空白和进口替代的角度,能够生产满足航空航天、汽车等高端制造领域所需要的高性能碳纤维产品的企业值得重点关注。随着中国逐步强大,曾经被打压过的光伏、面板、电池等行业已经走到了世界的前列,我们有理由相信中国的碳纤维市场也能够跑出世界级的公司,行业中,应该重点关注具有原丝规模化生产能力和降本增效工艺,并且能够满足航空航天、汽车等高端制造领域需求的企业。

$东方先进制造优选(P000883)$ $东方马拉松锐创3号A(P000884)$

(全文完)

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者;经过十余年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系,团队对行业有深刻的理解,擅长全产业链深度研究。公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照,是内地为数不多取得国际资产管理业务资质的私募基金公司之一。公司核心投资研究团队人员具备十五年以上的专业经验,为投资者提供长期的专业投资服务。

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本机构认为可靠的来源,但本机构并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本文所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本机构声明,无论是否出现最新信息、未来事件或其它情况,本机构均无义务对任何前瞻性陈述进行更新或修改

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

现在期货开户手续费为何如此之高?

现在期货开户手续费为何如此之高?