互金的基本逻辑没有变化,暴跌的时候你还能坚守吗?

发布时间:2021-8-17 11:33阅读:258

问一问

问一问先说几句小康,有投资者已经憋不住了,反复在问,小康最近一直横盘,对我来说小康已经是很好的持股体验了,但是有些性急的投资者已经被折磨的苦不堪言,小康最大调整也就是30%多一点,调整的时间也不算长,还没有半年呢,要知道半年调整是正常的,不算长。

小康的基本面已经度过了最低潮时期了,目前已经开始恢复交付,可以预见8月的产量和销量都会环比7月有一定增长,9月的产量和销量也会环比增长,技改基本完成,等待销量上升,等待新车型的发布。

所以,现在是小康的黎明前,千万不要倒在黎明前,只不过,这个黎明会持续多久,还不好说,耐心等待。

---------------------------------------------------

最近互金已经跌的不成样了,很多朋友在担惊受怕,有的朋友前段时间就开始恐慌了,而且互金短期还没有止跌的痕迹,各种谣言四起。

我一直想写一篇文章的,但是一直没有时间,最近呼声四起,我还是花点时间说一下。

互金我一直在密切跟踪,也和很多互金资深业内人士保持密切沟通,也和一些互金投资大佬有沟通,也和一些互金的管理层有沟通,我相信我的信息应当是最全面的。

互金的这轮暴跌和大环境有关,中该股在持续调整,带动互金板块整体调整,第二就是小赢的财报出来以后,业绩非常好,3季度的指引也很好,但是股价开盘后由大涨到暴跌,就是市场已经不理性了,市场已经完全被情绪所控制了,已经是无效市场了。

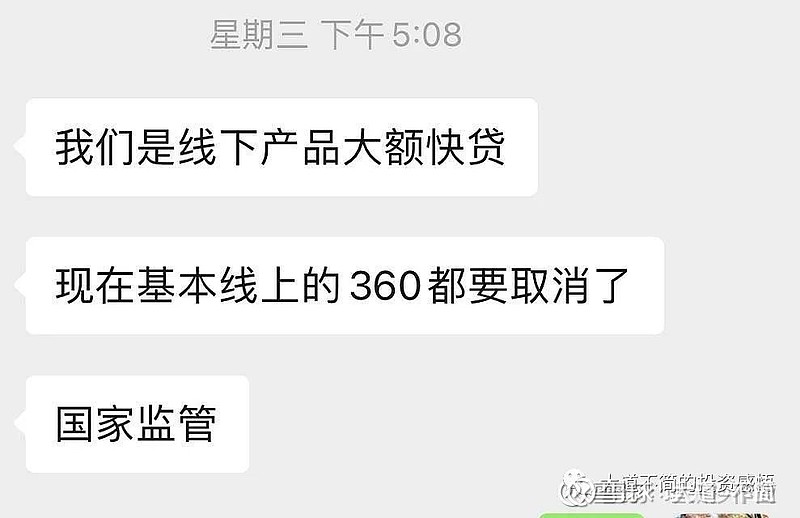

一、首先,辟个谣

如下面的360谣言

我已经和相关方面确认了,360的业务很正常,线上的App刚刚重新上架,业务怎么可能取消,这种一看就是假的谣言,在市场恐慌的时候谣言还是有杀伤力的。360的业务在持续增长,这周我们就可以等到财报了。不过,不要指望好业绩能带来股价上涨。

二、小赢严重低估,市场已经不理性了

小赢在财报发布之后一路暴跌,从最高点已经跌去68%,非常之惨烈。

我们看看,小赢目前的市值是3.09亿,相对于20亿人民币,要知道小赢现在在手的现金等价物就有11.8亿,大概35亿净资产,我不觉得破净很意外,但是看样子要破现金等价物就完全是市场不理性,就是把现金都分红,收益也不止股价,就是市场认为小赢以后会把现金亏回去。

按照小赢的下季度指引,3季度不低于2.3亿,我的测算至少2.4亿,4季度继续增长 2.7亿以上,22-1季度至少2.6亿,22-2Q 2.8亿,这些净利润都可以转化为在手现金,这样加起来就是10.5亿,加上现有的11.8,就是22.3亿的在手现金,到明年6月,现在比市值还高。说明了市场是如何疯狂不理性的。

这里面最关键的就是市场认为明年年中实现24%的借款利率之后,业绩大受影响,业绩会受一点影响,但是是可控的,绝对不会亏损,现在市场就是认为小赢明年年中后会进入亏损。这是很错误的。

三、24%的政策解读

按照窗口指导,要求明年年中,就是明年下半年开始,各消金公司的利率要低于24%,而且目前只是上海要求,其他城市还没有开始要求,也许以后其他城市也会有类似要求。消金还不是中小银行助贷的部分。我们假定按最严格的,全国所有的互金助贷和联合贷,或是轻资产之类的,全部最高24%

那就是现有的24%以上的业务要全部砍掉。有1年时间的过渡期。

各大互金公司是怎么应对的。

1、目前阶段逐步降低24%以上的比例,后面24%以上的越来越少,等待明年年中就全部切换到24%以内了,这个是走正道。要知道蚂蚁被限制联合贷规模,从2万亿级别降低到了千亿级别,而且八月份就开始实施,这释放了多少优质客户,这些客户大部分都可以是24%以内的,这部分市场远远可以高于覆盖24%的客户损失。按照助贷业务模型,信用差的低质客户就是要靠高利率来弥补逾期率,而信用好的高质量客户就可以低利率,只要去找到高质量客户就可以,这不正好蚂蚁把高质量客户拱手让出来了,当然他是不情愿的,但是这就是实情。对于24%,虽然有些资金成本等刚性成本,但是24%还是有不错的利润的

2、其实之前都是36%的借款利率,去年开始往下降低到24%,这个过程是12%的差价,其实是1/3的差价,是非常巨大的差价,但是在一两个季度的影响之后,各互金公司的业绩又重新起飞了,各大互金已经走过了利率下降之路,目前只不过,再走一次而已,而且这次利率压缩比例还不算太高。所以,这次我相信还是一样的,明年3-4季度业绩会有些小影响,然后继续起飞。这个影响是业绩增速下滑,还是环比略略下降还不好说,还需要更多的跟踪数据,毕竟是一年以后的事情。

3、目前腰部互金公司都在实现以量补价,就是快速增长用户数量,增长总的助贷金额,虽然每个用户的获利减少,但是通过数量的增长来弥补单客的获利减少,还是可以达到业绩持平或是业绩增长。

另外,就是虽然砍去高于24%的用户,但是低于24%的用户可以高速增长,来抵消高于24%的客户减少。

4、根据大摩的研报,24%对业绩的影响大概是9-15%,我觉得有一年的时间足够来消化这个9-15%的影响,如果今天就切换,我相信无论是360还是信也,都会有较大的业绩影响,但是1年的过渡期,足够让他们实现平滑过渡。

5、根据我的分析预测,以及目前的市场情况,以及目前信也和360的业绩增速,我相信24%的利率实行以后,他们的助贷金额还会持续增长,业绩会有个小小的波动,然后再继续成长。

6、有传言会从24%持续下降到22%,这个过程会比较长,至少24%要维持至少1-2年,会有比较长的适应期。从24%到22%,还是比较遥远的,要知道国内政策会随着形势的变化而变化,经过两年的实际,结合国内外形势,我估计大概率不会再往下压了。

7、无论是360还是信也,对小微企业贷款的利率都是24%,已经符合监管的要求了,而且两家都在发展、增长小微企业的贷款业务,这部分业务也可以弥补高于24%客户的舍弃。

所以,有了这些措施,我不认为24%的利率监管要求会对互金公司有多大影响。但是对于那些主要业务都是24%以上的,有个转型过程,而且不能有投机取巧的思维,有的准备在22年6月份之前都维持现在高于24%的高利润赚把钱,然后22年6月份全部突然切换到24%以下,这种企业都要当心,投机心理比较重,太看重短期利益,如果切换不顺利,对公司的短期影响很大。我相信信也和360都会实现平滑过渡。

四、陆金所回购表明了态度,互金低估了

陆金所前几天发布财报,同时宣布再增7亿美金回购,之前已经回购3亿美金,这就是互金的好处,手上有充裕的现金,有钱可以做市值管理。

之前信也也回购过,

只有上市公司认为自己公司的市值被严重低估的时候,就会回购,进行市值管理。

陆金所的PE从20多调整到目前为10左右,估值腰斩,股价从最高点算起,快跌去2/3了。

五、相对其他中该股,互金跌幅不算太大

在我的观察列表中,有一堆中该股:

中小市值的,跌去3/4或是2/3

Yala,从最高点下来只有1/4了

慧泽,跌到最高点的1/5

1药网,跌去90%

QTT 跌去3/4

大一点市值的,腰斩

B站 腰斩

拼多多,将近跌去2/3

京东,最低也接近腰斩

目前是中概股罕见的系统性风险,就是中美关系的影响,系统性风险是躲不过去的,中美关系迟早会达成新的平衡。

再看看360和信也的跌幅,相对而言,不是最差的。

六、征信断直连的影响

征信断直连,对互金的影响比较小,找一家征信公司连接而已,最多是收点费,业务流程修改一下。

七、景林增持了360

根据景林披露的文件,景林二季度增持了360数科。当然,根据基金的要求,这段时间360持续大跌,估计景林会减仓不少。

但是景林的增持代表了机构的态度,代表了对互金的认可。

七、我对互金的看法

互金受中概股影响,持续暴跌,击溃了很多投资者的心理防线,特别是重仓者。

只要信也和360的业绩会保持持续增长,可能PE从10下降到目前的4,再下降到2,作为长线投资者,我相信只要业绩持续增长,在市场回暖的时候,他们一定会价值发现,可能短短的1-2个月就能完成新高的动作。

市场一方面担心中概股的风险,另外,一方面担心24%和后面持续利率压制到22%对业绩的影响,这个要在明年3季度的财报才能体现出来,根据我前面的分析,优秀的互金公司有能力用1年的时间来化解消除利率下降的影响。比如信也还可以加大海外东南亚的业务增长,来对冲利率影响,海外目前还没有监管的风险。根据海外的法规,也不太可能有中国式的监管。信也海外的业务增速远高于国内业务,会慢慢的成为利润的重要贡献者。

另外,就是发展小微企业贷款,这部分是政策支持的,在助贷金额中占比越来越高,360和信也都懂得政治正确。

由于目前市场不相信业绩,出了好业绩也暴跌,而我是相信价值的,我认为目前的市场是无效的,要等到市场重新开始价值发现,股价才可能回归正常,可能这个时间会比较长,需要一个季度一个季度的业绩来证明,也许要到明年这个时候,你能耐心等待吗?作为长线投资者,我会一直等待。

所以,不要对基本面再疑神疑鬼了。互金的逻辑没有变化,只是系统性风险,我们要思考的是如何度过市场低潮期,或是你把度过市场低潮期做为投资系统的一部分

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如果股市继续暴跌是坚守还是割肉?

如果股市继续暴跌是坚守还是割肉?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52